ВЛжЇГжFlash

|

|

|

|

АеЙЄвђЫиЭЦИпЭМл ЭтЧПФкШѕСНжиЬьhttp://www.sina.com.cn 2007Фъ07дТ10Ше 01:03 КЃИЛЦкЛѕ

ЁЁЁЁЁОвЛжмааЧщзлЪіЁП ЁЁЁЁАеЙЄвђЫиЭЦИпЭМлЃЌЭтЧПФкШѕСНжиЬь ЁЁЁЁТзЖиЭБОжм(7дТ2-6Ше)МЬајбгајЗДЕЏааЧщЃЌжївЊЪмЕНДЫЦ№БЫЗќЕФАеЙЄвђЫиЭЦЖЏЁЃМЬCODELCOЕФЭПѓГіЯжАеЙЄ(вбОдьГЩЫ№ЪЇ)вдКѓЃЌCOLAHUASIЭПѓЕФЙЄШЫвВвЊАеЙЄЃЌВЂЧвЕНБОжмЮх(7дТ6Ше)РЭзЪЫЋЗНЛЙУЛгаДяГЩЭзаЃЌФЋЮїИчЭПѓЕФЙЄШЫдкБОжмЫФ(7дТ5Ше)АеЙЄвЛЬьЃЌЯдШЛАеЙЄГБЛЙЛсбгајЪ§ШеЁЃЪмЙЉгІНєеХЧщаїЕФЭЦЖЏЯТТзЖиЯжЛѕЩ§ЫЎдк6дТЕз7дТГѕеОЩЯСЫ100УРдЊЃЌетЪЧет1ФъРДЕФЕквЛДЮЁЃЪмЯжЛѕЩ§ЫЎзпИпЃЌПтДцЯТНЕвђЫиЕФЭЦЖЏЃЌдЄМЦТзЖиЭМлЛЙЛсМЬајзпИпЃЌдЄМЦЛсГхИпЕН8000УРдЊвЛЯпЃЌЕЋЪЧНіДЫЖјвбЃЌвЊМћКУОЭЪеЃЌЪЪПЩЖјжЙЁЃ ЁЁЁЁЛІЭМлИёзпЪЦЯдШЛУЛгаТзЖиЭЧПОЂЃЌжївЊгЩгкЩЯАыФъНјПкСПКЭЩњВњСПОљГіЯжСЫНЯДѓЗљЖШЕФдіМгЃЌЕМжТЙњФкЙЉгІБШНЯГфдЃЃЌЕЋЪЧЮвУЧЛЙПЩвдПДЕНгЩгкеўИЎЗЯГ§СЫЯрЙиИЃРћЛњЙЙЭЫЫАеўВпЃЌЧаЖЯСЫЙ§ШЅвЛЯђРћгУИЃРћеўВпОгЊЗЯЭТђТєЕФВПЗжЭЯћЗбепЃЌЪЙЦфВЛЕУВЛзЊЯђОЋЭЪаГЁЃЌОЋЭЪаГЁашЧѓСПНЋЯргІРЉШнЁЃЩЯжмЮхЃЌЩЯКЃЦкНЛЫљПтДцМѕЩй7000грЖжЃЌЯдЪОашЧѓдкдіГЄЁЃСэЭтгЩгкЙњФкЭтЭМлЕФБШжЕНЕЕН8.5ЃЌУїЯдЦЋЕЭЃЌКмВЛе§ГЃЃЌБиШЛЮќв§ПчЪаЬзРћ(ЗДЬз)зЪН№ЃЌФкХЬМлИёЛсВЙеЧЃЌНЋМлИёЭЦЩ§ЕН70000вЛЯпЃЌЕЋЪЧНіДЫЖјвбЃЌвЊМћКУОЭЪеЪЪПЩЖјжЙЁЃ ЁЁЁЁБЯОЙФПЧАЪЧЯћЗбЕМОЃЌЫфШЛМлИёГЄЦкПДКУЃЌЕЋЪЧВЛЛсдкЯждкетИіЪБМфЗЂЖЏЯђЩЯааЧщЕФЃЌВЛвЊБЛЭЛЗЂадЕФАеЙЄвђЫиКЭНзЖЮадЕФЧПЪЦЗДЕЏЫљУдЛѓЁЃдЄМЦМлИёГхИп8000УРдЊЃЏ70000дЊЪмЕНХзбЙЛиЭЗКѓЃЌЛЙЛсМЬајЯђЯТЕїећвЛжБЕН9дТГѕЃЌдЄМЦЕїећФПБъ6400УРдЊЃЌЯдШЛЕїећЗљЖШВЛЪЧКмДѓЃЌвдеёЕДЮЊжїЁЃ ЁЁЁЁдЫЪфЪмЕНзшАЁЁЛІТСЖЬЯпаЁеЧ ЁЁЁЁТзЖиТСБОжм(7дТ2-6Ше)ГіЯж27УРдЊЕФЩЯеЧЃЌЫфШЛЗљЖШВЛЪЧКмДѓЃЌЕЋЪЧУчЭЗЛЙЪЧКмВЛДэЕФЃЌЙ§СЫ2800УРдЊЃЌФЧУДЮвУЧПЩвдПДИпвЛЯпЕН2900УРдЊвдЩЯСЫЃЌФПЧАПДЩЯеЧПеМфЛЙга100УРдЊЁЃТзЖиТСЩЯеЧЯдШЛгыжаЙњГіПкЭЫЫАеўВпгавЛЖЈЕФЙиЯЕЃЌБЯОЙРДзджаЙњЕФдТСГіПкМѕЩйСЫЁЃЕЋЪЧПтДцЛљБОЮШЖЈЃЌЯжЛѕЩ§ЫЎвВВЛЪЧКмИпЃЌЯдШЛЩЯеЧБШНЯЮТКЭЁЃ ЁЁЁЁЙњФкЗНУцЃЌЬњТЗЛѕдЫГіЯжднЪБВЛГЉЯжЯѓЃЌдЫЭОКФЪБУїЯддіГЄЃЌгАЯьСЫБОжмБОЕиЕФЕНЛѕСПЃЌдЄМЦДЫДЮдЫЪфЮЪЬтГжајЪБМфВЛГЄЃЌБОжмПтДцСПТдЮЂдіМг1000ЖжЃЌПтДцВЛЛсГіЯжКмДѓЕФНЕЗљЃЌТСМлГжајДѓеЧЕФИХТЪВЛДѓЁЃвђЖЬЯпСїЭЈЛѕдДЦЋНєЃЌТСМлШдЯТжмПЩФмаЁеЧЃЌЮвУЧдЄМЦЯТжмЦкЛѕМлИёЛсЛиЕН20000вдЩЯЁЃ ЁЁЁЁВЛЙ§ЃЌгЩгкЮїЗНДІгкЯћЗбЕМОЃЌЙњФкЕФдЫЪфЮЪЬтжЛЪЧЖЬЦкЪТМўЃЌвђДЫЃЌТСМлФПЧАЛЙВЛОпБИДѓЗљЩЯеЧЕФЬѕМўЃЌЫљвдЃЌ7ЁЂ8дТЗнећЬхЛЙЪЧвдеёЕДЕїећЮЊжїЃЌТзЖиТСЕФЕїећЕЭЕудк2600УРдЊвЛЯпЃЌЛІТСЕЭЕудк28700дЊвЛЯпЁЃ ЁЁЁЁТзЖижаЦкШдУцСйбЙСІ ЁЁЁЁБОжм(7дТ2-6Ше)ТзЖиаПЖЬЯпЦѓЮШЃЌВЂЧвга70УРдЊУРдЊЕФаЁЗљЩЯеЧЁЃТзЖиаПЕФЗДЕЏжївЊЪЧММЪѕадвЊЧѓЃЌСЌајЯТЕјЙ§ПьЙ§Й§УЭЃЌЖЬЯпПеЭЗгаЛёРћЛиЭТЕФвЊЧѓЃЌЕБШЛЭЪаГЁЪмАеЙЄвђЫиЕФгАЯьГіЯжЩЯеЧЖдгкЯрЙиН№ЪєЦЗжжвВгаШЫЦјжЇГжЁЃЮвУЧдЄМЦЯТжмЛЙЛсга150УРдЊЕФЗДЕЏЗљЖШЃЌвВОЭЪЧ3550УРдЊЁЃ ЁЁЁЁЛІаПБОжмГіЯжЯТЬНЛиЩ§ЃЌжївЊЪмЕНПтДцНЕЕЭЕФгАЯьЁЃЩЯКЃНЛвзЫљПтДцБОжмЯТНЕ1723ЖжЕН43300ЃЌЙуЖЋПтДцМЬајаЁНЕЃЌЕБЧАдМ2.7ЭђЖжЃЌЕНЛѕСПШдВЛзувдУжВЙПтДцЕФСїГіЃЌЕЋЩЯгЮГЇМвЕФвўаЮПтДцНЯЖрЁЃвђПтДцбЙСІаЁгкЩЯКЃЃЌБОжмЙуЖЋаПМлбгајЩ§ЫЎзДЬЌЁЃ ЁЁЁЁДгаПЙЉашЗНУцРДПДЃЌНёФъЧАЫФИідТЃЌШЋЧђОЋаПВњСПЭЌБШдіГЄ34.9ЁЁЭђЖжжС377.3ЁЁЭђЖжЃЌдіЗљЮЊ10.2%ЃЌЭЌЦкЃЌШЋЧђаППѓВњСПЭЌБШДѓЗљдіГЄ25.8ЁЁЭђЖжжС361.5ЁЁЭђЖжЃЌдіЗљЮЊ7.7%ЃЌЕЋШЋЧђОЋаПашЧѓЭЌБШдіМг15.7ЁЁЭђЖжжС372ЁЁЭђЖжЃЌдіЗљНіЮЊ4.4%ЃЌЙЉгІСПдіГЄГЌЙ§ашЧѓЯћЗбСПдіГЄЃЌШЋЧђаПЪаГЁвРШЛЙ§ЪЃ5.3ЁЁЭђЖжЁЃЖјТзЖиЪаГЁЯжЛѕаПЩ§ЫЎвВУїЯдЯТЛЌЃЌЯжЛѕЩ§ЫЎгЩ6ЁЁдТЩЯбЎЕФ43ЁЁУРН№ЯТЕјжСФПЧАЕФЦНЫЎЫЎЦНЃЌетвВдіМгСЫТзЖиаПЯТЕјЕФЗчЯеЁЃдЄМЦТзЖиаПЕФЕїећЕЭЕудк3000УРдЊвЛЯпЃЌЙњФквВга4000дЊЕФЯТНЕПеМфЁЃЁЁ ЁЁЁЁТзЖиЮ§ЖЬЯпЛЙЛсЗДЕЏ ЁЁЁЁТзЖиЮ§БОжм(7дТ2-6Ше)ГіЯжЗДЕЏЃЌвЛжмЩЯеЧ225УРдЊЃЌжївЊЪмЕНећИіН№ЪєЪаГЁЖЬЯпЦЋЧПзпЪЦЕФДјЖЏЃЌЛљБОУцЙЉЧѓЕФЦНЮШЃЌвђДЫааЧщећЬхвде№ЕДЮЊжїЃЌдЄМЦЯТжмЛЙЛсМЬајЗДЕЏЃЌЗДЕЏПеМф400-500УРдЊЃЌвВОЭ14600УРдЊвЛЯпЁЃЕЋЪЧгЩгкЯжЛѕЩ§ЫЎПЊЪМзпШѕЃЌЯдЪОашЧѓНЋЛсж№ВНзпШэЃЌетЪЧЪаГЁПЊЪМНјШыЯћЗбЕМОЕФеїезЃЌдЄМЦ7ЁЂ8дТЗнећЬхЛсЪЧЕїећааЧщЃЌжБЕН9дТЩЯбЎВХЛсГіЯжИФБфЃЌЕїећЕФЕЭЕудЄВтЮЊ13000УРдЊвЛЯпЁЃ ЁЁЁЁФјЧІЗДВюОоДѓЃЌБљЛ№СНжиЬь ЁЁЁЁТзЖиФјБОжм(7дТ2-6Ше)МЬајЯТЬНЃЌЯТЕј900УРдЊЃЌЕН35300УРдЊЃЌжївЊдвђЪмЕНвдМАLMEФјПтДцЕФДѓЗљдіМгЕФгАЯьЃЌБОжмПтДцМЬајдіМг460ЖжЁЃВЛЙ§ЮвУЧШЯЮЊ35000УРдЊећЪ§ЙиПкЛсДцдкНЋЧПжЇГХЛсгаЗДЕЏЃЌдЄМЦПеМфЪЧ3000УРдЊЕН38000УРдЊвЛЯпЁЃЕБШЛФјЕФжаЦкЕїећЯдШЛЛЙВЛЕНЮЛЃЌЮвУЧдЄМЦЕїећЕЭЕуЛсЪЧ30000УРдЊвЛЯпЁЃКЭФјзпЪЦЯрЗДЃЌТзЖиЧІПтДцЯТНЕЕН44000ЖжЁЃжаЙњЗНУцзд6дТ1ШеЦ№ЃЌНЋЖдЮДМгЙЄЕФОЋСЖЧІМгЪе10%ЕФЙиЫАЃЌетвЛаТеўВпЕФГіЬЈЃЌЪЙЕУДѓМвдЄМЦжаЙњЗНУцЧІГіПкНЋГіЯжУїЯдМѕЩйЃЌетвЛЯћЯЂМгОчСЫТзЖиЧІЕФеЧЪЦЁЃ6дТЗнвдРДЃЌТзЖиЧІвбОЩЯеЧСЫ10%ЃЌМлИёвВдйДЮЫЂаТСЫРњЪЗМЭТМЃЌКѓЪаШдИпЕуЃЌЮвУЧдЄЦкИпЕудк3000УРдЊвЛЯпЁЃФјКЭЧІБэЯжЕФНиШЛСНбљЃЌЫЕУїН№ЪєЪаГЁПЊЪМГіЯжЗжЛЏЃЌН№ЪєЪаГЁВНШыЕїећжЎжаЃЌМлИёГіЯжЭЌеЧЭЌЕјЕФПЩФмНЋЗЂЩњИФБфЃЌЭЖзЪепХаЖЯФГжжН№ЪєЦЗжжЧАОАЕФЪБКђЃЌИќЖрЕФНЋвЊПМТЧИУЦЗжжздЩэЕФЙЉашЙиЯЕЃЌЛљБОУцЕФЗжЮіНЋЯдЕУИќМгживЊЁЃ ЁЁЁЁЁОЦкЛѕЪ§ОнЭМБэЁП ЁЁЁЁБэ1ЃКLMEвЛжмНЛвзааЧщ

ЁЁЁЁБэ2ЃКLMEвЛжмПтДцБфЖЏаХЯЂ

ЁЁЁЁБэ3ЃКLMEГжВжаХЯЂ

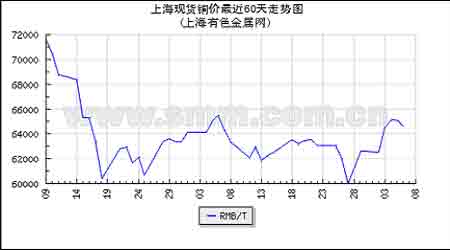

ЁЁЁЁзЂЃКаПЕФКЯдМЮЊ27ИідТ ЁЁЁЁБэ4ЃКLMEЭТСаПКЯдМЩ§ЬљЫЎ

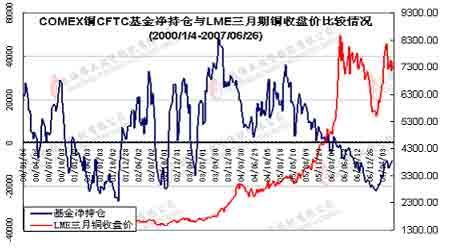

ЁЁЁЁБэ4ЃКШ§ДѓНЛвзЫљПтДц ЁЁЁЁ ЁЁЁЁБэ5ЃКCOMEXГжВж ЁЁЁЁ ЁЁЁЁЭМ1ЃКCMXЭЪаГЁЛљН№ОЛГжВжгыLMEШ§дТЦкЭзпЪЦЕФЖдБШ ЁЁЁЁ ЁЁЁЁЭМ2ЃКЩЯКЃЯжЛѕЭМлИёзпЪЦЭМ ЁЁЁЁ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||