不支持Flash

|

|

|

|

国内股市面临调整压力 仿真交易市场日趋成熟http://www.sina.com.cn 2007年07月03日 00:40 中信建投期货

本月要点: ☆宏观经济紧缩预期日益强烈 ☆股市长期依然看好,但近期面临调整压力 ☆仿真期指日趋成熟,走势值得关注 自5 月30 日因印花税调整股市大跌以来,沪深股市6 月走势可谓惊心动魄。三大股指(上证指数、深证成指、沪深300 指数)自60 日均线处得到支撑,展开一波快速反弹行情。6 月20 日,三大指数同时达到最高点。 沪深300 指数创下了历史新高4292.2 点,深证成指同样传下历史新高14576.0 点,不过上证指数冲高受阻,也拉开了新一轮调整的序幕。截至月29 日,上证指数收盘报3820.7 点,收在60 日均线下方,市场利空不断,股指后市不容乐观。 下表为三大股指六月表现:

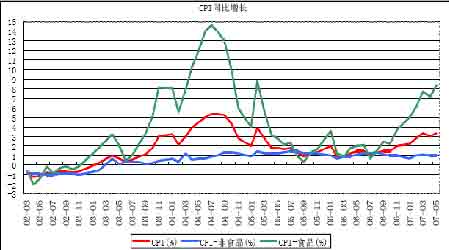

从上表可以看出,作为即将推出的股指期货的标的指数,沪深300 指数表现明显强于表现A 股市场平均水平的上证指数,可见在股指期货即将上市的背景下,机构或投资者对沪深300 指数成份股的青睐。 6 月的股市,市场利空因素不断,但国家出台的一些列宏观紧缩政策都是为了经济能够持续、稳定、健康的发展,那么,在这种背景下,股市近期该何去何从呢?我们从以下几个方面来进行探讨: 一、宏观经济方面: 6 月份出台的各种经济指标显示,整个宏观经济依然稍显过热,前期人们所担忧的CPI 指数再度超过警戒线,尤其是关系到国计民生的粮食、食品价格的快速上涨,尤其引人注目;固定资产投资增速再度增长,紧缩投资的呼声再起; CPI 涨幅再创新高 6 月12 日,国家统计局公布了5 月份居民消费价格指数(CPI),5 月份,居民消费价格总水平同比上涨3.4%。其中城市上涨3.1%,农村上涨3.9%;食品价格上涨8.3%,非食品价格上涨1.0%;消费品价格上涨3.9%,服务项目价格上涨1.7%。从月环比看,居民消费价格总水平比上月上涨0.3%。 值得注意的是,5 月份,食品类价格同比上涨8.3%。其中,粮食价格上涨5.9%,油脂价格上涨21.4%,肉禽及其制品价格上涨26.5%,鲜蛋价格上涨37.1%,水产品价格上涨4.1%,鲜菜价格下降2.3%,鲜果价格下降11.2%,调味品价格上涨4.1%。 居住类价格同比上涨4.0%。其中,水、电及燃料价格上涨2.8%,建房及装修材料价格上涨4.8%,租房价格上涨3.4%。 1-5 月份累计,居民消费价格总水平同比上涨2.9%。

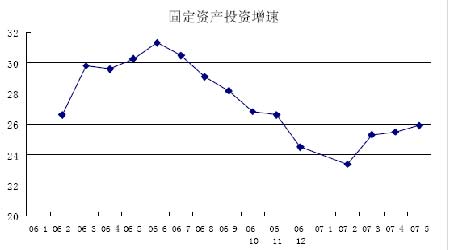

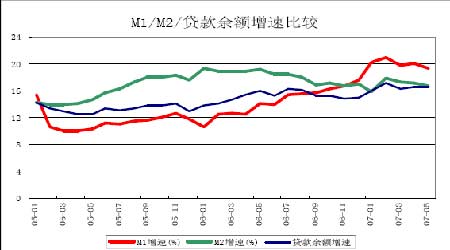

从图表中不难看出,CPI 再创两年多来的新高,而推动五月份CPI 上涨的因素,主要是食品类特别是肉禽类价格的快速上涨。 不过近期,猪肉等肉禽类食品的价格开始回落,预计6 月份CPI 会有所回落。且加息、提存款准备金率等调控手段也难以对食品类价格起到太大的作用。 不过,进入7 月份,央行加息的步伐会越来越近,央行曾表示,要将实际利率调整为正数,全国人大也审议并通过了授权国务院可以根据经济发展状况取消或下调利息税,这些手段都有利于缓解CPI 增长速度。 固定资产投资增速加快 从固定资产投资者增速变化图表上来看,我国固定资产投资增速自06 年开始回落以来,07 年再次抬头。中国国家统计局公布的今年前5 个月城镇固定资产投资数据,比前4 月上升0.4 个百分点,另外 新开工项目计划总投资同比增长6.1%,增速比前4 个月上升8.3 个百分点。 近年来,中国固定资产投资一直被视为中国经济的风向标之一,固定资产投资也成为是经济是否过热的一个重要指标,固定资产投资数据一旦增长过快,经济学领域就会出现加息、宏观调控、货币紧缩的声音。 不过,我们应该注意到,中国正处在一个高速发展的阶段,一些非贸易的固定资产投资并不会大幅提升中国制造业产能水平,也就不会给通货紧缩带来压力,相反,更多是固定资产投资,如青藏铁路、三峡水电、高速公路等基础设施建设却是有利于改善我国相对落后的基础设施、瓶颈产业以及缓解目前居高不下的房价和煤电油运的价格。 从固定资产投资的结构中,我们可以看出,中国第三产业固定资产投资规模占到总投资的半壁江山以上。从国家公布的统计局数据看,前5 个月,第一、二、三产业分别完成投资307 亿元、14205 亿元和17533 亿元,第三产业即非贸易品的固定资产投资远远超过第二产业,即制造业。 而且,即使在第二产业的固定资产投资中,根据前五个月的数据分析,房地产、煤电煤运这些一直制约着中国经济生产、生活的行业投资就高达11010 亿元左右,占第二产业总投资的近80%,还不包括由这些行业拉动的黑色金属和有色金融产业的投资,而真正轮到终端消费产业的消费品和投资品固定资产投资,已经几乎无足轻重。 很显然,从以上数据分析,固定资产投资增速过快没有疑问,但这种过快的增长是否伤害到我国经济的健康发展则需要我们思考。 在中国这样一个人口众多的发展中国家,高投资率应该是很正常的,城市化、工业化、全球化、“世界工厂”的崛起、以及中国居民消费结构的升级换代,都集中在这几年同时进行,需求的突然爆发,当然对基础设施、重工业产生集中的需求,投资率自然会水涨水高。 因此,我们认为,固定资产投资增速虽然再度走高,但考虑到目前我国发展的现状,特别是奥运相关产业的投资,但是整体水平仍属 健康。 M1、M2 增速减缓 连续多年的货币供应量高速增长。自06 年以来,国内新增货币供应量M2 的月增长速度都在15%以上,有些月份甚至超过20%,远远超过实体经济增长速度,过多的货币追逐有限的商品,最终的结果必然是物价的走高、CPI 增速的高涨。 数据显示,5 月M1 增长19.28%,增幅比上年末高1.80 个百分点,而M2 增速则为16.74%,增幅比上年末减缓0.20 个百分点。由此,M1增速高出后者2.5 个百分点,自去年12 月以来连续第6 个月超过后者,仅次于“5・19”行情末期创下的历史最长纪录。 从货币供应数据来看,央行此前出台的系列紧缩性政策正逐渐显现出效应。5 月,M2 同比增长16.74%,比4 月的17.1%有明显回落。 信贷数据亦如是。当月金融机构新增贷款为2473 亿元,几乎比4月的4220 亿元减少了近一半,创下了今年以来的单月最小增幅。

【发表评论】

|

|||||||||||||||||||||||||||||||||||||||