І»Ц§іЦFlash

|

|

|

|

Пы·СНъјҫАҙБЩЦ§іЦ»ҰУН ФӯУНҙҰУЪЦчТӘЙПХЗҪЧ¶О(3)http://www.sina.com.cn 2007Дк06ФВ26ИХ 00:24 ЦРҙуЖЪ»х

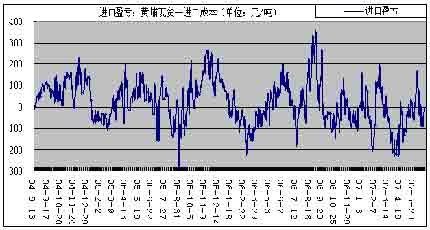

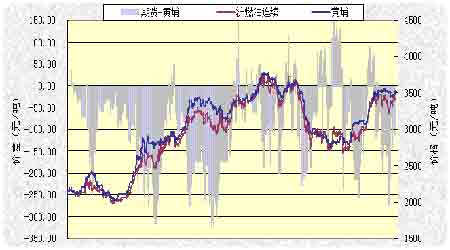

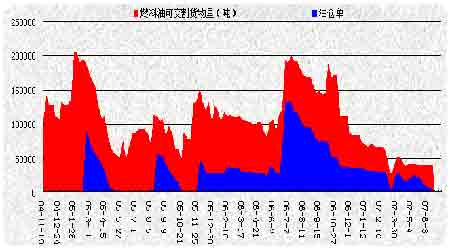

ЎЎЎЎ2Ўў»ЖЖТИјБПУНЈәЗ°5ФВИјБПУНҪшҝЪБҝУлИҘДкіЦЖҪ ЎЎЎЎНјҫЕЈә»ЖЖТҪшҝЪ180CSTјЫёсЧЯКЖ ЎЎЎЎ ЎЎЎЎУлРВјУЖВМфХҪРВёЯПаұИЈ¬ЙПЦЬ»ЖЖТПЦ»хјЫёсЦНХЗЎЈЦЬЛД»ЖЖТҪшҝЪ180CST»мөчИјБПУНјҙЖЪҝвМбұЁјЫ»щұҫО»УЪ3480ФӘ/¶ЦЦ®ЙПЎЈ»ЖЖТПЦ»хЦНәуУЪРВјУЖВИјБПУНТФј°№ъјКФӯУНјЫёсұд»ҜЎЈ ЎЎЎЎҪсДкТФАҙ№ъДЪ»ЖЖТКРіЎҙуІҝ·ЦКұјд¶јҙҰУЪө№№ТЧҙМ¬ЎЈҪьЖЪТтИЛГсұТЙэЦөТФј°№ШЛ°өчөНЈ¬ОТГЗФЩҙОҝҙөҪө№ІоіцПЦЎЈТФГАФӘ¶ТИЛГсұТЦРјдјЫ7.64ј°РВјУЖВҪшҝЪ№ШЛ°3%јЖЈ¬ИфТФРВјУЖВКРіЎ180CSTИјБПУНMOPSјЫёс364ГАФІ/¶ЦјЖЛгЈ¬ҪшҝЪНкЛ°јЫЦБЙЩФЪ3540ФӘ/¶ЦЈ¬¶ш№ъДЪПЦ»хјЫёсФЪ3480ФӘ/¶ЦЈ¬ө№ІоФј60ФӘЎЈ№АјЖ»ЖЖТПЦ»хјЫёс»бУРТ»ёцІ№ХЗөД№эіМЎЈәуЖЪ»ЖЖТКРіЎҪшҝЪ»хФҙ»№КЗУРҝЙДЬФц¶аЈ¬ТтПы·СНъјҫАҙБЩЗ°өДРиЗуҪ«ҙМјӨХвЦЦЗчКЖЎЈ ЎЎЎЎЦйИэҪЗөШЗшҪьЖЪөзБҰ№©УҰЗчҪфЈ¬ө«¶ФИјУНРиЗуІўОЮГчПФФціӨЎЈТ»·ҪГжУЙУЪөШ·ҪРФөДөзјЫІ№МщХюІЯЙРІ»ГчАКЈ¬¶шЗТУНјЫТ»ЦұёЯО»ФЛРРЈ¬ҙт»чБЛІҝ·ЦИј»ъөзі§өДҝӘ№Ө»эј«РФЎЈБнТ»·ҪГжЈ¬өШ·ҪХюё®¶ФИјУНөзі§ІЙИЎБЛјбҫц№ШНЈөДХюІЯЈ¬К№өГХвІҝ·ЦИјБПУНРиЗуСПЦШО®ЛхЎЈ ЎЎЎЎПЦ»хКРіЎЈ¬ИјБПУНПВУОРРТөРиЗуОИІҪА©ҙуЎЈҙәёыјҫҪЪөДөҪАҙК№»Ҝ·КРРТөУГУНУРЛщФцјУЎЈМХҙЙУГУНРиЗуБҝФцјУЈ¬ІЈБ§РРТөЙХ»рУГУНҪ«ҙу·щФцјУЎЈЦР№ъәЈ№ШЧЬКрНіјЖКэҫЭПФКҫЈ¬З°ОеФВИјБПУНҪшҝЪҙпөҪ1102Нт¶ЦЈ¬УлИҘДкН¬ЖЪіЦЖҪЎЈ ЎЎЎЎЙМОсІҝРыІјЈ¬ҙУ07/6/1ЖрҪ«ҪшҝЪИјУНЛ°ВКУЙФӯАҙөД6%ПВөчЦБ0-3%ЎЈІЖХюІҝНЁЦӘПФКҫЈ¬6ФВ1ИХЖрПВөч5-7#ИјБПУНөДҪшҝЪЛ°ВКЈ¬ҙУДҝЗ°өД6%ПВөчЦБ3%ЎЈТвО¶ЧЕіЙұҫҪ«ПВҪө3%Ј¬ХЫәПИЛГсұТЦБЙЩ100ФӘ/¶ЦЈ¬ХвКЗөјЦВҪьЖЪ»ҰИјБПУНПВөшөДЦчТӘФӯТтЎЈ ЎЎЎЎ06Дк№ъДЪИјБПУНЧЬМеРиЗуБҝ»щұҫУлЙПДкіЦЖҪЎЈҫЭәЈ№ШНіјЖЈ¬06ДкИјБПУНҪшҝЪБҝОӘ2792Нт¶ЦЈ¬ҪПЙПДкН¬ЖЪФц7.7%Ј»¶ш№ъДЪИјБПУНІъБҝПВҪө6.3%ЦБ2264Нт¶ЦЎЈ06Дкұн№ЫРиЗуБҝҙЦВФ№АјЖҙпөҪ4800Нт¶ЦЈ¬ҪПЙПДкВФөН0.79%ЎЈҝЙјыИјБПУНјЫёсЙПХЗЎўөзБҰ№©УҰҪфХЕЧҙҝц»әҪвТФј°МжҙъДЬФҙФцјУЈ¬»№ОҙК№ИјБПУНПы·СБҝГчПФКЬөҪУ°ПмЎЈ ЎЎЎЎНјК®Јә»ЖЖТКРіЎө№№ТЧҙМ¬ ЎЎЎЎ ЎЎЎЎ3Ўў»ҰИјБПУН ЎЎЎЎНј11ЈәЖЪ»хУлПЦ»хјЫёсЧЯКЖ¶ФұИ ЎЎЎЎ ЎЎЎЎЙПЦЬУлФӯУНЧЯКЖІ»Н¬Ј¬»ҰИјБПУНРЎ·щПВөшЈ¬»ҰИјБПУНЦчБҰәПФјФЛРРУЪ3400ЦРЦбЦ®ЙПЎЈ№ъјККРіЎИјБПУНјЫёсөДЧЯёЯөЦПыБЛҪшҝЪИјУНЛ°ВКөДөчөНЈ¬ФЪПы·СНъјҫАҙБЩЦ®КұЦР№ъҪшҝЪБҝ»ЦёҙөИАы¶аТтЛШЦ§іЦ»ҰИјБПУНЖЪ»хјЫёсЙПХЗЎЈҪШЦ№6ФВ22ИХИјБПУНҝЙҪ»ёо»хОпБҝҙп40176¶ЦЈ¬Фц304¶ЦЈ¬ІЦөҘ6700¶ЦЈ¬јх600¶ЦЎЈИҘДкН¬ЖЪИјБПУНҝЙҪ»ёо»хОпБҝҙп11.5Нт¶ЦЎЈ ЎЎЎЎҪьЖЪКРіЎМШөгЈә ЎЎЎЎТт»ҰУН·ҙөҜЈ¬ЖЪ»х¶ФПЦ»хМщЛ®ҙу·щЛхРЎЎЈ»ҰИјБПУНЖЪ»хЦчБҰәПФјПа¶Ф»ЖЖТПЦ»хјЫёсөДМщЛ®ОӘ-86ФӘЈ¬ҪьЖЪЧоҙуФЪ-250ФӘЧуУТЎЈҙУ№ъДЪНвұИјЫҝҙЈ¬№ъДЪПЦ»хЎў»ҰУНЦчБҰәПФјјЫёсУлРВјУЖВПЦ»хјЫёсұИјЫИФҙҰУЪЖ«өНЛ®ЖҪЎЈТтҙЛFU709УРЙПХЗЗұБҰЈ¬ТтёГәПФјҙҰУЪРиЗуНъјҫЖЪЈ¬ПЦ»хҝЙҪ»ёоЧКФҙБҝІ»ЧгЈ¬ПЦ»хјЫёсҫЯұёІ№ХЗМхјюЎЈ ЎЎЎЎДҝЗ°РОіЙБЛ»ҰИјБПУНИхУЪФӯУНЎўұ»¶ҜЙПХЗөДёсҫЦЎЈҙУ»ҰИјУНУлФӯУНөДұИјЫПЯҝҙЈ¬ұИјЫПЯЦөОӘ49.8Ј¬ОеФВТФАҙТ»ЦұҙҰУЪПВРРЧҙМ¬Ј¬ЛөГч»ҰИјУНТСёДұдБЛЗ°ЖЪЗҝУЪФӯУНөДёсҫЦЈ¬ХвКЗТтОӘИјБПУН№©Зу№ШПөФ¶І»ИзФӯУНҪфХЕЎЈТтҙЛҙУ»щұҫМШРФҝҙЈ¬ИјБПУНІ»М«ҝЙДЬіӨКұјдЗҝУЪФӯУНЎЈ¶МЖЪДЪҝЙДЬіцПЦЎ°РЎЖ·ЦЦҙуІЁ¶ҜЎұөДМШХчЎЈ ЎЎЎЎ¶Ф»ҰИјБПУНәуКРөДҝҙ·ЁЈә ЎЎЎЎТтОӘИјБПУН№©Зу№ШПөФ¶І»ИзФӯУНҪфХЕЈ¬Ў°ФӯУНЗҝИјБПУНИхЎұөДёсҫЦҪ«іЦРшПВИҘЈ¬ИјБПУНҪ«ёь¶аұнПЦОӘКЬФӯУНАӯ¶ҜөДұ»¶ҜРФЙПХЗЎЈ6Ўў7ФВХэҙҰУЪФӯУНјҫҪЪРФЙПХЗөДЦчТӘҪЧ¶ОЈ¬ТЧХЗДСөшЈ¬ЗТФӯУНТСіКН»ЖЖЦ®КЖЎЈТтҙЛЈ¬јМРшҝҙХЗ»ҰИјБПУНЎЈ ЦчБҰәПФјFU709ҫЯұёҙҰУЪРиЗуНъјҫЖЪЈ¬ПЦ»хҝЙҪ»ёоЧКФҙБҝІ»ЧгЈ¬ПЦ»хјЫёсҪ«І№ХЗөИУРАыМхјюЎЈ ЎЎЎЎНј12Јә»ҰИјБПУНІЦөҘ ЎЎЎЎ

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

||||||||||||||||||