І»Ц§іЦFlash

|

|

|

|

Пы·СНъјҫАҙБЩЦ§іЦ»ҰУН ФӯУНҙҰУЪЦчТӘЙПХЗҪЧ¶Оhttp://www.sina.com.cn 2007Дк06ФВ26ИХ 00:24 ЦРҙуЖЪ»х

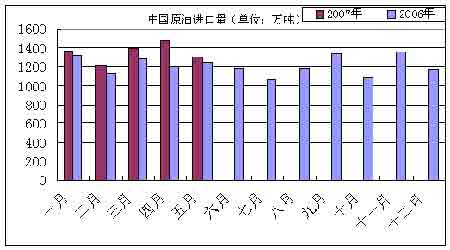

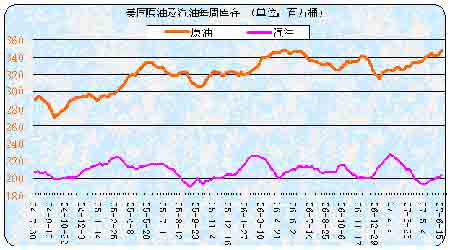

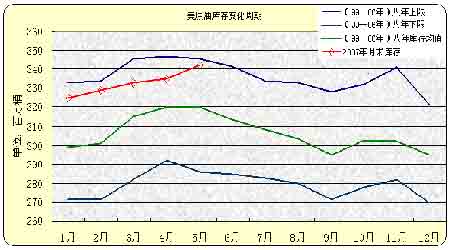

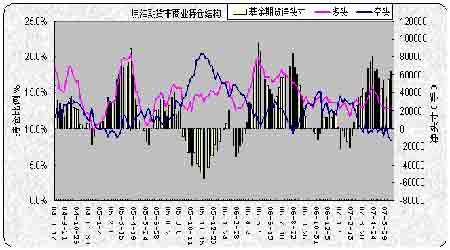

ЎЎЎЎЙПЦЬ»ҰИјБПУНРЎ·щ»ШВдЈ¬ИхКЖёДұдЎЈ»ҰИјБПУНЦчБҰәПФјFU0709ЦЬұЁКХУЪ3394ФӘ/¶ЦЧуУТЈ¬ҪПЗ°ЦЬөш66өгЎЈ№ъјККРіЎИјБПУНјЫёсөДЧЯёЯөЦПыБЛҪшҝЪИјУНЛ°ВКөДөчөНЈ¬ФЪПы·СНъјҫАҙБЩЦ®КұЦР№ъҪшҝЪБҝ»ЦёҙөИАы¶аТтЛШЦ§іЦ»ҰИјБПУНЖЪ»хјЫёсЙПХЗЎЈ ЎЎЎЎЙПЦЬNYMEXФӯУНРЎ·щЙПХЗЈ¬ФЪіеЖЖЧФЛДФВТФАҙФЛРРУЪ60ЦБ66.8ГАФӘөДПдРНЗшјдЦ®әујМРшұЈіЦЗҝКЖЈ¬ЦЬД©ФӯУНБ¬РшәПФјұЁјЫјҙФЪ69ГАФӘ/Н°Ц®ЙПЎЈАы¶аТтЛШЦчТӘУРГАБ¶і§ІъДЬҪөөНЎўЦР¶«өШЗшұ©БҰіеН»КВјюЈ¬OPECФцІъОЮНыөИЎЈГА№ъПДјҫјЭК»јҫҪЪЧФ5ФВ28ИХХуНцҪ«КҝјНДоИХҝӘКјЈ¬КРіЎҝӘКјҪијҫҪЪРФРиЗуНъјҫМвІДАӯМ§ЎЈДбИХАыСЗҫЩРРЧЬ°Х№ӨЈ¬НюРІКҜУН№©УҰЈ¬КЗЙПЦЬҙМјӨФӯУНЙПХЗөДЦчТӘПыПўЦ®Т»ЎЈ ЎЎЎЎұҫОДКФНј·ЦОцФӯУНј°»ҰИјБПУНЖЪ»хҪьЖЪЧЯКЖөДіЙТтј°әуКРұд»ҜЎЈ ЎЎЎЎТ»ЎўУ°Пм№ъјКФӯУНөДЦчТӘТтЛШ ЎЎЎЎ1Ўўәк№ЫҫӯјГ»·ҫіЈәКАҪзТФј°ЦР№ъҙжФЪЙэПўФӨЖЪ ЎЎЎЎЙПЦЬГАФӘЦёКэЙФУР»ШВдЎЈЗ°ЖЪГАФӘЦёКэТС»чҙ©ИҘДк12ФВ·ЭЛщМҪЦ®өНөг82.25Ј¬ұЖҪь80ҙуөЧЈ¬ДҝЗ°·ҙөҜЦБ83ёҪҪьЎЈГА№ъГіТЧіаЧЦҙу·щҪөөНЈ¬ТФј°НЁХНЙПЙэЈ¬БоКРіЎ¶ФГАБӘҙўЙэПўІъЙъФӨЖЪЈ¬өјЦВГАФӘЧЯЗҝЎЈЕ·ЦЮСлРР°өКҫЕ·ФӘИФҫЯУРЙэПўЗ°ҫ°Ј¬Е·ФӘЗшЦчөјАыВКО¬іЦФЪ3.75%ЎЈ ЎЎЎЎҪьЖЪЦР№ъ№«ІјөДКэҫЭПФКҫЈ¬5ФВCPIН¬ұИЙПХЗБЛ3.4%Ј¬5ФВЖуТөЙМЖ·јЫёсЦёКэН¬ұИЙПЙэБЛ5.1%Ј¬ФЩҙОТэ·ўБЛКРіЎ¶Фәк№ЫөчҝШөДФӨЖЪЎЈОеФВЦРС®ЦР№ъСлРРН¬КұЙПөчҙжҙыҝоАыВКәНҙжҝоЧјұёҪрВКЈ¬Л«№ЬЖлПВЈ¬КХЛх»хұТБч¶ҜРФЈ¬СПҝШҫӯјГ№эИИЎЈЛДФВ·ЭЦР№ъәк№ЫҫӯјГКэҫЭПФКҫЈ¬4ФВ·ЭCPIН¬ұИЙПЙэ3%Ј¬Т»јҫ¶ИЦР№ъGDPФціӨ11.1%ЎЈ№ъОсФәҫӯјГРОКЖ·ЦОц»бИПОӘЈ¬ТӘІЙИЎЧЫәПҙлК©·АЦ№ҫӯјГУЙЖ«ҝмЧӘОӘ№эИИЈ¬ТФұЈЦӨЦР№ъҫӯјГДЬ№»ЖҪОИҪПҝмФціӨЎЈ ЎЎЎЎҙУЙоІгҙОҝҙЈ¬іӨҙпОеДкөДКАҪзҫӯјГФціӨЦЬЖЪУРҝЙДЬҪбКшЈ¬ІўЧЯПтЛҘНЛЎЈН¬КұЛжЧЕЦР№ъіцҝЪјЫёсЙПЙэЈ¬ЦР№ъ¶ФИ«ЗтНЁХНөДС№ЦЖЧчУГјхИхЎЈКРіЎЖХұйҙжФЪ¶ФКАҪзҫӯјГіЙіӨ·Е»әөДөЈУЗЎЈ ЎЎЎЎ2ЎўКАҪзФӯУН№©УҰУлРиЗуЧҙҝцЈә IEAөчЙэБЛ2007ДкКАҪзФӯУНРиЗу ЎЎЎЎIEAөчЙэБЛ2007ДкКАҪзФӯУНРиЗуЈ¬ІўИПОӘҪсДкіцПЦ№©УҰҪфХЕөДҝЙДЬРФФцҙуЎЈ№ъјКДЬФҙЧйЦҜ(IEA)ФЪЖдОеФВДЬФҙұЁёжЦР№АЛгЈ¬ 2007ДкКАҪзФӯУНИХЖҪҫщРиЗуБҝОӘГҝИХ8610НтН°Ј¬Н¬ұИФціӨ2%ЧуУТЈ¬Фц·щҙуУЪЙПДкЎЈ№ъјКДЬФҙЧйЦҜ(IEA)ФЪЖдФВ¶ИұЁёжЦРіЖOPECФӯУНІъБҝТСҪөЦББҪДк¶аТФАҙөДЧоөНЛ®ЖҪЈ¬10ёцЦчТӘOPECіЙФұ№ъ3ФВ·ЭФӯУНИХІъБҝПВҪө19.5НтН°Ј¬ЦБ2650НтН°ЎЈОҙАҙКэФВИ«ЗтФӯУНҝвҙжҝЙДЬТтҙЛ¶шЗчҪфЎЈ ЎЎЎЎЦР№ъФӯУНРиЗуЗҝҫўЎЈ2007ДкЦР№ъФӯУНРиЗуҪ«ФціӨ5.5%ЧуУТЈ¬УлЙПДкіЦЖҪЈ¬ёЯУЪКАҪзЖҪҫщФц·щЎЈ07ДкЗ°ОеёцФВЦР№ъҪшҝЪФӯУН6743Нт¶ЦЈ¬Н¬ұИФц9.6%ЎЈ ЎЎЎЎOPECұнКҫФЪ9ФВіЈ№ж»бТйЦ®З°Г»УРМЦВЫФцјУІъБҝөДұШТӘЎЈҙЛЗ°№ъјККҜУНКдіц№ъЧйЦҜ(OPEC)ТСЧчіцБҪҙОјхІъҫцТйЈ¬№ІјЖГҝИХ170НтН°ЎЈOPECПЈНыЖдТ»АҝЧУФӯУНЖҪҫщјЫДЬО¬іЦФЪГҝН°60ГАФӘЙП·ҪЎЈOPECјхІъ¶ФУНјЫөДУ°ПмИЎҫцУЪЈәіЙФұ№ъЦҙРРјхІъөДБҰ¶ИЈ¬·ЗOPECІъУН№ъИз¶нВЮЛ№КЗ·сјхІъЈ¬АҙЧФГА№ъөДС№БҰөИЎЈ ЎЎЎЎНјТ»ЈәЦР№ъФӯУНФВ¶ИҪшҝЪБҝ ЎЎЎЎ ЎЎЎЎ3ЎўөШФөХюЦОёсҫЦЈәДбИХАыСЗ°Х№ӨНюРІКҜУН№©УҰ ЎЎЎЎДбИХАыСЗҫЩРРЧЬ°Х№ӨЈ¬НюРІКҜУН№©УҰЎЈКЗЙПЦЬҙМјӨФӯУНЙПХЗөДЦчТӘПыПўЦ®Т»ЎЈДҝЗ°»№Г»УРПыПўПФКҫҙЛҙО°Х№ӨҪ«¶ФЖдФӯУНЙъІъәНіцҝЪФміЙ¶аҙуУ°ПмЎЈ ЎЎЎЎТБАКФЪәЛОКМвЙПөДЗҝУІБўіЎЎўЦР¶«өШЗшұ©БҰіеН»КВјюИФКЗөШФөХюЦОіеН»өДәЛРДЎЈҪьЖЪГАТБҫЩРРҙуК№ј¶өДЛ«ұЯ»бМёЈ¬УРЦъ»әәНҪфХЕ№ШПөЎЈ ЎЎЎЎГА№ъәҪДёХҪ¶·ИәНЁ№э»ф¶ыДҫЧИәЈПҝЈ¬Т«ОдІЁЛ№НеЎЈ¶шТБАКФтЖө·ұҫЩРРҫьКВСЭП°Ј¬КРіЎЖш·ХИФИ»ҪфХЕЈ¬ЦР¶«ФӯУНөДЦШТӘіцҝЪҙжФЪұ»·вЛшөДҝЙДЬЈ¬НюРІ№ъјКФӯУНКРіЎ№©УҰЎЈТБАКәЛОЈ»ъФшКЗ2006ДкЙП°лДкФӯУНЙПХЗөДЦШТӘТтЛШЎЈЛжЧЕТБАКРыІјіЙ№ҰКөПЦҙҝ¶ИОӘ3.5%өДУЛЕЁЛхЈ¬ТБАКУлОч·ҪҫНәЛОКМвөДГ¬¶ЬіеН»УъјУН»іцЎЈТБАКәЛОКМвРь¶шОҙҫцЈ¬ИФКЗЗұФЪАы¶аЎЈ ЎЎЎЎГж¶Ф№ъјКЙз»бөДИХЗчСПАчөДҫӯјГЦЖІГЈ¬ТӘҝҙТБАККЗ·сДЬјбіЦөҪөЧЎЈТ»КЗТБАКөДХюҫЦТСФЪ·ўЙъёДұдЎЈТБАКЧЬНіДЪјЦөВБмөјөДЗҝУІұЈКШЕЙФЪөШ·ҪСЎҫЩЦРІТ°ЬЈ»¶юКЗТБАКөДКҜУНҫӯјГИХЗчО®ЛхЈ¬№ъГсҫӯјГҪПА§ДСЎЈТБАКДҝЗ°ФӯУНІъБҝФј400НтН°/ИХЈ¬ТтИұ·ҰНв№ъЧКұҫөДҪйИлЈ¬ФӯУНЙъІъЙиК©ЦрҪҘАП»ҜЈ¬ФӯУНІъБҝіКПВҪөЗчКЖЎЈТтҙЛЈ¬ПчИхБЛТБАКҪ«ФӯУНЧчОӘХюЦОнАВлөД·ЦБҝЎЈХвСщФЪГА№ъҫьКВЎўНвҪ»ЎўҫӯјГөДИэЦШС№БҰПВЈ¬ТБАК№ъДЪУРҝЙДЬіцПЦГчПФ·Ц»ҜЎЈ ЎЎЎЎГА№ъ№ъјТАыТжТФј°ГсЦчөіУ®өГЦРСЎЈ¬АыҝХУНјЫЎЈ2008ДкГА№ъҙуСЎјҙҪ«АҙБЩЈ¬ГА№ъХюё®ҫЯУРөчҝШФӯУНКРіЎДЬБҰәН¶Ҝ»ъЎЈТтёЯУНјЫБоГА№ъҫӯјГФціӨјх»әЈ¬¶нВЮЛ№ҙУёЯУНјЫЦР»сТжЈ¬НюРІГА№ъ№ъјТХҪВФЈ¬¶шЗТёЯУНјЫІ»АыТБАКәЛОКМвҪвҫцЎЈ ЎЎЎЎ4ЎўјҫҪЪРФТтЛШЈә ГА№ъБ¶і§ҝӘ№ӨВКБ¬РшИэЦЬПВҪө ЎЎЎЎПДјҫјЭК»јҫҪЪЧФ5ФВ28ИХГА№ъХуНцҪ«КҝјНДоИХҝӘКјЈ¬ұкЦҫЧЕПДјҫЖыУНРиЗуНъјҫөДХэКҪөҪАҙЎЈЙПЦЬКэЧЦПФКҫЈ¬ГА№ъБ¶і§Ч°ЦГФЛЧӘВКОӘ87.6%Ј¬ҪПЗ°Т»ЦЬПВҪөБЛ1.6ёц°Щ·ЦөгЈ¬ТСКЗБ¬РшИэЦЬПВҪөЎЈТ»ФВіхЧоёЯОӘ91.5%ЎЈБ¶і§КВ№КЖө·ўК№јУ№ӨВКДСТФО¬іЦёЯО»Ј¬ФцјУБЛНъјҫАҙБЩКұ№©УҰҪфХЕөДУЗВЗЎЈ ЎЎЎЎ¶юјҫ¶ИКЗФӯУНРиЗуөӯјҫЈ¬Иэјҫ¶ИФтКЗПДјҫЖыУНРиЗуёЯ·еЖЪЎЈН¬КұПДјҫм«·зЖЪөДАҙБЩФцјУБЛУНЖ·№©УҰ·зПХЎЈ№ъјКФӯУНјЫёсНщНщФЪИэјҫ¶ИҙҙіцөұДкёЯөгЎЈҪьЖЪИИҙш·зұ©ТСіцПЦФЪГА№ъј°°ўВьәЈНеЈ¬ҙМјӨ№ъјКУНјЫЎЈ ЎЎЎЎ5ЎўФӯУНҝвҙжЈәФӯУНҝвҙжТвНвҙуФцЈ¬ҙҙҫЕДкРВёЯ ЎЎЎЎҪШЦ№07Дк6ФВ15ИХЈ¬ФӯУНҝвҙжОӘ3.493ТЪН°Ј¬ҪПЙПЦЬҙуФц690НтН°Ј¬Н¬КұТІКЗҫЕДкАҙРВёЯЎЈЖыУНҝвҙжОӘ2.033ТЪН°Ј¬ҪПЙПЦЬФц180НтН°ЎЈБу·ЦУНҝвҙжҙпөҪ1.227ТЪН°Ј¬ҪПЙПЦЬФц10НтН°ЎЈ ЎЎЎЎНј¶юЈәГА№ъФӯУНЎўЖыУНГҝЦЬҝвҙж ЎЎЎЎ ЎЎЎЎЖыУНҝвҙжЙПЦЬФцјУ180НтН°Ј¬ҪсДк5ФВҝӘКјЈ¬ЖыУНҝвҙжҝӘКјЦрҪҘ»ШЙэЎЈФӯУН№©УҰідФЈЈ¬ҫЎ№ЬБ¶і§јУ№ӨВКВФҪөЈ¬әуЖЪЖыУН№©УҰФЪРиЗуНъјҫАҙБЩЦ®З°УҰУРід·ЦөДұЈХПЎЈЗ°Т»¶ОКұјдЖыУНҝвҙжТ»¶ИБ¬Рш11ЦЬПВҪөБЛ3100НтН°Ј¬ұИИҘДкН¬ЖЪөН3.2% ЎЈТ»°г4ФВөЧЖыУНҝвҙжјыөНЈ¬И»әуУРТ»ёцРЎ·щЙэёЯөД№эіМЈ¬ЦұЦБ7ФВіхПы·СНъјҫАҙБЩЎЈКЬПы·СНъјҫәНБ¶і§өчҝШУ°ПмЈ¬ЖыУНҝвҙжІ»»бФЪПДјҫіцПЦДкДЪёЯөгЈ¬ЖыУНҝвҙж»әФцКЗХэіЈөДЎЈ ЎЎЎЎФӯУНҝвҙж690НтН°өДФц·щФ¶і¬№эКРіЎФӨЖЪЈ¬ТІК№ҝвҙжҙпөҪБЛ1998Дк5ФВ22ИХТФАҙөДРВёЯЎЈҙУҝвҙжұд»ҜЦЬЖЪҝҙ(јыПВНј)Ј¬НщДкҙУИэФВ·ЭҝӘКјЈ¬Т»ЦұТӘіЦРшөҪОеФВЈ¬ФӯУНҝвҙж»бУРТ»ёцГчПФөДјҫҪЪРФЙПЙэ№эіМЎЈТтБ¶і§ОӘПДјҫРиЗуёЯ·еЖЪөДАҙБЩ¶шұёҝвЈ¬Н¬КұБ¶і§УЦҙҰУЪјмРЮЖЪЈ¬Ч°ЦГФЛЧӘВКҪПөНЎЈҪсДкФӯУНҝвҙжФцјУөДМШөгКЗЈәИэФВФцјУҪПВэЈ¬ОеФВФцјУҪПҝмЎЈИэФВөЧГА№ъФӯУНҝвҙж3.327ТЪН°Ј¬ҪцұИЙПФВФцјУ370НтН°Ј¬¶шТ»°гИэФВФц·щУҰФЪ1000НтН°ТФЙПЎЈДҝЗ°ФӯУНҝвҙжі¬№эИҘДкёЯөг3.471ТЪН°Ј¬јМРшҙу·щФцјУөДҝЙДЬРФІ»ҙуЎЈТ»°гЛжЧЕБ¶і§ҝӘ№ӨВКөДЙПЙэЈ¬ФӯУНҝвҙжҪ«ЦрҪҘЧӘОӘПВҪөЎЈ¶шЗТёЯҝвҙж¶ФФӯУНәуКРҪ«УРГчПФөДС№ЦЖЧчУГЎЈ ЎЎЎЎНјИэЈәГА№ъФӯУНҝвҙжұд»ҜЦЬЖЪ ЎЎЎЎ ЎЎЎЎ6ЎўіЦІЦҪб№№ Јәҫ»¶аН·ҙзФЩҙОЙПЙэ ЎЎЎЎНјЛДЈәГА№ъФӯУНіЦІЦҪб№№ ЎЎЎЎ

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

|||||||||||||||||