不支持Flash

|

|

|

|

消费淡季即将到来影响 铜市呈现弱市运行格局http://www.sina.com.cn 2007年06月25日 00:44 长城伟业

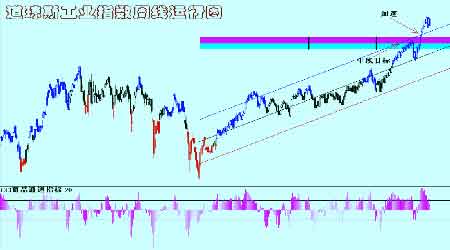

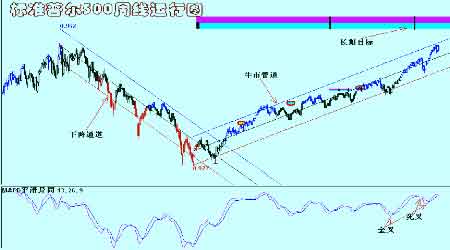

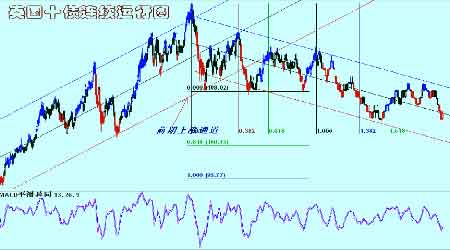

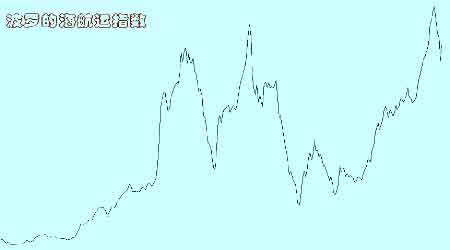

概要 美国5月份新屋开工季调后月率下降2.1%,折合成年率为147.4万户,为1月份以来首次下降 美国5月份营建许可月率上升3.0%,年率上升至150.1万户;此前预期为月率上升0.2%,年率上升至146万户 美国经济领先指标4月下跌0.5%后5月上扬0.3% 美国财政部长鲍尔森表示,美国与中国在过去五年来,占据超过40%的全球经济增长,是全球增长的关键引擎。 中国海关22日公布数据称, 中国5月精炼铜进口同比增加148.3%至116,749吨 全球金属统计局(WBMS)周三公布数据显示:全球今年前4个月铜市供应短缺176,000吨,主要受中国4月份精炼铜进口猛涨影响。 全球今年前4个月铝市供应短缺62,000吨。原铝需求逼近1220万吨,较去年同期增加117.8万吨 全球今年前4个月锌市供应过剩80,000吨 一、行情回顾 本周国际金属市场走势分化,市场运行在差别交易中,铅锡市场走势强劲,铅价再创历史新高.而铜价在本周冲高回落,区间震荡行情没有改变..铝锌镍则运行疲弱,压力沉重.期铅周一触及纪录新高,市场对中国的出口存疑,而受供给忧虑推动月期铜一度触及每吨7,695美元,为5月16日以来最高,罢工隐忧以及库存降低带来支撑.期铜尾盘报7,540.期镍跌1,800美元至40,400,期锌跌60美元,期铝报2,705 . 期镍周二重挫逾7%,因有消息称中国可能减少不锈钢产出後,需求下滑的忧虑加剧.期铜价格亦走软. LME铜库存不断减少,且有罢工威胁支撑铜价.周二,LME铜库存下滑1,650吨至114,950吨,为去年10月来最低水准,不到全球三日消费量.期铅收高10美元,至2,400美元,仍离周一触及的2,430纪录高位不远.期铝涨1美元,报2,706.期锌跌75美元,报$3,610;期锡收低至14,100/14,150美元.周四期铜下滑,此前公布铜库存大幅增加,不过铜矿罢工威胁让带来支撑.期铅创下纪录新高.期铜当日收报每吨7,445美元,较周三收盘下滑65美元,但要高于此前因铜库存增加5,400吨,触及的低点7,405美元.铜库存119,600吨,仍不足全球三天的消费量. 期铅周五升至近纪录高位,期铜则持稳,市场受LME库存减少、矿厂罢工威胁及中国进口下滑等多重因素影响. 罢工传闻正提供些许支撑,否则因利空的中国贸易数据带来的跌势会更重. 铜库存周五减少1,775吨至117,825吨自2月初,铜库存减少约10万吨.中国海关周五公布,5月精炼铜进口同比增加148.3%,至116,749吨.但较4月的186,212吨减少37%.期镍大涨600美元,至37,600美元,期铝跌12美元,报2,697;月期锌涨40美元至3,550;期锡跌150美元,报13,850.全周市场涨跌各异,走势分化 二、前周观点的回顾与评估 笔者在上周报告中有关:“在全球经济整体健康运行,美国经济再度步入扩张期,中国经济强劲运行的背景下,金属市场整体牛市没有受到伤害.而对中国加大宏观调空的担忧以及消费淡季的临近在短期内限制了金属价格的上方空间.在这样的情况下,罢工消息对铜价的支持力度也较为有限,铜价也将随金属整体继续运行在区间震荡行情当中.”的观点基本与市场运行一致,铜价在本周总体运行在上有压力下有支撑的市况当中,区间震荡格局明显。而市场的分化显示出目前金属市场缺乏主流方向,总体震荡。 三、市场结构 伦敦市场库存仍然在不断下降当中,截止周末铜库存为117852吨,铝库存为827225孙,锌库存73250吨。同时,市场出现了一些回落。其中铜持仓减少到了249012手,铝持仓551566手。分别为库存的53倍和17倍。刚刚转入现货月的铜持仓39025手以及铝市场65058手属于正常持仓,不会对市场施加大的影响。期权市场上持仓亦较为均衡,不会由此对价格到来大的冲击。 四、本周市场焦点 已经进入扩张期的美国经济对商品提供了一些支持,使得商品的总体牛市能够得到较好的维系。从公布的整体数据上来看,美国经济似乎是已经走过了最坏的时期,但仍然还有一些重要数据不理想,比如美国楼市依然萎靡不振。国商务部(Commerce Department)周三数据显示,美国5月份新屋开工4个月来首次下降。数据显示,美国5月份新屋开工季调后月率下降2.1%,折合成年率为147.4万户,为1月份以来首次下降,当时的月率降幅为13.9%;此前预期5月份新屋开工月率下降3.5%,折合成年率为147.4万户。与去年同期相比,美国5月份新屋开工下降了24.2%。然而,美国商务部公布的另一项房产市场数据则或多或少给市场带来了一丝宽慰。数据显示,美国5月份营建许可月率上升3.0%,年率上升至150.1万户;此前预期为月率上升0.2%,年率上升至146万户。这样,可能预示未来几个月低迷的房地产市场有可能出现转好。而在美国制造业扩张的同时,数据显示这种扩张可能得到持续,美国经济领先指标4月下跌0.5%后5月上扬0.3%,6月费城联储制造业指数自上月的4.2大幅上扬到18.0,远高于预期的6.0,显示美国经济有反弹迹象。企业投资增加和就业市场保持紧张将给予美国经济新的增长活力。本周公布的一系列数据亦利好美国经济展望。5月ISM制造业指数上扬到55,6月纽约联储制造业指数上扬到25.75,5 月零售销售上扬1.40%,5月非农就业人数增加15.7万。领先指标的继续回升提示美国经济在未来3~6个月仍然维持扩张状态。 与此同时,正处于重化工业的中国经济的强劲增长继续为商品提供强劲支持。同时,作为新兴国家其经济的增长也渐渐对全球经济的提携功不可沫。对此,美国财政部长鲍尔森21日在国会作证时表示,全球经济2003年以来稳健增长;美国与中国在过去五年来,占据超过40%的全球经济增长,是全球增长的关键引擎。他表示,在第三次美中战略会议前,美国会对各项议题积极作业,并持续将重心放在金融服务、加速促进市场驱动货币及扩大美国进入服务业市场等议题。鲍尔森表明,贸易障碍将不利美国经济。可见,中国经济的持续高速增长已经开始为全球经济带来指引,也成为全球商品的重要支撑因素。 就金属市场而言,强劲的中国经济所带来的工业的告诉发展大大的提升了消费格局,也启动和维持了工业品牛市的继续发展。中国海关周五(22日)公布数据称, 中国5月精炼铜进口同比增加148.3%至116,749吨。海关并称,中国2007年5月原铝出口下降77.6%,至14,378吨。已经连续5个月的进口大幅增加以及原铝出口的大幅下降无疑对金属市场起到重要的支撑作用。也造成了铜铝的缺口, 全球金属统计局(WBMS)周三公布数据显示,全球今年前4个月铜市供应短缺176,000吨,主要受中国4月份精炼铜进口猛涨影响。该机构称,1-4月可报告库存减少了6,000吨。前4个月铜矿产量为515万吨,较去年同期增加 6.7%,受智利、哈萨克斯坦和美国产量增加带动。同期精炼铜产量为591万吨,同比增长3.8%。中国精炼铜产量增加47,000吨,印度、日本和智利产量分别增长53,000吨、22,000和100,000吨。 1-4月全球铜消费量为608万吨,同比增长6.7%。中国仍是消费大国,1-4月消费了162.7万吨铜,高于上年同期的116.3万吨。4月份,全球精炼铜产量为150.52万吨,消费量为159.96万吨。报告同时显示,全球今年前4个月铝市供应短缺62,000吨。原铝需求逼近1220万吨,较去年同期增加117.8万吨。该机构称,1-4月铝产量增加128.1万吨至1210万吨,而截至4月末可报告库存降至273万吨。今年前4个月全球铝产量同比增长11.8%。其中中国产量增加108.3万吨,目前占全球总产量的32%左右。中国1-4月净出口未加工铝为81,900吨,较2006年同期减少66%。全球铝需求增加 11%至1218万吨。 4月份,全球原铝产量为307.98万吨,消费量为311.98万吨。 现在,中国铝出口的减少加剧了全球铝的缺口。而作为全球最大的锌生产国以及消费国,中国锌产量的大幅增加也导致了全球锌的过剩局面,虽然需求的增加同样迅猛,但仍然出现过剩,对锌价构成打击。数据显示,全球今年前4个月锌市供应过剩80,000吨,而可报告库存减少6,000吨。 1-4月锌矿产量总计为330万吨,较去年同期增加4%。 WBMS称,精炼锌产量增加263,000吨至368.2万吨,亚洲国家(不包括中国)增产231,000吨。今年前4个月,全球需求较去年同期增加 53,000吨。增幅最大的为中国和美国。中国锌需求达到105.1万吨,占全球总需求的29%。 显然,金属市场消费总体上仍然强劲,而在即将进入全球消费淡季的情况下,市场也难以从这些数据中获得大的支撑,短期再度出现的罢工秀也难以唤起短期的牛市动力,市场的震荡运行仍然在持续当中。 五、机构观点 标准银行:代表 Codelco转包合同工的工会领导人与Codelco在圣地亚哥的执行官会面,试图避免该厂的罢工行动。另外世界金属统计局估计今年前四个月全球精炼铜市场短缺17.6万吨。这主要是由于中国的进口大幅增加。中国进口的规模似乎反映了一定程度的库存重建,而不是实际的需求增加,因此夸大了表观消费数据。 曼氏金融:上海库存数据有些紧张,因最近几周上海库存抵消LME库存的持续下降。尽管铜价走软,但我们预计本周剩余时间内市场将反弹,因罢工局势没有解决的背景将提供支撑。美国宏观经济方面,5月领先指标预计增长0.2%,6月费城联储指标预计为8。在欧洲,Bloomberg报告银行业的调查显示6月欧洲的制造业和服务业增长高于预期。 巴克莱:最新的国际镍研究组织的数据显示今年1-4月全球精炼镍消费同比增长8%,而欧洲的消费同比下降3%,美国的消费小幅增长3%,亚洲的消费同比增长17%,尤其是中国的消费大幅增长(同比增长40%)。与之相关的是路透新闻报道中国的四家大型不锈钢厂,包括两家最大的不锈钢厂――太钢和宝钢,计划在7月初减产20-30%。路透援引一位公司官员的话称“钢厂的高层官员已经达成计划减产钢板的口头协议,但详细的减产行动仍将由各厂自行决定。协议只在四家钢厂之间达成,因我们知道中国的中小型不锈钢厂难以组织。”路透报道其他两家不锈钢厂是Posco的中国公司和联众不锈钢。最新的国际铝业协会(IAI)原铝产量数据显示5月除非洲之外其他每个地区的产量增加。全球总产量在5月同比增长11%至310万吨,中国占产量增长的大部分。根据IAI报告的CNIA数据,5月中国的产量增长至100万吨以上,但日产量小幅回落。非洲的产量较去年同期下降,因能源短缺导致Valco冶炼厂关闭,东欧的产量同比增长5%,较4月的3%上升。在Rusal下属Sayanask和Irkutsk冶炼厂扩张的拉动下日产量达到12129吨。北美产量继续增长,因Columbia Falls、Ferndate和Hannibal冶炼厂重启――尽管Hannibal的重启过程因阳极铝的供应受限放慢。整体而言,这些数据显示全球原铝供应继续强劲扩张。 麦格理:铜价仍然受到供应忧虑的支撑,在波兰,墨西哥,秘鲁和智利现在正进行罢工行动或存在罢工威胁.波兰铜生产商KGHM最大的工会ZZPPM周四宣布计划在6月26-28举行罢工投票,之前KGHM的董事会拒绝了工会平均加薪10%的要求(KGHM提出加薪6%).中国工业生产增长在5月份持续加速,同比上升18.1%,2月份时同比增长12.6%.中国工业生产增长的上升预期将在下一季度持续,对中国的OECD领先指标指出这一时期的增长在约为19%.下表显示中国工业产出增长自2003年以来平均为16.4%. 瑞银:国际铅锌研究组织(ILZSG)公布的4月最新数据显示铅的基本面恶化,而锌的基本面改善。金属市场太过注意1-4月铅市场短缺4000吨,而锌市场过剩5.3万吨的事实。不过详细考察这些数据就会出现不同的情况,数据更加利好锌,而不是铅。在4月,铅市场从3月的短缺1000吨转向过剩1.35万吨;全球库存走高至2.7周的消费量,而3月底为2.6周,2006年底为3周。相反,锌市场从3月的过剩1.8万吨转向4月的短缺2.9万吨;全球库存走低至3.8周,3月底为2.9周,而 2006年底为4周。我们继续看好锌,而不是铅,但我们认为考虑到对供应的担忧(澳大利亚Magellan矿山的发运仍然中断)和低库存,很难抛空铅。 荷兰银行:估计今年LME现货铝均价预计为2,675美元,较上年水平上涨3%,受需求强劲影响。今年全球铝消费量预计成长9%,但是供应增速预计为12%。根据国际铝业协会的数据,中国今年前5个月的铝产量同比增加37%,除中国外的全球铝产量同期仅成长2.7%。目前铝库存仍位于高位,LME,Comex和上海期货交易所的铝库存相当于全球8天的消费量,这显示今年下半年全球铝供应过剩状况明显。 六、图表一览

【发表评论】

|

|||||||||||||