不支持Flash

|

|

|

|

高盛六月铜报告:基本面强劲 铜价将主宰市场http://www.sina.com.cn 2007年06月25日 00:40 金瑞期货

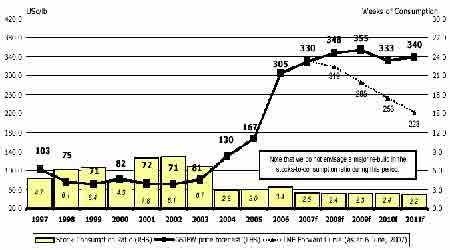

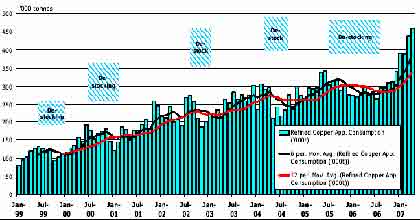

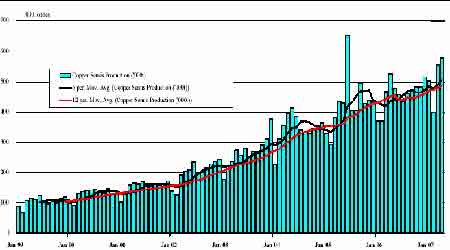

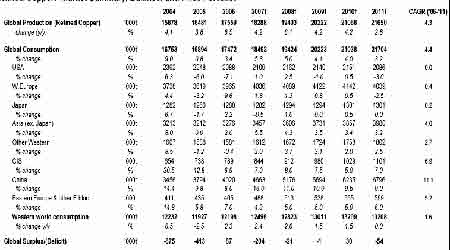

高盛六月铜报告:铜价将主宰市场 基本面表现强劲以及较高的铜价将支撑市盈率进一步走高。 主要观点: 我们认为中国对于精炼铜的消费依然强劲,全球精炼铜供应受限导致精炼铜短缺的情况有可能持续到2011 年。精炼铜均价跌幅不会超过3 美元/磅。 我们认为精炼铜库存以及金融衍生品的价格会随着商品市场上商品价格的降低而出现回落。根据我们的分析,市盈率的上涨有利于我们投资铜市,我们对于铜价的上涨仍然看好。 我们看好的几个相关铜公司的名称为: RIO TINTO BH P BILLITION KAGARA ZINC EQUINOX PAN AUSTRALIAN OXIANA RESOURCES ADITYA BIRLA 我们认为对于股市的投资有可能存在一定的风险,但是我们相信在过去的两三个月内中国进口精炼铜数量暂时的减少导致铜价出现一定的回落为我们购买这些股票提供了绝好的机会。我们的投资信息: 1、我们认为有关铜基本面的状况优于其他一切基本金属。不像其他品种,诸如铝、铅、镍和锌那样,2007 年到2011 年供应会会非常充足并有可能出现过剩的情况。 2、如果我们对于铜基本面的分析是正确的,那么铜均价在2007 年到2011年则不可能出现回落。我们近期对铜价进行修正的报告预计LME 铜价有可能出现大幅度的上涨。 3、我们认为短期内铜价上涨不可能达到历史的顶锋。以上公司对于我们投 资仍有非常大的吸引力。这些公司分别为,RIO,BH P,KZL,EQN,PNA,OXR,ABY。 图1 库存及价格分析,LME铜价走势图 我们对于铜价上涨的驱动力:为什么我们认为铜价会主宰未来的市场对我们以前发布的有关报告进行分析,可以得知,我们为什么对于2007年到2011 年铜价的上涨持如此积极的观点。与其他分析员分析的观点不同,我们对于铜价上涨的主要原因在于: 1、 需求面:中国需求旺盛 在1997 年到2006 年间,中国对于精炼铜的消费上涨了13.3%,我们认为从2007 年到2011 年,中国对于精炼铜的需求会推动铜价进一步上涨。 虽然对于铜的表观消费量由2004 年的14.4%降低到2005 年的9.8%至2006 年的3.4%,这可能说服一些评论家,使的他们浅显的认为大部分替代品的出现有可能代替精炼铜的作用,并且中国对于精炼铜的强劲需求已经结束,导致铜价有可能出现回落。 虽然替代品的出现对于精炼铜的需求会出现边际替代的作用,但是我们认为2005 年到2006 年中国表观消费量的降低的主要原因是消耗了精炼铜的前期库存。另一方面也与精炼铜价格高涨有关。目前铜仍然是中国国家储备局作为战略储备的一个最主要的品种。中国国家储备局有可能在铜价达到最高而出现回落的时候释放精炼铜库存,但是铜价的上涨在何时出现回落有待进一步证明。与此同时,我们也非常关注2005 年中国出现的国储铜事件, 中国国家储备局承认一交易员利用欺诈行为在LME 市场建立了大量的空头头寸导致大幅亏损。我们猜测中国国家储备局部分库存被交割用来填补这些空头头寸。 精炼铜库存仍维持在历史的低水平位,而且消费者以及制造商手中的库存也在减少,导致铜价进一步攀升。破产,兼并这些情况的出现都有可能导致精炼铜库存出现进一步的下降。 我们难以估量精炼铜数量的降低,但是仅仅在2006 年,根据官方提供的数据以及其他一些方面的信息,我们估计中国国家储备局释放的精炼铜库存为25 万吨至35 万吨之间,而工业方面的库存减少在10 万吨到20 万吨之间。 这些都表明中国精炼铜表观消费量的减少对于精炼铜消费都不能得到真正的体现。 图2 中国精炼铜表观消费量(1999年-2007年) 有人认为中国对于精炼铜的消费出现大幅增长难度会加大,因为中国的电力供应在经历了多年的不足之后已经达到供需平衡。我们位于高盛的联合机构预计相对于2006 年度的102GW 发电站,2007 年中国可能安装88GW 的发电站。如果发电站是中国精炼铜应用的一个主要来源,那么这确实应当引起大家的警惕。但是庆幸的是这并不是中国利用精炼铜的主要来源。近期5 年内,根据中国政府的报告,我们非常明确的感受到中国有可能加大从发电站到电力网的投资。远距离电力输出主要铝合金。而能源消费,从发电站到消费者,主要集中在精炼铜上,中国建筑业以及制造业的兴盛也使得对于精炼铜的消费显得异常高涨。 更进一步,CRU 发表评论称,精炼铜消费的主要途径主要在于: 铁路沿线电力设施工程。 空调和冰箱需求量的增加,导致对于铜管利用的大幅增加,中国政府对于铜管的出口征收13%的增值税。 2007 年到2011 年中国有可能大量增加铜半成品的产量以降低对于国外进口的依赖。CRU 报告显示的这些产品主要是铜条,铜管等。 近期我们预计2007 年中国对于精炼铜的消费有可能上涨16%。我们认为,中国精炼铜库存很难上升,因此表观消费量就有可能大幅提升。对于铜的消费由12%上涨到16%,即使其他方面不变,2007 年的铜供应都有可能出现不足,并且这种情况将有可能从2008 年延续到2011 年。 到目前为止,根据一月份到四月份的数据,我们认为中国的表观消费量上涨了50%。但是我们认为这并不能代表真正的消费量;因为这其中注入了一部分新的库存。但是我们认为库存的注入并不能满足中国未来的需要。我们期望接下来的几个月里对于精炼铜的进口有所减少,这样就有可能打压较高的铜价,从而创造比较好的买入机会。但是从过去的三个季度的情况来看,中国对于精炼铜的进口有增无减,而且2007 年全球精炼铜市场铜供应表现严重不足。支撑我们认为中国铜实际消费量增长的因素来自于中国半成品铜的消费量,在2007 年前四个月中国对于半成品铜的消费量增长了17.2%。 图3 中国半成品铜产量图(1999年-2007年) 除了中国之外,我们预计其他主要的精炼铜市场对于精炼铜的消费也表现出较大的分歧。 对于欧洲而言,2006 年是精炼铜需求强劲反弹的一年,增幅达9.6%。推动精炼铜消费的主要因素主要在于建筑业和制造业对于半成品铜需求的大量增加。预计2007 年欧洲地区对于精炼铜的消费将表现的更加稳定,我们认为本年对于铜的消费将在前期的高点上增长1.8%。 关注美国,从2006 年七月开始,低迷的房产业市场是导致精炼铜消费缩减的一个主要因素,两个月里需求减少了18%,全年消费减少了7%。我们预计2007 年初期这种消费所建的情况有可能延续。2007 年第三季度,对于北半球的国家而言,精炼铜消费仍不容乐观,但是我们认为第四季度美国对于精炼铜的消费有可能增加,增幅在1%左右。 全球来看,2007 年我们认为对于精炼铜的消费有可能增长5.8%。而且中国的储库有可能超过我们的预期,那么精炼铜消费就有可能远远高于我们的预期。根据我们的分析,在目前全球可供应精炼铜库存的基础上,2007年全球约有20.4 万吨精炼铜的供应缺口。在未来的几年,我们认为为了市场供需达到平衡,精炼铜需求有可能受到限制。 图4 市场评述及对铜价的预测

【发表评论】

|

||||||||||