不支持Flash

|

|

|

|

内外盘走势冰火两重天 升势受阻连玉米持续走跌(2)http://www.sina.com.cn 2007年06月20日 00:17 中大期货

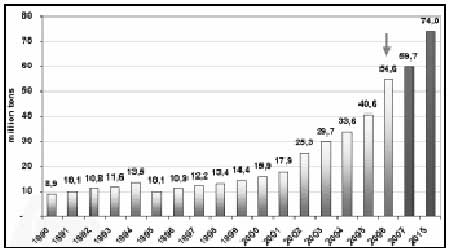

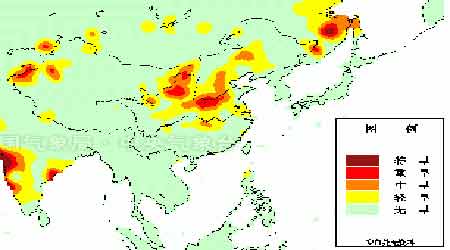

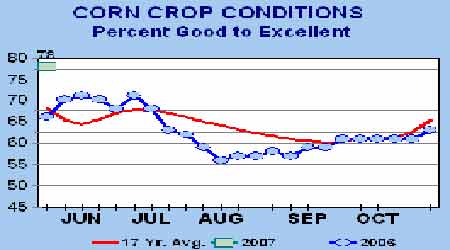

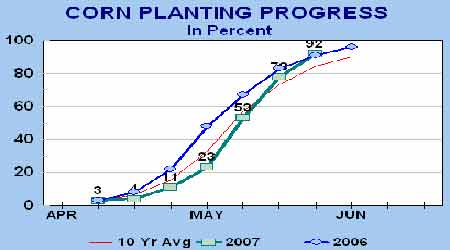

2. 美国生物燃料产能2007年新增30亿加仑 据美国可再生燃料协会(RFA)预计2007 年新增产能为30 亿加仑,到2008 年产能将进一步增长23 亿加仑。考虑到新厂的投建情况,2008 年和2009 年生物燃料工厂数目将会提高。2009 年一季度,全国生物燃料产能估计将增长1.05 亿加仑。 目前美国全国有112家生物精炼工厂,另外有77 家工厂正在投建。 2006 年乙醇销售量约为55 亿加仑,今年销售量将达到约80 亿加仑。精炼厂将乙醇与汽油掺混使用,达到政府规定的氧化要求。乙醇目前占到美国燃料供应的46%。RFA 预计到2015 年将有超过2200万辆使用生物燃料的汽车上路,这也会带动生物燃料需求。 图5.美国酒精对玉米需求量 单位:百万吨 3.美国主产区出现干旱天气 未来一段时间里美国中西部地区的天气总体不容乐观。据内布拉斯加大学的美国防旱中心的数据显示,截至6 月12日,美国干旱状况已经连续第八周呈现扩散。美国马里兰州的作物预测气象公司发布的最新报告显示,未来两周中西部东部地区降雨量不到正常水平的一半。下周南达科塔到威斯康辛可能出现降雨,但是印地安纳和俄亥俄的玉米田很可能错过降雨。由于今后两周正值玉米作物生长关键期,如果缺乏足够的水分,玉米生长将会受到不利影响。事实上,一天不下雨,玉米单产就可能损失1%,而到了六月底,一天不下雨,单产就可能损失2%。尽管今年美国玉米播种面积是1944 年以来的最高水平,比上年提高15%,但是单产对于玉米最终产量的影响显然更为显著,事实上,只要玉米单产比美国农业部当前预期的水平低了几个蒲式耳,就足以导致明年美国的玉米期末库存降低到历史低点。事实上,即便是玉米单产达到了当前美国农业部预估的水平,2007/08年度美国玉米考虑到下一年度美国的玉米供需形势依然紧张,所以任何导致玉米单产受损的因素都招致市场的敏感反应,这也解释了为何在玉米作物状况非常良好的时候,玉米价格却比一周前大涨9.7 个百分点,创下8 个月来的最大单周涨幅。 4.国内部分主产区出现干旱天气 近期市场传言中国华北地区天气干旱,玉米作物播种和早期出苗受到不利的影响。3月份以来河南降雨比过去两年均值低了70%,本月预期也不会出现显著降雨。如果中国玉米产区的天气继续干旱下去,这可能导致产量达不到当前的预期水平,有助于支持玉米市场增加风险升水。 根据中国国家防汛抗旱总指挥部办公室说进入5月份以来,中国北方大部分地区降水稀少,高温和大风天气频繁,对农耕极其不利。黄淮西部、华北大部、东北西部和南部、西北东北部基本无有效降水,耕地土壤墒情急剧下降,抗旱水源短缺,对春播及田间农作物的生长造成不利影响,一些地区人畜饮水出现困难。东北、华北、西北地区共计有1.67 亿亩耕地受旱,481 万人和484 万头牲畜饮水困难,部分地区旱情严重。 图6.东南亚干旱监测 (报告日期:2007年6月15日) 5.推广车用乙醇 中国乙醇燃料年产量持续增长 国务院能源领导小组办公室副主任徐锭明在上海举行的 “中国能源的未来―――MIT论坛”上表示,到2010 年,我国燃料乙醇的年产量可以达到200万吨,到2020 年达到1000万吨。他同时表示,国家正在制定相关法规政策,规范燃料乙醇的生产,合理推广车用乙醇。 据了解,燃料乙醇主要依靠玉米等粮食作物加工,目前在美国、巴西等国家,喝乙醇的汽车已经占到很高比例,其中巴西的乙醇燃料汽车已达到1550 万辆。 6. 国内饲料养殖户补栏积极性提高,玉米饲用消费增长快 近期,我国南方部分地区养殖户的补栏积极性明显提高,主要原因大于养殖效益大幅上升,一些规模化养猪场从中获利较多。据了解,目前部分地区猪苗价格快速上涨,已经达到近十年新高,由于看好下半年猪价,其更倾向于自繁自养,打算近期增加补栏量,类似情况在眼下市场较为普遍,受此现象影响,广东、湖北、湖南、江西、四川、云南等地一些大型饲料企业的猪饲料销量环比均增长了10-20%,国内玉米饲用消费缓慢增长,对玉米价格仍有一定拉升作用。但值得注意的是,近期国内猪价呈现出区域性下滑行情,跌幅集中在0.2-0.5元/斤,但目前国内母猪、仔猪与活猪存栏量同比均明显下降,市场供应量的恢复尚须时日。而且,由于最近国内猪价疯涨,部分地区农户和养殖业已开始提前出栏生猪,这可能导致后期猪肉实际市场供应量增幅有限,同时后期生猪存栏量将进一步减少,猪价能否再次暴涨,值得密切关注。 (二).利空因素 1.美国USDA公布本季玉米等级报告优良率超过往年 周初美国农业部的数据显示,美国玉米作物优良率为77%,应当说这是非常高的水平,作为对比,去年同期70%,而10年均值为68%。不过尽管报告表面看起来利空,但是并没有给市场带来多少压力,因为玉米种植带东部的土壤比正常干燥,所以市场预计优良率可能很快降低。在伊 利诺斯的香槟市,5 月1 日以来的降雨只有1.56 英寸,正常平均值为4.8 英寸。在印地安纳的韦恩市,降雨只有2.87英寸,正常的平均值为5.09英寸。本周初印第安纳的玉米优良率只有61%,比上周低了10%。由于本周剩下时间里印地安纳也没有降雨,所以下周评级可能继续变差。 图7.美国玉米优良率比较 图8.美国玉米种植进度 2. 国内深加工企业需求减缓 随着玉米现价上涨,近期国内部分产区深加工销售情况并不理想,部分深加工因玉米及小麦价格相对偏高,经营状况不理想,特别是酒精企业处于停产和半停产状态。部分深加工的采购需求减缓,整体仍会对玉米市场产生一定影响。 且由于畜禽副产品价格上涨过快,国务院近期已明确发文表示今后将严格控制玉米( 1661,11,0.67%)深加工盲目发展。各地要停止新建、扩建玉米深加工项目,并对在建项目进行全面清理。 3. 国内新麦上市部分替代玉米饲料消费 目前,全国小麦收割进度已经过半,部分地区开始少量上市。而由于眼下国内玉米市场价格现已涨至阶段性高位水平,以致一些地区玉米与新小麦价差偏大,这使新小麦普遍受到饲料企业的青睐。据了解,目前四川成都地区新小麦收购价为1460 元-1480 元,饲料厂进厂价为1500元-1520元。而当地玉米进厂价约为1720元,两者价差每吨200 元左右。湖北随州新小麦收购价为1360元-1380元,武汉地区新小麦进厂价为1320元,玉米进厂价为1700元左右,小麦与玉米价差高达每吨380 元。一般来说,小麦与玉米价差达到每吨60 元以上,饲料企业考虑使用小麦替代玉米来生产饲料,若价差超过100 元,替代较为积极。为此,随着黄淮、华北冬小麦收割全面推进,以及南方饲料企业的广泛使用,新小麦替代玉米将普遍展开,并形成替代趋势。同时,新小麦价格也将有所拉升,而玉米市场涨势将相对有所趋缓。 如果玉米价格继续上涨,小麦的消费将会进一步增加。替代品种后市可能限制玉米的上涨空间。 4.07年国内玉米将扩大种植面积 国家粮油信息中心于2007年6月6日正式发布2007年中国主要粮油作物播种面积和产量最新预测数据。 该部门在每月第一周的星期三发布最新全国与分省农产品产量预测数据。 估计06年中国玉米的播种面积为2693万公顷,较2005年增长57万公顷,增幅为2.15%。 玉米产量预计为14548万吨,较2005 年的13937万吨增长611 万吨,增幅为4.38%。 估计2007 年中国玉米播种面积为2760 万公顷,与上月预测持平,较上年的2693万公顷增加67 万公顷,增幅2.50%,主要原因是玉米种植效益高于大豆,使一部分大豆播种面积转移到玉米中。在天气状况基本正常的情况下,预计2007 年中国玉米的产量为14700 万吨,与上月预测持平,较上年14548 万吨增长152 万吨,增幅1.04%。 (三)国际机构观点 本周,USDA公布了月度供需报告,其中对美国国内及国际市场玉米供需情况作出了预测。 1.本月2006/07 年度美国玉米期末库存数据上调 本月2006/07 年度美国玉米出口数据下调了5000万蒲式耳,原因是出口步伐缓慢以及南美的竞争力增强。2006/07 年度美国玉米和大麦贸易数据的调整,使得2007/08 年度的库存数据上调。玉米期末库存数据上调了5000 万蒲式耳,大麦期末库存数据上调了500 万蒲式耳。美国农业部国家农业统计服务中心(NASS)将于6 月底首次发布根据实地调查得出的07/08 年度播种面积预测数据,并于七月份发布大麦和燕麦产量预测数据。 2. 本月2006/07年度南美玉米产量数据上调 本月,2006/07年度阿根廷和巴西玉米产量数据上调,这提高了全球粗粮产量。目前阿根廷仍在收割玉米,因而这只是初步的产量预测数据。但是由于农户已经完成了大部分收割工作,玉米单产一直高于预期。三月份的洪涝导致部分玉米农田被毁,但是不足以抵消其它地区玉米单产创纪录带来的影响。阿根廷玉米产量预计达到创纪录的2250万吨,本月上调了50万吨。巴西2006/07年度玉米收割工作也尚未完成,农户仍在种二季玉米。但是主季玉米收割工作已经结束,据报道称创纪录的单产超过了预期。 据报道称,二季玉米播种面积高于预期。这些因素足以抵消恶劣天气对二季玉米造成的影响。2006/07年度巴西玉米产量预测数据上调50万吨,达到创纪录的5000万吨。 南美玉米产量数据上调,占到全球粗粮产量数据上调120万吨的大部分比例。海外消费数据小幅下调,其中阿根廷和乌克兰的饲料用量数据下调。这些方面的调整,使得2006/07年度全球粗粮期末库存数据上调了160 万吨,达到1.254 亿吨,大部分增幅在美国。 3.阿根廷竞争力增强,削弱2006/07年度美国玉米出口前景 本年度阿根廷玉米产量达到创纪录的水平,这将在2006/07年度最后几个月里加大对美国玉米出口的竞争力。本月2006/07年度(10 月到次年9月)阿根廷玉米出口数据上调100万吨,为1400万吨,美国玉米出口数据相应下调了100万吨。目前美国玉米出口预计为5400 万吨。2006/07年度(9 月到次年8月)美国玉米出口数据下调5000万蒲式耳,为21.5亿蒲式耳。近几个月美国玉米出口装运步伐一直慢于年初。据美国调查统计局的数据,2006年10月到2007年4月期间美国玉米出口数量为3150万吨,比上年同期增长140万吨。但是2008年5月份玉米出口检验数量比上年同期减少了130万吨。截止到2007年5月31日,玉米出口销售总量为860 万吨,比上年同期增长3%。除墨西哥以外,对大部分出口目的地的销售下降。美国对墨西哥的出口销售大幅增长。虽然对墨西哥的出口大幅增长,但是来自南美的激烈竞争将使得2007年6月到9月期间美国玉米出口量达不到上年同期的强劲水平。 四、 结论 综合近期内外盘情况,我们对后市行情预计如下: ?目下决定美国玉米最终产量的关键变量仍是生长季节的天气。只有玉米单产达到或者高于平均水平,才能避免下一年度的库存紧张。任何导致玉米单产低于当前预期的因素都会成为玉米上涨的催化剂。 ?国内产区随着农民玉米留存量的不断下降,同时玉米水分含量进一步降低,农民惜售心理与日俱增。南方销区大多玉米库存量相对偏低,存在一定的补库需要。这样使得我国玉米购销市场短期出现区域性偏紧。同时,近期国内禽肉价格出现恢复性上涨,养殖行业的利润逐渐走高,养殖业复苏加快迹象明显。养殖业的好转,后期很可能带来饲料需求增加。 ?期市经历连续六周阴跌后,技术图表显示C0709 已趋超卖,后期回弹几率加大。 五、近期关注重点: ?美盘基金期货期权持仓变化; ?国内外春播期气候条件和播种面积变化; ?国内产销区玉米购销情况; ?夏季畜禽疫病。 中大期货 骆晓玲

【发表评论】

|

||||||||||||||