不支持Flash

|

|

|

|

金属:需求强劲库存紧张 但面临季节性回落(2)http://www.sina.com.cn 2007年06月18日 00:17 倍特期货

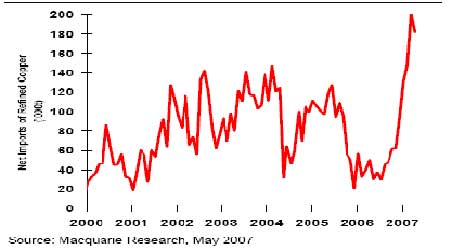

中国购买消失,伦敦铜失去推动力 作为最为活跃的增量因素,中国消费节奏对国际市场的供需平衡产生了几乎决定性的影响,因此有必要单独对中国消费情况进行分析。根据海关数据,4月以来中国包括精铜、精矿及废铜在内的铜料进口数量继续大增,加上国内自产铜增加,供应出现明显过剩。4月国内精铜产量达到27.37万吨,净进口18.19万吨,表观消费量达到45.56万吨,1-4月表观消费量达到250万吨,而去年同期仅为120万吨,同比增长了100%以上。如此高的供应量超过实际需求一半以上,可以想像国储和企业在此期间大量补库,而上海库存增加到9万吨以上直接体现了供应过剩。(图五:超量进口意味着近期供应过剩) 图五:超量进口意味着近期供应过剩 中国在3、4月的大量进口引发铜价的大幅上涨。但进入5月以后,沪铜出现供应过剩,国内现货价格较伦铜贴水最高达6000元以上,三个月期比价也由进口水准大幅降至8.5左右。由于进口大幅亏损,4月进口量开始下降,相信到5月国内进口还将明显下降。中国前期超量进口的后果开始显现:国内大量库存需要时间慢慢消化,国内现货价格趋于下跌,国际市场上中国买盘消失,推动价格继续上行的因素不再。从5月中旬以后展开的反弹行情中,沪铜现货较伦敦市场仍然贴水高达3000元以上,3个月期比价虽略有回升,但缺乏持续性,仍然维持在8.7-8.9左右波动,无法回归进口水准,而目前沪铜库存仍高达9万吨,由此看来,国内现货仍然较为宽松,现货压力仍然较大,近期将不会重新进入国际市场。因此,中国采购在3、4月的利多到5、6月已经转换为利空。本周有消息称江铜扩产将加大现货投放量,达到每日1000吨,国内供应增加部分弥补进口的减少,减缓了消化库存的速度,而接下来消费将逐步转淡,消化库存还将是本月和7月的主要任务,预期我们可能会看到比价缓慢提高,但伦铜将由于西方消费淡季消费转弱和看不到中国买盘而失去支撑,期价有转跌要求。 中国消费区间和季节性因素决定铜价将进入宽幅区间波动 中国精铜消费表现出非常明显的价格弹性,即当铜价达到7万元以上后精铜消费商不愿购买,或转向消耗库存,或大量使用废铜替代,导致精铜消费减少。4-5月,精铜价格维持在7万元以上,与废铜价差最高达到8千元,导致消费大量转向废铜,4月废铜进口高达60万吨,较上月增长73%。5月铜价急跌,精铜与废铜的价差明显收窄,到5月末价差回到3500元,使用精铜更加合算,消费商重新转向精铜。如果到5月废铜进口量仍然较高,则可能随着价格回升到高位,消费商重新转向废铜,精铜需求再次减弱。 从时间上看,进入6月以后线缆生产开始减少,消费逐步转入淡季,加上5月末国内价格较低,消费商可能又有一些低位备库,如果价格涨幅过大,企业将再次转向消耗库存。而进入7月以后,消费转入淡季,不再支持价格继续上涨。 因此,从中国消费商接受的价格区间和季节性因素看,进入6月,精铜价格还有一定回升空间,但缺乏持续上涨能力,消费商的替代选择形成精铜价格的硬约束,加上消费需求逐渐减少,不支持价格大涨,铜价可能形成震荡回落。 技术形态呈现明显的震荡回落 伦铜周线图上看,期价在5月短暂突破去年波动区间高点,但未能维持,期价转而快速下跌,7700形成头部形态,6月初期价反弹确认头部颈线压力转而下跌,目前期价考验0.618位支撑,K线形态有下跌中继嫌疑,期价将测试下档支撑位6800,进一步的支撑在0.382位7400一线。周线的KDJ指标进入50区域,显示有进一步下跌的要求。(图六:伦铜周线图) 图六:伦铜周线图 图七:伦铜日线图 伦铜日线图上看,期价经过快速反弹,受压于布林中轨后转头向下,将再次回到下轨6800一线,这里形成期价近期目标。整个6、7月期价可能主要围绕这一线波动。 邓宏

【发表评论】

|

||||||||||||||