不支持Flash

|

|

|

|

金属:需求强劲库存紧张 但面临季节性回落http://www.sina.com.cn 2007年06月18日 00:17 倍特期货

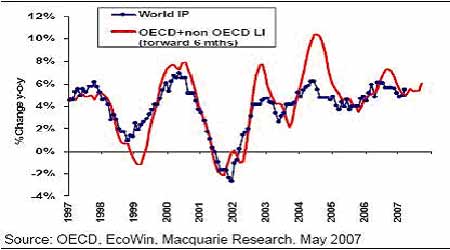

一、宏观经济分析 全球经济持续增长,美国工业明显恢复 二季度,除日本以外的各主要经济体工业生产维持强劲增长态势,其中美国明显走出低谷,进入了加速增长周期。 上周公布的美国一季度GDP修正值经季节调整后增长率仅为0.6%,远低于之前1.3%的增长速度,也是本轮经济增长以来最低增幅,然而市场反映平静,事实上,市场已经将目光投向二季度的增长加速。一方面,工业生产出现稳定快速回升局面,自3月起,代表工业生产的ISM制造业指数、耐用品订单、工厂订单等数据就出现明显增长。最重要的ISM制造业指数自1月见底49.3以后持续回升,4月达到54.7,5月为55,呈加速增长之势。 欧元区总休采购经理人指数从55.4下滑至55,虽然自去年的高点呈缓慢回落之势,但仍处于较高水平,表明制造业仍处扩张阶段。只有日本采购经理人指数不利,其连续下滑,4月为52.3,5月为51.4,接近50的荣枯线。总体来说,对金属消费贡献最大的美国工业生产自年初降至低谷后明显回升,对金属消费带来强劲支持。(图一:ISM指标显示美国工业生产强劲回升) 图一:ISM指标显示美国工业生产强劲回升 中国经济持续快速增长,一季度GDP增长率达到11.1%;固定资产投资同比增长25.3%,1-4月增长率提高到25.5%,增速略有加快;工业产出同比增长17.4%,1-4月增幅达到18%;4月末货币供应增加量达到17.1%。从主要经济指标看,中国工业生产和投资都保持着高速增长态势。 从OECD全球指标来看,不仅经合组织各国的领先指标已经止跌并出现扭头向上的迹象,在加入非OECD国家的全球领先指标更是呈明显的上升势头。OECD领先指标指示六个月以后的经济走向,因此,这一指标反映出下半年全球经济将加快增长。(图二:OECD领先指标显示下半年全球经济加速增长) 图二:OECD领先指标显示下半年全球经济加速增长 尽管存在着通胀压力较大,欧洲面临加息压力和去年以来的高速增长开始放缓等问题,但主要经济体中国仍保持着稳定的高速增长态势,美国则已走出低谷进入加速增长周期,全球整体经济增长水平在今年明显加快,并可能在下半年继续加速。考虑到中美两个国家对铜等有色金属消费贡献最大,经济背景无疑提供了稳定的消费增长预期。 二、铜 低库存和供应紧张是基本格局 不同研究机构对今年铜市供应的预测相差很大,从供应盈余三十万吨到缺口二十万吨,对于中国国储储备量的分岐和中国至今巨大的进口增量令各家机构纷纷调整原先的预测值,因此笔者倾向于从显性库存这个最直接反映现货供应情况的数据进行分析。 今年以来,伦敦铜库存持续流出,4-5月,库存由18万吨降至13万吨,而同期上海库存由6万吨增至9.5万吨,纽约交易所库存小幅下降近万吨,交易所显性库存总体小幅下降,说明整体供应略有缺口。从库存流动看,欧美地区的库存呈现持续的温和减少,这与强劲的欧元区数据和美国工业指标快速回升相印证,说明强劲的工业生产导致需求增加,供应呈缺口状态,导致库存被消耗。近期伦敦市场现货升水也由4月份的30-40美元波动到稳步提高,目前达到近100美元。另一方面,沪铜由于大规模的进口导致库存增加,国内现货呈贴水状态, LME亚洲仓库在近两个也出现了库存的小幅增加,说明库存由于中国需求被转移到亚洲。 现货的地区升水是现货买家在LME价格基础上支付的用于交货到特定地区的费用,它反映了当地现货市场的紧张程度,因此常常成为提示需求情况转变的早期信号。美国现货市场升水近月以小幅上升,反映出随着工业生产的反弹,需求开始紧张,而欧洲年初时现货升水反弹,但目前小幅下降,可能说明厂商通过年初的长期定货已经采购了足够的铜,使他们不愿意在较高的价格下买入。总体来说现货升水反映出地区间有涨有跌,但美国的回升应该会抵消欧洲的疲软,消费呈现轻微的紧张状态。(图三:现货升水呈现紧张状态) 图三:现货升水呈现紧张状态 从更长期的角度看,精矿供应瓶颈对供应增加的限制明显,供应将在较长时间内保持相对紧张状态。由于新的精矿增长缺乏和中国铜冶炼产能扩张过快,对精矿需求强劲,全球精矿供应持续紧张,加工费持续下滑,到5月中旬,报告的现货加工费已经低至20美元/2美分,由于现货升水较高,炼厂还能略有利润,而中国最新的报告加工费已降至11美元,由于国内二季度现货贴水达4千元以上,炼厂已经没有利润,估计国内产量将会明显受到影响。铜行业普遍预期精矿的短缺在今年下半年将变得更加严重,到08年精矿市场预期仍会极其紧张,加工费可能被进一步降低。精炼费的波动体现出精矿市场的供应情况,由于今年的加工费已经取消了价格分享,目前的加工费水平事实上已经跌至近年最低,体现出精矿市场供应极端紧张。供应源头的紧张决定了精铜不太可能出现较大量的过剩。目前国内小炼厂已经开始减产,精矿紧张对精铜供应开始产生影响。因此,从今年及至明年的供应角度看,精矿产出的制约因素仍将对全球供应平衡产生影响,这种供需基本平衡的紧张格局还将维持较长时间。从这个角度看,即使在消费淡季出现少量过剩,也不支持价格出现大幅度下跌。(图四:加工费持续下降反映精矿供应极端紧张) 图四:加工费持续下降反映精矿供应极端紧张 综上,从现货市场考察,低库存和供应紧张的基本格局不变,全球范围内的供应保持基本平衡,地区性的紧张与过剩并存,轻微的供应紧张推动价格的阶段性上行,但供需矛盾并不突出,铜价也缺乏大规模上涨的动力。由于6、7月份消费开始逐步减少,7月进入淡季,局部供应紧张有望缓解,近期价格缺乏大幅上涨的基础。

【发表评论】

|

|||||||||||||