不支持Flash

|

|

|

|

供应紧张棉价强劲反弹 市场成交依然不温不火http://www.sina.com.cn 2007年06月15日 00:08 北京中期

内容摘要: 5月郑棉先抑后扬,在承接年初以来的下跌走势的过程中于13000元的重要技术支撑关口止跌回升,国产棉供应逐渐紧张的忧虑促使棉企看高6月以后的涨幅,国际棉价则因中国将发放110万吨进口棉花配额的传闻而在近两年的整理区下沿出现反弹,成为促使郑棉期货回升的导火索。不过,从市场表现来看,在反弹过程中持仓数量整体减少,资金交易意愿不强烈,成交量也没有明显放大,支持棉价上涨的力量较弱。 郑 州 棉 花5月 份 行 情

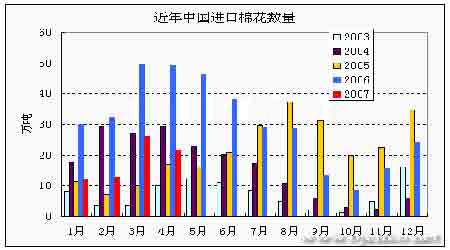

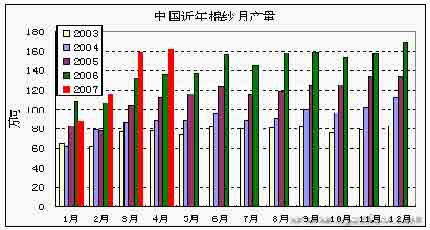

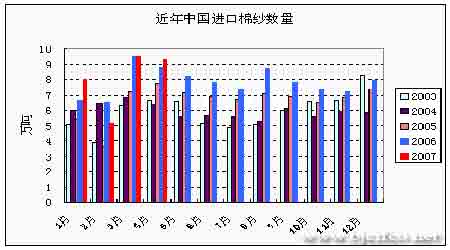

一、国内棉花供应前景无忧 纺织行业竞争加剧 1、统计局调查2007年棉花意向种植面积8221万亩 据国家统计局对全国800多个县7万多农户种植意向的调查,预计2007年全国棉花种植面积548万公顷(8221万亩),比上年扩大7万公顷(108万亩),增长1.3%。 调查结果显示:2007年棉花主产区继续呈现稳定发展态势,其中棉花产量占全国1/3左右的新疆棉区播种面积继续大幅度增长,预计比上年增长11%,增14万公顷,湖北、安徽和河北分别比上年增长3.8%、3.3%和2.4%;山东保持稳定。 棉花播种面积持续增加的主要原因,一是近年来我国棉花产需缺口较大,市场需求旺盛,2006年新棉上市后棉花市场价格逐步走高;二是2006年棉花单产水平大幅度提高,种棉效益大幅提升,一些地区每亩棉花收益可达千元;三是2007年中央财政除对粮食实施良种补贴外,还拿出5亿元资金对棉花实施良种补贴,这些都不同程度刺激农民种棉积极性。 2、海关分析今年一季度我国棉花进口大幅下降 据海关统计,今年一季度我国累计进口棉花50.8万吨,价值6.7亿美元,比去年同期(下同)分别下降54.5%和55.3%。其进口主要特点有: 一、主要为保税区仓储进口和保税仓库进口,一般贸易和加工贸易进口大幅下降。一季度我国以保税区仓储转口和保税仓库贸易方式分别进口棉花19.2万吨和11万吨,分别增长5.9%和59.7%,两者合计占同期棉花进口总量的59.5%。同期我国以一般贸易和加工贸易方式分别进口棉花11.7万吨和8.9万吨,分别下降81.6%和61.7%,两者合计占棉花进口总量的40.5%。 二、自印度进口大幅增长,自美国和乌兹别克斯坦进口大幅下降。1季度我国自印度进口棉花26.1万吨,增长46.1%,占同期我国棉花进口总量的51.3%。同期,我国自美国和乌兹别克斯坦分别进口9.5万吨和8.7万吨,分别下降79.2%和45.9%,自上述2个国家合计占同期我国棉花进口总量的35.9%。 三、集体、私营企业进口合计占5成以上。一季度集体、私营企业共进口棉花25.5万吨,下降39.4%,占同期我国棉花进口总量的50.2%。同期,国有企业和外商投资企业分别进口棉花13.2万吨和11.9万吨,分别下降75.9%和19.9%。 四、进口均价小幅下跌。一季度我国棉花进口均价为1329美元/吨,下降1.7%。 一季度我国棉花进口大幅下降的主要原因有: 一、国产棉花稳步增长。预计2006/07年度中国棉花产量达650万吨,较2005/06年度的570万吨有了较大幅度提高。同时,今年中央财政拨款5亿元用于棉花良种补贴,进一步稳定了棉花植棉面积。 二、进口配额发放节奏变缓。为保证国产棉花销售畅通,今年国家棉花进口配额不仅发放较晚,而且还采取逐步下发的办法,今年至今仅发放了89.4万吨,此举既保证了纺织企业的进口用棉需要,又较好地稳定了国内市场棉花价格。 三、美国取消棉花出口补贴。美国是全球重要的棉花供应国,长期对棉花生产和出口予以超额补贴。美国自去年8月起取消棉花的出口补贴后,导致国际棉花总体价格上涨,相对国内棉价优势减弱。 四、今年起实施新的棉花进口滑准税政策。新的滑准税进一步削弱了进口棉的价格优势,使得税后进口棉价格与国际市场上的棉价大体相当,一定程度上缩小了国内外棉花的差价。 五、新疆棉收储及运输问题得到有效解决。本棉花年度国家下达了30万吨新疆棉收储计划,同时积极组织新疆棉外运,使新疆棉的外运量比去年同期增加了50%,缓解了沿海纺织大省用棉的紧张程度。 3、发改委对一季度纺织行业运行情况及趋势预测 今年一季度,我国纺织行业继续深入落实科学发展观,以提高科技贡献率和品牌贡献率为重点,大力推进结构调整,产业升级,纺织经济运行继续延续2006年的良好发展态势,实现了生产、出口、效益同步较快增长,行业经济运行保持较快平稳发展。 一季度,我国纺织行业主要大类产品生产保持快速增长,其中化纤、服装产品生产增速较为明显。全国化纤产量537.4万吨,同比增长16.9%,增幅同比提高8个百分点;服装产量40.8亿件,增长20.5%,提高19.9个百分点;纱产量417万吨,增长21.6%,提高1个百分点;布产量105.3亿米,增长8.1%,下降6.6个百分点。 一季度,我国纺织品服装出口为322亿美元,同比增长14.9%,增幅同比回落7.3个百分点,比1-2月回落24.8个百分点。其中,纺织品出口120亿美元,增长10.7%,同比回落10.2个百分点,比1-2月回落20.2个百分点;服装出口202亿美元,增长17.5%,同比回落5.5个百分点,比1-2月回落27个百分点。 2007年纺织行业运行环境分析与预测 2007年是“十一五”发展的关键之年,行业发展中有诸多有利和不利的影响因素。从有利因素看,国内经济的持续快速增长,居民收入的稳定提升,有利于拉动内需市场发展;世界经济仍处于上升区间,有利于我国纺织品服装出口的稳步增长。从不利因素看:一是出口政策的调整和人民币升值对行业的影响将继续显现。一些产品附加值较低的企业如果不能及时调整,将面临较大的冲击。据行业协会测算,纺织品、服装的出口退税率下调2个百分点,全行业利润约减少104亿元,行业平均利润率将下降0.27个百分点,其中服装行业利润将减少68亿元,利润率下降0.46个百分点。二是不稳定的贸易环境,使我国纺织出口增长面临严峻考验。设限、反倾销、反补贴、技术壁垒等摩擦不断的贸易环境,一方面给我国纺织品服装出口带来压力,另一方面也给周边竞争对手提供了发展机会,如一些欧美客户的订单转移等,无疑恶化了我国的纺织品服装出口贸易环境。中欧、中美纺织品贸易协议即将到期,新一轮的贸易谈判即将启动。诸多贸易环境中的不确定因素,成为我国纺织品服装出口所面临的严峻考验。三是国际原油价格继续走高,将增加纺织服装企业生产成本,尤其对化纤企业带来较大的压力。 综合考虑各种因素,2007年上半年纺织行业经济运行仍将保持平稳增长态势,增幅将比一季度有所回落。 4、服装业将告别数量竞争时代 新的竞争已拉开帷幕 我国大型零售企业去年销售统计显示,服装销售数量较2005年同期增幅分别回落了6.37%和6.45%,但销售价格却比同期上升了3.12%。 根据国家统计局统计显示,2006年我国规模以上服装企业累计生产服装170.02亿件,其中机织服装80.96亿件,针织服装88.64亿件,较2005年分别提高了11.86%、12.48%和11.17%,但产量增幅大幅回落,较2005年同期增幅分别下降了约4.98%、5.09%和4.94%。 从服装行业经济指标完成情况来看,2006年行业效益较2005年有所提高,但效益增速放缓,行业营运能力增强,行业发展速度较2005年有所下降,发展势头放缓。 较2005年相比,行业去年月度销售收入增速、产值增速出现滑坡,行业发展存在隐忧。土地、劳动力成本的不断攀升,能源和原材料涨价以及汇率变化等因素一定程度上削弱了服装行业的竞争能力。大部分企业的产品结构调整、区域结构调整和市场结构调整尚未完成,降低了行业发展的速度。 提高劳动生产率,化解劳工荒,解决熟练技工紧缺以及解决制造过程中人为因素产生的质量问题,以此来提高制造水平和管理水平是技术改造的主要目的。吊挂生产线、计算机缝制设备、计算机控制专业工艺设备、产品信息条码分拣设备、后整理设备、产品检验检测设备以及服装防伪技术等都成为被引进项目及开发的重点。 劳动力成本的上升对中国服装行业在国际竞争中产生的是短期影响,从长远看,这种变化是有利的。企业必须靠科技创新和生产效率提高来解决企业利润的实现。中国服装行业长期以来依仗廉价劳动力的经济模式有望得到调整,这可以促进企业从技术入手,变粗放式劳动力价格优势为集约式技术优势,从基础产品向更高级的产品不断转移。 5、4月份国内纱产量再上160万吨,进口棉纱9.33万吨 据国家统计局最新统计数据显示,2007年4月我国规模以上企业纺纱量为161.07万吨,较上个月继续上升1.18%,较去年同期增加24.61万吨,同比增18.03%。 据统计,截至4月份,2006/07年度前八个月(2006.09-2007.04)我国纺纱量累计为1217.46万吨,较去年同期增加212.12万吨,同比增幅21.1%。2007年前四个月累计纺纱量达到580.39万吨,较去年同期增加97.47万吨,增幅20.18%。 据海关统计,今年4月进口棉纱9.33万吨,比3月减少了0.16万吨。今年1~4月共进口棉纱31.95万吨,比2006年同期增加0.49万吨,增幅1.57%。 二、今年纺织品出口增速放缓 人民币汇率屡创新高 1、2007年我国贸易顺差增速将下滑 纺织品增速明显减缓 《2007年4-12月份我国进出口形势分析与预测》研究报告近日由中国科学院预测科学研究中心发布,报告根据对国内外经济形势的分析和截至2007年3月底的海关统计数据,利用计量经济模型对中国2007年4月-2007年12月的进出口总额、中美和中欧贸易额以及一些主要商品的进出口额进行了测算。 1、2007年中国进、出口增速差距将缩小,贸易顺差仍将持续增长。预计2007年,出口额约为11996.1亿美元,同比增长23.7%左右;进口额约为9455.8亿美元,同比增长19.5%左右。贸易顺差增速下降,约为2540.3亿美元,同比增长为42.8%左右。 2、2007年中美贸易顺差仍居高位。预计2007年中国对美国出口额约为2635.7亿美元,同比增长29.8%左右;中国从美国进口总额约为709.9亿美元,同比增长18.9%左右。全年贸易差额约为1782.2亿美元,同比增长约23.5%左右。 3、2007年中欧贸易顺差增速加大。预计2007年中国对欧盟出口总额约为2392.8亿美元,同比增长33.1%左右;中国从欧盟进口总额约为1106亿美元,同比增长22%左右。全年贸易差额约为1286.8亿美元,同比增长44.4%左右。 4、2007年中国服装、纺织品和鞋类出口增速稳中有降。预计2007年,服装出口总额约为1079.1亿美元,同比增长15.8%左右;纺织品出口总额约为552.7亿美元,同比增长13.3%左右;鞋类出口总额约为248.5亿美元,同比增长13.9%左右。 2、5月我国向美国和欧盟出口的设限纺织品服装的通关率分别达到22.22%和30.44% 美国海关:截至5月31日中国产纺织品服装清关率 以上图表摘自中国棉花信息网

【发表评论】

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||