不支持Flash

|

|

|

|

PTA六月投资报告:价格驻足观望 下游压力显现(2)http://www.sina.com.cn 2007年06月14日 00:39 中大期货

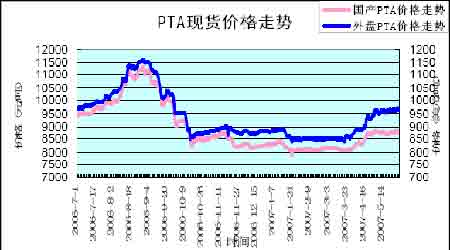

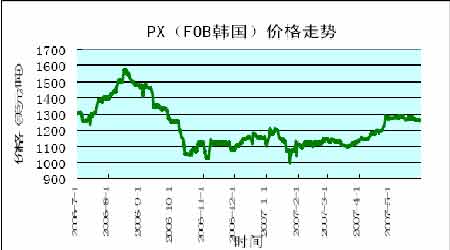

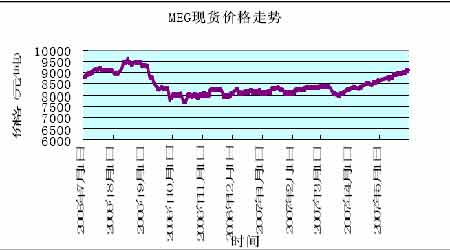

(二)PTA现货价格复苏 图4.PTA现货价格走势图 五月PTA 现货市场价格稳步上涨。月初,收到原油价格明显下跌以及终端涤丝产品销售形势有所走缓等因素影响,现货走势趋弱。而后受上游成本上涨带动,PTA 内外盘现货价位继续稳步抬升。内盘市场上,本月29 日PTA 内盘一般现货现款船板交货报价维持在8800-8900 元/吨左右,买方还盘价格在8750-8800 元/吨一线,一般现货现款船板交货成交价在8800 元/吨左右,因对外盘行情看高,而内外盘市场行情目前倒挂严重,市场贸易商对行情多持谨慎乐观态度。外盘市场行情29 日也没有大的变化,一般近洋PTA现货报价保持在970-975美元/吨附近,主流交易价格在960-965 美元/吨。交易方面,现货市场上虽然有一定的采购,但市场总体交易一般,而外盘贸易商对低价货源也很惜售。 同时,月末中石化公司宣布5 月PTA结算价格定在9000元/吨,MEG 结算价定在8900元/吨,其中PTA 的结算价较4 月涨350 元/吨,消息出台后对于PTA 的行情走势来说显然是个有利的刺激。 1、PX六月高结 日本能源的六月PX 的结算价高达1280 美元/吨(CFR亚洲),从目前情况看,PX 供应商有着石脑油,汽油和MX 的高价支撑,同时目前远洋PX 无法套利,今年新的PX 生产装置还未有投入生产,这都将助长PX 价格的涨势,在今后的几个月内聚酯工厂必然感受到越来越沉重的成本压力,现货PTA 在6 月的上涨几乎是必然。 2、下游产品价格前期上涨过快,需要稍作修整 目前下游织造总体正常,但因前期聚酯产品的涨幅过大,涨速过快,大大超过聚酯原料,因此目前下游产品的上涨空间必然有限,下游有一定的抵触情绪。但是,只要以目前的聚酯产销和聚酯负荷持续下去,聚酯产品的库存没有明显的上升,聚酯原料的上涨必然支撑住聚酯产品的行情,既聚酯市场可能以原料上涨幅度大而产品上涨幅度小,或者说原料小涨产品不涨的温和牛市运行。 3、国内库存压力逐步缓解 六月份行情上涨幅度大小的关键在于国内合同供应商的压力和态度。目前外盘PTA 供应商压力甚小,相比之下,由于国产新装置猛增,大量的国产PTA 囤积在中国,因此一旦中国的聚酯客户没有足够的现金和国内信用证消化掉国产量的话,国产PTA 供应商的库存压力将不容小视。但从目前情况看,国内PTA 工厂的库存压力还不是特别严重,而有了期货市场的缓冲,一部分国产PTA 向期货市场流动也缓解了库存压力。目前几大国内供应商出台六月PTA 合同报价,其中翔鹭开出6 月的价格在9350 元/吨,中石化报价尚未出台,但低于9300 元的可能性极小。如果不出意外的话,六月合同结价也很可能在报价附近。国内PTA 工厂温和抬涨的意向相当明显,既可以给下游一定的生存空间和消化成本的时间,又可以继续挤压外盘合同货,成为中国PTA市场主力供应商,掌握中国PTA市场的定价话语权。 (三)其他市场 1、PX价格节节攀升 本月PX 现货价格基本持稳。月初由于原油和MX 没有特别突出的表现,PX 市场较为平静,本月,日本能源将6 月合同结算价高报在1280 美圆/吨CFR 亚洲,基本上与目前的现货价持平。 图5.PX现货价格图(FOB韩国) 影响因素 1、国际油价仍处于上升格局 2、上游产品行情看涨 继续受韩国供应紧张和中国需求强劲的支撑,月末亚洲溶剂级MX 价格续涨20 美圆/吨到965-970 美圆/吨FOB韩国。同时,华东地区的溶剂级MX 库存下降6000吨到3.8 万吨,华南地区的库存下降1000 吨到9000 吨水平。 2、MEG市场价格稳步上扬 从全球市场需求看,亚太地区乙二醇需求占世界总需求的60%以上,其中主要需求是来自中国。预计2010 年,中东地区将会成为全球最大的乙二醇生产与出口基地,中国为最大的目标市场。尽管我国乙二醇市场缺口较大,但下游消费领域仍十分单一,其95%用于生产聚酯及其下游产品。由于多年来我国下游的纺织业频繁遭遇贸易摩擦,再加上中东地区以乙烷法生产的大量廉价产品的冲击和来自我国台湾、马来西亚企业的挤压,使国内乙二醇产业面临更为严峻的市场压力。 本月MEG 现货走势强于产业链其他品种,月初在外盘6 月合同价格高报、MEG 现货市场货源有限等利好消息刺激下,市场交易良好,成交价逐步上扬。 截至月末,国内MEG市场行情坚挺。张家港市场上报价不多,大单报在8950-9000 元/吨水平,实际商谈在8950元/吨左右;小单商谈在9000-9050 元/吨左右,成交稀少。下午市场行情稳定,大单商谈仍在8950 元/吨水平,小单商谈在9000 元/吨左右,商谈和成交有限。29 日宁波地区乙二醇行情稳定,卖家报价仍旧较少,贸易商小单报在9100-9200 元/吨左右,实际商谈在9050-9100元/吨水平,成交在9050 元/吨附近;大单意向在9000 元/吨水平,商谈气氛一般,现货资源不多,成交有限。华南市场MEG 市场行情稳定,价格坚挺。现货报价不多,个别贸易商报价在9700-9800 元/吨送到水平,实际商谈气氛一般,成交有限。 图6.MEG现货价格走势图 由于MEG 远洋货供应不足,近期除了上海石化以外新的MEG 工厂投产很少,聚酯工厂负荷奇高,融资商套现成本低追涨踊跃,因此自六月MEG 合同倡导价定在990美元以后,市场热度极高。现货市场上询盘也显得相当活跃,不少聚酯客户对于内外盘现货都表现出了浓厚的采购兴趣。在临近月末短短的一周时间,MEG 内盘上涨有150-200 元/吨左右。 三.结论及操作建议 影响因素 1、对国际油价来说,尽管最近库存有所恢复,缓解了部分供应忧虑。但地缘政治上的不确定因素与季节性周期联合在一起为油价带来了较强的利多预期。同时,美国夏季驾车高峰季节刚刚开始,因此油价总体依然看涨。但在前期66美元的高点附近短期上升阻力较大。 2、PTA5 月现货价高结。华联三鑫PTA5 月合同结价9000 元/吨,较上月结价涨250 元/吨;6 月报9350 元/吨,较上月涨350 元/吨;珠海BP5 月合同结算价9000 元/吨。中石化统销售公司北京分公司出台PTA5 月合同结算价在9000元/吨,与上月结算上涨350元/吨;5 月挂牌格在8950 元/吨,6 月挂牌在9400元/吨。 3、MEG 上涨将给PTA 带来价格支撑。目前进口现货价格直逼1000 美元/吨大关,而人民币现货价格给仅在8900 元/吨且上涨缓慢,市场买方主要是融资商和船期衔接断档,原料库存低位的聚酯工厂为主,因此有上扬动力,预计下周乙二醇仍有向上趋势,但涨幅有限。 4、PTA期货持6 月合约近日成交量呈连续明显萎缩,但持仓减量趋小,多头仓位锁定性强,价格与目前现货持平,多头者意欲参与交割者较多,所以空头平仓困难只能现货市场采购现货用于6 月期市交割。如果PTA期货6 月合约交割量大,那么约5 万吨的PTA现货采购,会对PTA现货行情产生明显的拉升作用。 5、聚酯市场仍处于弱势盘整的状态。涤丝方面,报价勉强维持平稳,但在实际销售时,成交价重心仍有小幅下滑,终端纺织厂和经销商的采购积极性一直不高,市场观望气氛浓厚,对后市看法谨慎,涤丝工厂的产销维持中等水平,库存在上升中。目前,涤丝生产仍有明显的利润空间,因此,开工负荷未见下滑,工厂为促进销售多采取不同程度的让利促销手段。 人民币持续升值、重要原料价格大幅上涨、出口退税率再度下调的传言以及欧盟、美国这两大出口市场将继续受到"新配额制"的压制等不利因素令纺织企业普遍感到未来的订单形势不容乐观。 四.后期关注焦点 1、在原油没有突破70 美元/吨,下游备料周期没有来到之前,市场多空还将胶着下去,但,以目前的成本走势和下游情况看,原料行情震荡中温和上行的态势中期难以改变。 2、聚酯在明显推价之后,能否继续得到来自产销方面的有效配合 3、成本拉动力对大盘的影响力已经开始减弱,上游PX 市场都已经表现出冲高回落的特征,这将助涨大盘的观望心理,不利于需求的有效改观。6 月终端需求表现对原料市场显得至关重要。 中大期货 任珈靓

【发表评论】

|

||||||||||||||