ВЛжЇГжFlash

|

|

|

|

ЙЩжИУцСйеёЕДЕїећЙ§ГЬ НсЙЙадЕїећНЋГЩжївЊЬиеї(2)http://www.sina.com.cn 2007Фъ06дТ14Ше 00:28 жаДѓЦкЛѕ

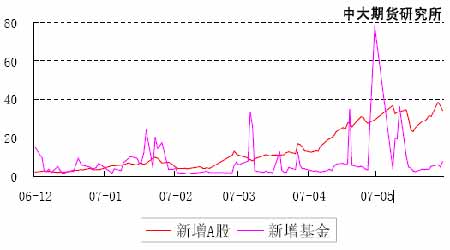

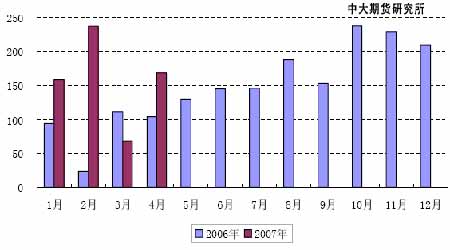

ЁЁЁЁ2. A ЙЩШеаТдіПЊЛЇЪ§МЬајДДГіаТИп ЁЁЁЁAЙЩШеаТдіПЊЛЇЪ§Дг07Фъ2дТЗнПЊЪМПьЫйХЪЩ§,ЮхвЛКѓЕквЛЬьДДГі36.8ЭђЕФаТИп,ЫцКѓМИЬьЮЌГждк30ЭђвдЩЯ,ЕН5 дТ15 ШеЕјЦЦ30 Эђ,зюЕЭжС24 Эђ,Дг5 дТ24ШеЦ№гжЛиЕН30 ЭђвдЩЯ,ВЂМЬајдіМгЃЌгк5дТ28 ШеДДГі38.5ЭђЛЇЕФаТИпЁЃ ЁЁЁЁЖдФПЧАзЪН№ЭЦЖЏЯТЕФЪаГЁРДЫЕЃЌжївЊЕФаТдізЪН№РДдДОЭЪЧДѓСПХХЖгШыЪаЕФЩЂЛЇЙЩУёЃЌПЊЛЇЪ§ЕФБфЛЏЖдЪаГЁаТдізЪН№СПБфЛЏЮовЩгаживЊгАЯьЁЃ ЁЁЁЁЫфШЛA ЙЩШеаТдіПЊЛЇЪ§гжЛжИДдіГЄЪЦЭЗВЂДДГіаТИпЃЌЕЋЪмЩЯЕїгЁЛЈЫАвдМАЙЩЪаГіЯжДѓЗљЯТЕјЕФгАЯь,аТЙЩУёШыЪавтдИНЋЪмЕНвЛЖЈгАЯьЃЌаТдіПЊЛЇЪ§ФмЗёМЬајХЪЩ§ЛЙгаД§ЙлВьЁЃ ЁЁЁЁЭМ 5 ШеаТдіAЙЩКЭЛљН№ПЊЛЇЪ§(ЕЅЮЛЃКЭђЛЇ) ЁЁЁЁ ЁЁЁЁ3. гЁЛЈЫАЩЯЕї ЁЁЁЁЮЊНјвЛВНДйНјжЄШЏЪаГЁЕФНЁПЕЗЂеЙЃЌОЙњЮёдКХњзМЃЌВЦеўВПОіЖЈДг2007Фъ5дТ30ШеЦ№ЃЌЕїећжЄШЏ(ЙЩЦБ)НЛвзгЁЛЈЫАЫАТЪЃЌгЩЯжаа1ЁыЕїећЮЊ3ЁыЁЃМДЖдТђТєЁЂМЬГаЁЂдљгыЫљЪщСЂЕФAЙЩЁЂBЙЩЙЩШЈзЊШУЪщОнЃЌгЩСЂОнЫЋЗНЕБЪТШЫЗжБ№АД3ЁыЕФЫАТЪНЩФЩжЄШЏ(ЙЩЦБ)НЛвзгЁЛЈЫАЁЃ ЁЁЁЁНёФъвдРДЃЌЬиБ№ЪЧШ§дТЗнвдРДЃЌжЄШЏЪаГЁЕФзЌЧЎаЇгІЪЙЕУжааЁЭЖзЪепЗфЭБШыЪаЃЌжааЁЭЖзЪепЕФШеОљПЊЛЇЪ§ЕќДДаТИпЁЃжааЁЭЖзЪепЖдЬтВФИХФюЙЩвдМАжааЁХЬЕЭМлЙЩЕФЦЋКУЃЌЪЙЕУвЛаЉШБЗІвЕМЈжЇГХЕФЕЭМлРЌЛјЙЩНёФъвдРДМІШЎЩ§ЬьЁЃЭГМЦЯдЪОЃЌНёФъвдРДЃЌЕЭМлРЌЛјЙЩЦНОљеЧЗљИпДя238%ЁЃгыДЫЖдгІЕФЪЧЃЌРњЪЗЬьСПЕќДДЃЌЪаГЁЛЛЪжТЪЦцИпЃЌЪаГЁГДзїЗчЦјЬЋЪЂЁЃе§ЪЧдкетжжБГОАЯТЃЌЙмРэВуОіЖЈЬсИпгЁЛЈЫАЫАТЪРДПижЦЙЩЪаЕФЙ§ЖШЭЖЛњЁЃ ЁЁЁЁбыааНёФъвдРДСНДЮМгЯЂЃЌЮхДЮЕїИпЗЈЖЈДцПюзМБИН№ТЪжївЊеыЖдЕФЪЧЪЕМЪРћТЪЦЋЕЭЁЂЖЬЦкзЪВњМлИёЩЯеЧЙ§ПьвдМАдЄЗРКъЙлОМУгЩЦЋШШзЊЯђЙ§ШШЕШЃЌВЂЗЧзЈУХеыЖдЙЩЦБЪаГЁЕФЩЯеЧЁЃЖјБОДЮЬсИпгЁЛЈЫАЕФеўВпЃЌдђЪЧжБНгеыЖдЙЩЪаХнФЕФЕїПиааЮЊЁЃ ЁЁЁЁДгГЄЦкНЧЖШРДЫЕЃЌЕїИпгЁЛЈЫАЬсИпЪаГЁНЛвзГЩБОЃЌЪаГЁЦЕЗБЕФЛЛЪжБиШЛНЕЕЭЃЌЯрЖдГжЙЩЪБМфЛсЩдГЄЃЌетгаРћгкв§ЕМЪаГЁЭЖзЪепМЬајЯђМлжЕЛЏЭЖзЪРэФюзЊБфЃЌИќгаРћгкЪаГЁЕФГЄЦкЗЂеЙЃЌЖдгкЙЩЪаЮДРДЕФЗБШйЮШЖЈЮовЩВњЩњживЊзїгУЁЃЕЋДгЖЬЦкРДПДЃЌЪаГЁКмПЩФмОРњвЛДЮЕїећЙ§ГЬЁЃ ЁЁЁЁДгзЪН№УцЕФгАЯьРДПДЃЌАДееУПЬь3000 вкЕФГЩНЛСПМЦЫуЃЌЬсИпгЁЛЈЫАКѓЃЌУПЬьгЁЛЈЫАСїГіЕФзЪН№НЋДя18 вкЃЌШЋФъДяЕН4500 вкжЎЖрЁЃдйПМТЧ1500ЁЋ2000 вкЕФгЖН№ЫЎЦНЃЌФъНЛвзГЩБОвбГЌЙ§06 ФъШЋВПA ЙЩЩЯЪаЙЋЫО3892.49 вкЕФРћШѓзмКЭЃЌвВГЌЙ§СЫ07 Фъ5200 вкЕФдЄВтРћШѓзмЖюЁЃНЛвзГЩБОЕФЬсЩ§НЋЛсДѓЗљЧжЪДдіСПзЪН№ЖдЪаГЁЕФЭЦЖЏзїгУЃЌЖдзЪН№УцДјРДЪЕжЪадИКУцгАЯьЁЃСэЭтЙЩЪагЩгкЩЯЕїгЁЛЈЫАв§Ц№ЕФДѓЕјЖдаТЙЩУёШыЪавтдИвВЛсВњЩњвЛЖЈгАЯьЃЌШч ЁЁЁЁЙћЕМжТаТЙЩУёШыЪавтдИЯТНЕЮовЩЖдФПЧАЙЩЪаЕФМЬајЩЯеЧДјРДВЛРћгАЯьЁЃ ЁЁЁЁСэЭтЃЌдкФПЧАЕФЧщПіЯТЃЌжаЙњЙЩЪаЕФеўВпЪаЬиеїЛЙКмУїЯдЃЌеўВпШЁЯђдквЛЖЈГЬЖШЩЯЖдЙЩЪаЕФзпЯђгазХживЊгАЯьЁЃЙмРэВуДЫЪБЭЦГіЬсИпгЁЛЈЫАеўВпЃЌЦфвжжЦЪаГЁЭЖЛњГДзїЕФЬЌЖШУїЯдЃЌЧвЯрЕБМсОіЃЌВЛРћгкЙЩЪаЖЬЦкФкМЬајзпИпЁЃ ЁЁЁЁДгРњЪЗЩЯгЁЛЈЫАЕїећЖдЙЩЪаЕФгАЯьРДПДЃЌУПДЮгЁЛЈЫАЕїећЖдЙЩЪазпЯђЖМдьГЩЪЕжЪадгАЯьЁЃ ЁЁЁЁ1992 Фъ6 дТ12 ШеЃЌЙњМвЫАЮёзмОжКЭдЙњМвЬхИФЮЏСЊКЯЗЂЮФУїШЗАД3%ЁЃЕФЫАТЪНЩФЩгЁЛЈЫАЃЌЫфШЛЕБЬьжИЪ§ВЂУЛгаЗДгІОчСвЃЌЕЋЫцКѓжИЪ§дкХЬећвЛИідТКѓМДЕєЭЗЯђЯТЃЌвЛТЗДг1100 ЖрЕуЕјЕН300 ЖрЕуЃЌЕјЗљГЌЙ§70%ЁЃ ЁЁЁЁЖј1997 Фъ5дТ12 ШеЃЌжЄШЏНЛвзгЁЛЈЫАТЪгЩ3%ЁЃЬсИпЕН5%ЁЃЃЌИќЪЧдкЕБЬьОЭаЮГЩДѓХЃЪаЕФЖЅЗхЃЌДЫКѓЙЩжИЯТЕј500ЕуЃЌЕјЗљДяЕН30%ЖрЁЃ ЁЁЁЁ1999 Фъ6 дТ1 ШеЮЊСЫЛюдОBЙЩЪаГЁЃЌЙњМвЫАЮёзмОждйДЮНЋBЙЩНЛвзЫАТЪНЕЕЭЮЊ3%ЁЃЩЯжЄBжИвЛИідТФкДг38ЕуРЩ§жС62.5 ЕуЃЌеЧЗљИпДя50%ЖрЁЃBЙЩжСДЫВНШыХЃЪаааЧщжаЁЃ ЁЁЁЁ2001 Фъ11 дТ16ШегЁЛЈЫАТЪдйЖШЕїЕЭжС2%ЁЃЃЌЙЩЪаВњЩњвЛВЈ100ЖрЕуЕФВЈЖЮааЧщЃЌ11дТ16 ШеетЬье§ЪЧетТжВЈЖЮааЧщЕФЦєЖЏЕуЁЃ ЁЁЁЁ1992 ФъКЭ1997 ФъСНДЮЩЯЕїЪБЕФЪаГЁзДПігыЯждкЯрБШЃЌЮоТлЪаГЁШнСПЛЙЪЧЭЖзЪепЕФЭЖзЪРэФюЕШОљВЛПЩЭЌШеЖјгяЃЌПіЧвЕБЧАвбЛљБОеЊГ§СЫЙЩШЈЗжжУетИіРњЪЗЭчМВЃЌШЋаТЕФЪаГЁвбКєжЎгћГіЁЃдкЩЯЪаЙЋЫОгЏРћФмСІвРШЛЬсИпЁЂШЫУёБвЩ§жЕдЄЦкбгајЕФДѓБГОАЯТЃЌЙЩжИе№ЕДЩЯбяЕФДѓЗНЯђгІВЛЛсЗЂЩњЬЋДѓИФБфЃЌЕЋЕїећПЩФмВЛПЩБмУтЁЃ ЁЁЁЁЭМ 6 ЛІЪагЁЛЈЫАЕїећЙ§ГЬ

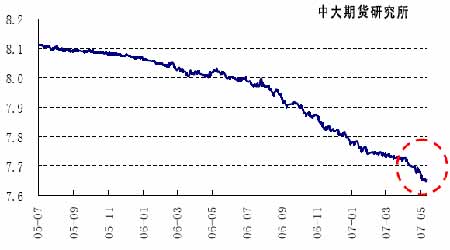

ЁЁЁЁ4.быааЗЂВМ2006 ФъжаЙњЧјгђН№ШкдЫааБЈИцЁЁЁЁ ЁЁЁЁ5 дТ30 ШебыааЗЂВМСЫЁЖ2006 ФъжаЙњЧјгђН№ШкдЫааБЈИцЁЗЃЌБЈИцжаГЦЃЌ2006 ФъЮвЙњН№ШкдЫааЦНЮШЃЌЕЋаТдіШЫУёБвДћПюдТЖШВЈЖЏНЯДѓЃЌДћПюРћТЪЫЎЦНећЬхТдгаЩЯЩ§ЁЃ ЁЁЁЁЙигкЧјгђДћПюЧщПіЃЌБЈИцГЦ2006 ФъЮвЙњИїЕиЧјШЫУёБвДћПюдіЫйОљНЯЩЯФъМгПьЃЌФъФкГЪЯжЧАЖрКѓЩйЁЂж№МОМѕЩйЕФИёОжЁЃ2006 ФъФЉЖЋВПЁЂжаВПЁЂЮїВПКЭЖЋББЕиЧјН№ШкЛњЙЙШЫУёБвИїЯюДћПюгрЖюЗжБ№ЮЊ14ЁЂ3.4ЁЂ3.8 КЭ1.7 ЭђвкдЊЃЌЭЌБШЗжБ№діГЄ16.3%ЁЂ14.1%ЁЂ15.5%КЭ11.9%ЃЌЗжБ№БШЩЯФъМгПь2.8ЁЂ2ЁЂ2.4 КЭ2 ИіАйЗжЕуЁЃДгИїМОаТдіШЫУёБвДћПюеМШЋФъаТдіДћПюЕФБШР§ПДЃЌДћПюЭЖЗХжївЊМЏжадкЩЯАыФъЁЃ2006 ФъЃЌИїЕиЧјЩЯАыФъаТдіДћПюеМШЋФъаТдіДћПюЕФБШР§ОљГЌЙ§60%ЃЌЯТАыФъИїЕиЧјДћПюаТдіЖюОљНЯЩЯАыФъДѓЗљМѕаЁЁЃДг2006 ФъИїдТШЫУёБваТдіДћПюВЈЖЏЧщПіПДЃЌЖЋББЕиЧјВЈЖЏЗљЖШзюДѓЁЃ ЁЁЁЁбыаажИГіЃЌИїН№ШкЛњЙЙдкПМТЧдчДћПюдчЪевцЁЂРћШѓПМКЫвђЫиЕФЭЌЪБЃЌгІИљОнЪЕЬхОМУВПУХЕФаХДћашЧѓдкФъЖШФкКЯРэОљКтЗХПюЃЌЗРжЙДћПюГіЯжЙ§ДѓВЈЖЏЁЃ ЁЁЁЁДгДћПюЕФЦкЯоНсЙЙПДЃЌжаГЄЦкДћПюдіЪЦдк2006 ФъЕкШ§МОЖШКѓЧїгкМѕШѕЃЌЖЬЦкДћПюБЃГжаЁЗљЦНЮШдіГЄЃЌЦБОнШкзЪдіЫйЭЌБШДѓЗљЛиТфЃЌЖЋЁЂЮїВПДћПюЦкЯоВювьвРШЛНЯДѓЁЃВЛЙ§ЃЌИїЕиЧјдкЙсГЙЁАЧјБ№ЖдД§ЁЂгаБЃгабЙЁБЕїПиеўВпЯТМгДѓСЫаХДћНсЙЙЕїећСІЖШЃЌИїЕиДћДцБШећЬхТдгаЯТНЕЁЃ ЁЁЁЁгыДЫЭЌЪБЃЌ2006 ФъДћПюРћТЪЫЎЦНећЬхТдгаЩЯЩ§ЃЌУёМфНшДћРћТЪЫЎЦНЕиЧјВювьУїЯдЁЃ ЁЁЁЁБЈИцЛЙГЦЃЌ2006 ФъгЩгкСЌајСНДЮЬсИпШЫУёБвДћПюЛљзМРћТЪЃЌН№ШкЛњЙЙШЫУёБвДћПюРћТЪЫЎЦНЫцжЎЩЯЩ§ЃЌИїЕиЧјЫФМОЖШН№ШкЛњЙЙШЫУёБвИїЯюДћПюЪЕМЪМгШЈЦНОљРћТЪдк6.4%-6.9%жЎМфЃЌБШЩЯФъЭЌЦкОљгаЫљЬсИпЃЌЕЋЕЭгкЛљзМРћТЪЩЯЕїЗљЖШЃЌБэУїаХДћЪаГЁОКељМгЧПЃЌДћПюРћТЪЫЎЦНЩЯЩ§ПеМфгаЯоЁЃ ЁЁЁЁ5.быааЗЂВМ2006 ФъН№ШкЪаГЁЗЂеЙБЈИц ЁЁЁЁ5дТ30 ШеЃЌбыааЗЂВМСЫЁЖ2006ФъжаЙњН№ШкЪаГЁЗЂеЙБЈИцЁЗЃЌжївЊФкШнШчЯТЃК ЁЁЁЁ(1) Йигк06ФъЮвЙњКъЙлОМУдЫааЧщПі ЁЁЁЁБЈИцГЦ06 ФъЮвЙњЙњУёОМУМЬајБЃГжЦНЮШНЯПьЗЂеЙЃЌОМУЗЂеЙзмЬхаЮЪЦСМКУЁЃЙЬЖЈзЪВњЭЖзЪдіЫйИпЮЛЧїЛКЃЌЯћЗбашЧѓдіГЄМгПьЃЛОгУёЪеШыЁЂЦѓвЕРћШѓКЭВЦеўЪеШыОљгаНЯДѓЗљЖШЬсИпЃЛ ЁЁЁЁМлИёзпЪЦзмЬхЦНЮШЃЛЛѕБвЙЉгІСПКЭН№ШкЛњЙЙДћПюзмЖюГжајдіГЄЃЌУГвзЫГВюВЛЖЯРЉДѓЃЌЭтЛуДЂБИМЬајдіМгЁЃ ЁЁЁЁ2006 ФъЮвЙњЪЕЯжЙњФкЩњВњзмжЕ(GDP)20.94 ЭђвкдЊЃЌЭЌБШдіГЄ10.7%ЃЌдіЫйБШЩЯФъЬсИп0.8 ИіАйЗжЕуЃЛОгУёЯћЗбМлИёжИЪ§(CPI)змЫЎЦНЩЯеЧ1.5%ЃЌБШЩЯФъНЕЕЭ0.3 ИіАйЗжЕуЃЛ ЁЁЁЁУГвзЫГВю1775 вкУРдЊЃЌБШЩЯФъдіМг755 вкУРдЊЃЛГЧеђОгУёШЫОљПЩжЇХфЪеШы11759 дЊЃЌПлГ§МлИёвђЫиЃЌЪЕМЪдіГЄ10.4%ЃЌБШЩЯФъЬсИп0.8 ИіАйЗжЕуЁЃШЋЩчЛсЯћЗбЦЗСуЪлзмЖю7.6 ЭђвкдЊЃЌЭЌБШдіГЄ13.7%ЃЛЙЬЖЈзЪВњЭЖзЪдіЫйИпЮЛЛиТфЃЌШЋФъШЋЩчЛсЙЬЖЈзЪВњЭЖзЪЮЊ11 ЭђвкдЊЃЌЭЌБШдіГЄ24%ЃЌдіЫйБШЩЯФъЯТНЕ2 ИіАйЗжЕуЁЃЙувхЛѕБвЙЉгІСПM2 грЖю34.6 ЭђвкдЊЃЌЭЌБШдіГЄ16.9%ЃЌдіЫйБШЩЯФъНЕЕЭ0.6 ИіАйЗжЕуЃЛШЋВПН№ШкЛњЙЙБОЭтБвИїЯюДцПюгрЖю34.8ЭђвкдЊЃЌЭЌБШдіГЄ15.9%ЃЌдіЫйБШЩЯФъНЕЕЭ2.2 ИіАйЗжЕуЃЛШЋВПН№ШкЛњЙЙБОЭтБвИїЯюДћПюгрЖю23.8 ЭђвкдЊЃЌЭЌБШдіГЄ14.6%ЃЌдіЫйБШЩЯФъЬсИп1.8 ИіАйЗжЕуЃЛЭтЛуДЂБИгрЖюДя10663вкУРдЊЃЌШЋФъдіМг2473вкУРдЊЁЃдкЮвЙњОМУБЃГжГжајПьЫйЗЂеЙЕФБГОАЯТЃЌЮвЙњН№ШкЪаГЁдЫаазмЬхСМКУЁЃ ЁЁЁЁ(2) Йигк06ФъЮвЙњН№ШкЪаГЁдЫааЧщПі ЁЁЁЁБЈИцГЦ06 ФъН№ШкЪаГЁзЪН№ЯрЖдГфдЃЃЌЪаГЁНЛвзНЯЮЊЛюдОЁЃЙњУёОМУЦНЮШНЯПьЗЂеЙКЭОгУёЪеШыЫЎЦНЕФЬсИпЃЌећИіОМУН№ШкЬхЯЕзЪН№ЙЉЧѓЙцФЃВЛЖЯРЉДѓЃЌЖдЮвЙњН№ШкЪаГЁПьЫйЗЂеЙЦ№ЁЁЕНСЫЛ§МЋЭЦЖЏзїгУЃЛЙњМЪЪежЇЫГВюЃЌЙњМЪДЂБИДѓЗљдіМгЃЌЕМжТЪаГЁСїЖЏадЙ§ЪЃКЭзЪН№ГфдЃЃЛЦѓвЕгЏРћФмСІУїЯддіЧПЃЌзЪБОЪаГЁЭЖзЪМлжЕЬсИпЁЃЮвЙњН№ШкЪаГЁВЛЖЯЗЂеЙЃЌНЛвзЙцФЃВЛЖЯРЉДѓЃЌ2006 ФъЃЌЮвЙњвјааМфЭЌвЕВ№НшЪаГЁЁЂвјааМфеЎШЏЪаГЁЁЂЙЩЦБЪаГЁЁЂЦкЛѕЪаГЁКЭЛЦН№ЪаГЁРлМЦГЩНЛЗжБ№ЭЌБШдіГЄ68.0%ЁЂ70.6%ЁЂ186.9%ЁЂ56.2%КЭ75.0%ЁЃ ЁЁЁЁ(3) Йигк06ФъШЋЧђОМУЗЂеЙзДПіЃЌ ЁЁЁЁБЈИцГЦ06 ФъШЋЧђОМУМЬајБЃГжСЫСМКУЕФдіГЄЪЦЭЗЁЃУРЙњОМУдіГЄЦНЮШгаСІЃЛХЗдЊЧјОМУЪ§ОнУїЯдИФЩЦЃЌдіГЄЧАОАгаСІЃЛШеБОзпГіЭЈЛѕНєЫѕвѕгАЃЌОМУИДЫеаЮЪЦРжЙлЃЛжївЊаТаЫЪаГЁКЭЗЂеЙжаЙњМвМЬајБЃГжНЯЮЊЧПОЂЕФдіГЄЪЦЭЗЁЃУРСЊДЂМгЯЂНјШыЮВЩљЃЌХЗШеЛѕБвеўВпж№ВНЧїНєЁЃ2006 ФъвдРДЃЌУРСЊДЂЯШКѓЫФДЮМгЯЂЃЌСЊАюЛљН№РћТЪДяЕН5 ФъРДРњЪЗзюИпЫЎЦН5.25%ЃЛ ЁЁЁЁХЗдЊЧјЮЊвжжЦЭЈеЭаЁЗљЩ§ЯЂЃЛШеБОбыааНсЪјЪЕЪЉЮхФъЕФГЌПэЫЩЛѕБвеўВпЃЌжиЛиДЋЭГЕФРћТЪЛњжЦЃЌВЂНсЪјСЫГЄДяЖрФъЕФСуРћТЪеўВпЁЃдкДЫаЮЪЦЯТЃЌШЋЧђН№ШкЪаГЁзмЬхЯђКУЃЌУРдЊЯрЖдХЗдЊзпШѕЃЌЯрЖдШедЊТдгаЩ§жЕЃЌШЋЧђЙЩЪаДѓЖрЩЯеЧЃЌЪаГЁРћТЪзмЬхЩЯЩ§ЃЛЪЏгЭМлИёзмЬхзпИпЃЌЛЦН№КЭЭЕШгаЩЋН№ЪєВњЦЗМлИёГхИпКѓгаЫљЛиТфЁЃ ЁЁЁЁ(4) Йигк06ФъЙњМЪН№ШкЪаГЁдЫааЧщПі ЁЁЁЁБЈИцГЦЙњМЪН№ШкЪаГЁ06 ФъБэЯжВЛвЛЃЌзмЬхЯђКУЁЃ2006 ФъвдРДЃЌХЗУРЙЩЪадкаЁЗљВЈЖЏжаГжајХЪЩ§ЃЌУРЙњЕРЧэЫЙЙЄвЕжИЪ§ЁЂХЗдЊЧјSTOXX50жИЪ§КЭШеО225жИЪ§ЗжБ№ЩЯеЧ14.9%ЁЂ10.0%КЭ5.3%ЃЛаТаЫЪаГЁЙњМвЕФзЪВњМлИёШЋЯпьЩ§ЃЌЦфжаЙЩЪаЩЯеЧЗљЖШзюДѓЃЛгЩгкУРСЊДЂЩЯАыФъСЌај4 ДЮЩ§ЯЂЃЌТзЖиЭЌвЕВ№НшЪаГЁУРдЊLIBOR вЛТЗЩЯЩ§ЃЌЯТАыФъЪмУРСЊДЂднЭЃМгЯЂКЭОМУдіГЄЧїЛКЕФвђЫигАЯьЃЌдкДяЕН5.77%ИпЕуКѓЛКТ§ЯТааЃЌзюжеБЈЪегк5.329%ЃЌБШФъГѕЩЯЩ§0.49 ИіАйЗжЕуЃЛЛуЪаЗНУцЃЌУРдЊЕјЪЦж№НЅМгжиЃЌ2006 ФъЕзЃЌУРдЊЖдХЗдЊНЯФъГѕБсжЕ11.6%ЃЌУРдЊЖдШедЊНЯФъГѕТдЩ§0.93%ЃЛгаЩЋН№ЪєМлИёЁЂЙњМЪЪЏгЭКЭЛЦН№МлИёУЭеЧКѓгаЫљЛиТфЃЌВЈЖЏОчСвЁЃ ЁЁЁЁзмЬхПДЃЌНќФъРДгШЦфЪЧНјШы2006 ФъвдРДЃЌдкШЋЧђСїЖЏадНЯЮЊГфдЃЕФЧщПіЯТЃЌШЋЧђЗПЕиВњЁЂжЄШЏЁЂЛЦН№КЭЪЏгЭЕШЪаГЁЪЎЗжЛюдОЃЌИїРрзЪВњМлИёЖМГіЯжСЫДѓЗљЩЯеЧЕФааЧщЁЃОЁЙмИїжївЊЛѕБвЕБОжЖрДЮМгЯЂЃЌЕЋФПЧАРћТЪШдБЃГждкЯрЖдНЯЕЭЕФЫЎЦНЃЌШЋЧђСїЖЏадГфдЃЕФОжУцдЄМЦЛЙвЊЮЌГжвЛЖЮЪБМфЁЃдкДЫБГОАЯТЃЌДѓСПЙњМЪЖЬЦкзЪБОдкВЛЖЯбАевЭЖзЪЬзРћЕФПЩФмадЁЃЖЬЦкзЪБОЕФДѓСПСїШыЃЌНЋНјвЛВНдіМгзЪБОСїШыЙњЕФСїЖЏадЃЌШнвзв§Ц№зЪВњМлИёЕФЩЯеЧЃЛЙњМЪзЪБОЕФбИЫйГЗРыЃЌгжПЩФмЖдетаЉЙњМвЕФН№ШкЪаГЁКЭКъЙлОМУдьГЩГхЛїЩѕжСаЮГЩН№ШкгыОМУЮЃЛњЁЃ ЁЁЁЁ(5) ЙигкЮвЙњН№ШкЪаГЁУцСйЕФУЌЖмКЭЮЪЬт ЁЁЁЁЮвЙњН№ШкЪаГЁУцСйЕФжївЊРЇФбгаЃКжБНгШкзЪКЭМфНгШкзЪНсЙЙВЛЦНКтЕФУЌЖмвРШЛЭЛГіЃЌвјааДћПюдкЩчЛсШкзЪзмСПжаШдеМОјЖдБШжиЃЛЪаГЁЗЂеЙВЛЦНКтЃЌеЎШЏЪаГЁЕФЗЂеЙТфКѓгкЙЩЦБЪаГЁЃЌЦѓвЕеЎШЏЪаГЁЗЂеЙЯрЖджЭКѓЃЛаХЯЂХћТЖЁЂаХгУЦРМЖЕШЛљБОЪаГЁдМЪјКЭМЄРјЛњжЦЩаЮДЭъШЋЗЂЛгзїгУЃЛН№ШкВњЦЗЕФжжРрКЭВуДЮВЛЙЛЗсИЛЃЌЪаГЁЕФЙІФмгаД§НјвЛВНЬсЩ§ЕШЕШЁЃ ЁЁЁЁ6.ЪРНчвјааЗЂВМЁЖжаЙњОМУМОБЈЁЗЃЌЕїИпжаЙњGDP діЫй ЁЁЁЁ5 дТ30 ШеЗЂВМЕФЪРНчвјааЁЖжаЙњОМУМОБЈЁЗжИГіЃЌгЩгкжаЙњГіПкЧАОАИФЩЦЃЌеўВпЬЌЪЦЕФНєЫѕГЬЖШЕЭгкдЄЦкЃЌЪРНчвјааНЋЖд2007ФъжаЙњGDPдіГЄдЄВтгЩ9.6%ЩЯЕїжС10.4%ЁЃ ЁЁЁЁБЈИцБэЪОЃЌгЩгкВЛДцдкНєЫѕашЧѓзмСПЕФУїЯдашвЊЃЌеўВпзюМбОлНЙЕугІЗХдкН№ШкСїЖЏадКЭжиаТЦНКтОМУЩЯУцЁЃ ЁЁЁЁЪРНчвјааИпМЖОМУбЇМвИпТЗвзжИГіЃЌжаЙњжївЊКъЙлОМУЮЪЬтШдЪЧВЛЖЯРЉДѓЕФУГвзЫГВюЁЃ ЁЁЁЁФПЧАУЛгаУїЯдЕФРэгЩвЊВЩШЁКъЙлОМУеўВпРДНєЫѕзмашЧѓЃЌЕЋЪЧШдгаБивЊМѕЩйвјааЬхЯЕЙ§ЖрЕФСїЖЏадЁЃ ЁЁЁЁЪРНчвјаажаЙњЪзЯЏОМУбЇМвКТИЃТњдђБэЪОЃЌЖдзЪВњЪаГЁМлИёЕФЕЃаФЧПЛЏСЫЪеНєЛѕБвеўВпКЭЬсИпРћТЪЕФРэгЩЁЃЗДЙ§РДЃЌВЩШЁНєЫѕадЛѕБвеўВпЕФашвЊгжМгЧПСЫМгЫйШЫУёБвЩ§жЕЕФРэгЩЃЌЕЋНЕЕЭУГвзЫГВюНЋжївЊвРППОМУНсЙЙЕїећЁЃ ЁЁЁЁБЈИцжИГіЃЌФПЧАжаЙњДцдкСИМлЩЯеЧв§ЗЂЮяМлЦеБщЩЯеЧЕФвчГіаЇгІЕФЗчЯеЃЌжаЙњеўИЎашвЊБмУтСИЪГМлИёбЙСІв§Ц№ШЋУцЕФМлИёЩЯеЧЁЃЫфШЛЪГЦЗМлИёеЧЗљКЭзмЕФЯћЗбепМлИёжИЪ§ЭЈеЭТЪдк4 дТЗнгаЫљЯТНЕЃЌЕЋЪЧШдШЛДцдкМлИёНјвЛВНДѓЗљЩЯеЧЕФЗчЯеЁЃЪГЦЗМлИёКмДѓГЬЖШЩЯЪЧОМУЕФЭтЩњвђЫиЃЌаэЖрЙњМвЕФбыааЧуЯђгкВЛИљОнЫќУЧРДЕїећЛѕБвеўВпЃЌЖјЪЧвРОнКЫаФЭЈЛѕХђеЭТЪ(ЭљЭљВЛАќРЈЪГЦЗМлИё)РДЕїећЛѕБвеўВпЁЃЕЋЪЧЃЌгЩгкЪГЦЗеМжаЙњЯћЗбепжЇГіКЭЯћЗбепМлИёжИЪ§ЕФШ§ЗжжЎвЛЃЌШчКЮБмУтЛђепЯожЦЪГЦЗМлИёЭЈЙ§ЦфЫћЩЬЦЗМлИёКЭЙЄзЪдьГЩЕкЖўТжгАЯьЪЧКмживЊЕФЁЃ ЁЁЁЁФПЧАЃЌжаЙњвбОВЩШЁСЫШєИЩДыЪЉЃЌЭЈЙ§ЖєжЦзЪН№СїШыЙЩЪавдМАЭЦЖЏзЪН№СїГіЙЩЪаЃЌРДвжжЦМлИёЕФЙ§ПьЩЯеЧЁЃБЈИцНЈвщЃЌЛЙПЩвдВЩШЁИќЖрЕФДыЪЉНјвЛВНЦНвжЙЩМлЕФЩЯеЧЃЌШчЪеНєЛѕБвеўВпвдЬсИпЦфЫћЭЖзЪ(АќРЈДцПю)ЕФЪевцТЪЃЌвдМАМѕЩйСїЖЏадЁЃдіМгПЩЭЖзЪЕФзЪВњЕФЙЉИјвВЛсгажњгкМѕЩйЙЩЦБЪаГЁЕФМлИёбЙСІЃЌВЂНЋЮќЪевЛаЉСїШызЪБОЪаГЁЕФзЪН№ЁЃ ЁЁЁЁБЈИцжИГіЃЌЖдгквбОЩЯЪаЕФЙЋЫОЃЌПЩвддіЗЂЙЩЦБЃЌЕЋЪЧетИіЙ§ГЬашвЊНїЩїЕФМрЙмЃЌвдБмУтФкВПНЛвзвдМАБЃЛЄжааЁЭЖзЪепЕФРћвцЁЃБЈИцЛЙШЯЮЊЃЌНјвЛВНгаПижЦЕиЗХПЊзЪБОСїГіЃЌАќРЈQDIIЖюЖШЕФЩЯЕївдМАQDIIРЉДѓЕНжЄШЏЙЋЫОЃЌвВНЋгаРћгкРЉДѓПЩЙЉЭЖзЪепбЁдёЕФЭЖзЪжжРрЁЃ ЁЁЁЁДЫЭтЃЌЛЙПЩвдПМТЧЦфЫќДыЪЉКЭНсЙЙИФИяРДМѕЛКН№ШкЪаГЁЕФВЈЖЏЃЌВЂЧвЪЙЙЩЦБЪаГЁФмИќКУЁЁЕиЕжгљГхЛїЁЃБЈИцНЈвщЃЌжаЙњПЩвдПМТЧВЩШЁИќЛ§МЋЕФДыЪЉЃЌНћжЙРћгУвјаааХДћзЪН№НјааЙЩЦБНЛвзЁЃЙФРјН№ШкЛњЙЙИќЖрЕиПЊЗЂавщДцПюЃЌВЂЬсИпжаГЄЦкДцПюРћТЪЃЌетПЩвддквјааЬхЯЕФкЁААѓЖЈЁБИќЖрЕФСїЖЏадЃЌВЂЗРжЙСїШыЙЩЦБЪаГЁЁЃЭЌЪБЃЌЧПЛЏЗчЯеЙмРэКЭаХДћМрЙмЬхЯЕНЋЪЙвјааЯЕЭГФмЙЛИќКУЕиЕжгљРДздЙЩЦБЪаГЁЕФГхЛїЁЃ ЁЁЁЁБЈИцШЯЮЊЃЌФПЧАЃЌжаЙњжївЊЕФОМУЬєеНЪЧжиаТЦНКтОМУЁЃетОЭвЊЧѓЩњВњДгЙЄвЕзЊЯђЗўЮёвЕЃЌОМУдіГЄвЊИќЖрЕФвРППФкашЃЌНјвЛВНЪЕЯжЙЋЦНЗжЯэКЭОпгаЛЗОГПЩГжајадЕФОМУдіГЄЁЃ ЁЁЁЁБЈИцНЈвщЃЌеўИЎПЩвдВЩШЁКмЖрОпЬхЕФеўВпДыЪЉРДЭЦЖЏЗўЮёвЕЕФЗЂеЙЃЌШчНЕЕЭЖджЦдьвЕЕФвўадВЙЬљНЋЬсИпЗўЮёвЕЕФдіГЄЧБСІЃЛЭЈЙ§НЋВПЗжЙЄзЪЫАзЊБфЮЊвЛАуадЫАЪеЃЌРДНЕЕЭе§ЙцРЭЖЏСІЕФЯрЖдМлИёЃЛЭЈЙ§НјвЛВНЗХПЊЛЇПкжЦЖШРДдіМгШЫПкСїЖЏЃЌЧПЛЏГЧеђРЭЖЏСІЪаГЁЕФОКељЃЌВЂНЕЕЭЗўЮёвЕЕФЯрЖдМлИёЃЛПМТЧНЋдіжЕЫАРЉДѓЕНЗўЮёвЕЃЛПЊЗХФГаЉЗўЮёСьгђвдЧПЛЏОКељЁЃ ЁЁЁЁ7.ШЫУёБвЛуТЪСЌДДаТИпЃЌЩ§жЕЫйЖШМгПь ЁЁЁЁЛуИФвдРДЃЌШЫУёБвЛуТЪВЈЖЏЕЏадВЛЖЯдіДѓЃЌЩ§жЕЫйЖШеёЕДЩЯааЃЌ06 Фъ9 дТЗндТЩ§жЕЫйЖШЭЛЦЦ0.4%КѓЕН07Фъ2 дТЗнвЛжББЃГждк0.4%зѓгвЁЃ07 Фъ3 дТЗнгЩгкУГвзЫГВювтЭтДѓЗљМѕЩйЃЌШЫУёБвЩ§жЕЫйЖШЛиТфжС0.1%вдЯТЁЃЫцзХ4 дТЗнУГвзЫГВюдйДЮДѓЗљдіГЄЃЌШЫУёБвЛуТЪЩ§жЕЫйЖШЛиЩ§жС0.37%ЁЃ5 дТЗнУГвзВюЖюЛЙЮДЙЋВМЃЌЕЋЮхдТЗндкДцПюРћТЪЩЯЕїКЭЛуТЪШеВЈЖЏЗљЖШдіМгЕШвђЫиЕФЙВЭЌзїгУЯТЃЌдТЩ§жЕЫйЖШДяЕН0.7%ЃЌДДЛуИФвдРДдТзюДѓЩ§ЗљЁЃ ЁЁЁЁШЫУёБвЖдУРдЊЛуТЪ5 дТ30 ЕјЦЦ7.65ЃЌдйДЮДДГіРњЪЗаТЕЭЃЌздЛуИФвдРДШЫУёБвЛуТЪРлМЦЩ§жЕЗљЖШДяЕН5.67%ЃЌЦфжа07 ФъЧАЮхИідТРлМЦЩ§ЗљЮЊ2.03%ЁЃШчЙћУГвзЫГВюМЬајДѓЗљдіГЄЃЌ07 ФъРлМЦЩ§ЗљНЋДяЕН5%вдЩЯЁЃ ЁЁЁЁЭМ 7 дТЖШУГвзЫГВюЖдБШЭМ ЁЁЁЁ ЁЁЁЁЭМ8 ШЫУёБвЖдУРдТЛуТЪжаМфМл ЁЁЁЁ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

||||||||||||||||||