不支持Flash

|

|

|

|

郑州白糖市场弱势盘整 阴晴不定等待销量指引http://www.sina.com.cn 2007年06月14日 00:25 中大期货

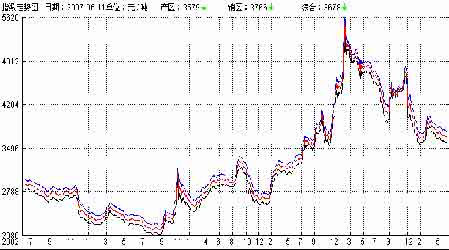

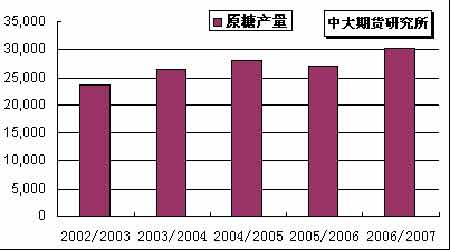

内 容 摘 要 NYBOT#11 原糖本周继续走弱.在7 月期权即将到期的背景下,指数化基金继续在0707/0710 期约间的转月交易中抛售,加上投机商进行多头减仓,NYBOT 原糖期价格跌穿一连串止损卖出位,周二盘中下滑至2 年来的最低点。不过,贸易买盘随后进场支撑期价并未继续走低。至周末,各合约小幅回弹。 预计后市基金等投机势力仍将在差价套利交易中的反复进出导致期价陷入低位盘整,进入6 月后,7 月合约面临摘牌,成交量放大可能令期价波幅加剧CZCE 白糖本周弱势盘整。本榨季食糖产量庞大,利空阴影之下的多头在广西现货报价稳定在3600 元/吨之上后,多数时间内无心恋战。主力SR801 多数时间围绕3600 元/吨展开盘整走势。 CZCE 合约间有近弱远强趋势。主力资金已迁仓至SR801 合约之上。尽管广西重申收储价,但市场持观望态度者众。在走向明朗前,建议投资者保持短线思路为宜。 一、 国内外期市行情综述 NYBOT#11 原糖本周继续走弱。在8 日7 月期权即将到期的背景下,指数化基金继续在0707/0710 期约间的转月交易中抛售,加上投机商进行多头减仓,NYBOT 原糖期价格跌穿一连串止损卖出位,周二盘中下滑至2 年来的最低点。不过,贸易买盘随后进场支撑期价并未继续走低。至周末,各合约小幅回弹。 图1.NYBOT#11原糖7月合约日K线 图2.CZCE白糖801合约日K线 CZCE 白糖本周弱势盘整。本榨季食糖产量庞大,利空阴影之下的多头在广西现货报价稳定在3600元/吨之上后,多数时间内无心恋战。主力SR801 多数时间围绕3600 元/吨展开盘整走势。 二、 国内现货市场行情综述 本周国内现货市场行情总体持稳。 产区:由于国际食糖期价持续盘跌,南方产区现货价受地方收储价支撑,继续在3600上下波动。尽管销量未有较大改观,但糖价并未进一步下跌。广西产区目前已收榨,云南在六月中下旬也将结束本榨季,在政策面利好而基本面供应增长的情况下,不少市场人士仍趋于观望。 销区:除成都和新疆下调幅度较大为40-60元/吨之外,其它地区均下调10-30 元/吨,尽管价格相对稳定,但由于终端消费商采购消极,导致销售趋于疲软。库存方面,部分商家反映,前期虽有陆续补库,但一直未作大批量采购,因此目前销地并无过多的糖量,包括沿海销地的糖量库存也不会显得过大。 图3.国内各地糖价综合指数走势图 (截至6月9 日) 注:产区报价-黑线;销区报价-蓝线;综合均价-红线。 本周国际原糖出现新低。国内现货市场由于广西政府在5 月23日重新公告启动本年1月的收储计划令产区糖价在3600元/吨止跌企稳。但市场上多数商家保持随购随销策略,销量仍未出现明显起色。笔者认为后市糖价走向关键仍取决于销量的有效增长。 三、 主要影响因素分析 (一)供求面 1.巴西――中南产区可能加大酒精生产力度 本周中南部继续07/08榨季生产。据巴西商品供给公司的预测数据显示,2007/08榨季巴西甘蔗产量将达到5.28 亿吨,其中4.68亿吨用于食糖和酒精生产,预计酒精产量将达到200 亿升,其中含水酒精106亿升,无水酒精93.5 亿升,还有5000万升工业酒精。巴西业界正在寻求方法防止酒精价格波幅过大,同时政府也可能通过库存方式来调节价格。 外贸部公布初步数据,今年5 月份巴西的食糖出口数量达到了133万吨,不仅高于今年4 月份121.7 万吨的食糖出口量,也远远高于2006 年5 月份936,900 吨的食糖出口数量,出口涨幅较去年同期的增长将近42%。 数据显示,2007 年5 月巴西原糖的出口量较去年同期的569,000吨增长了42.4%,达到了810,400吨的水平,同样也高于今年4月份557,200 吨的原糖出口量;今年5 月份巴西的白糖出口量虽然从去年5 月份367,900吨上升至519,900 吨,涨幅近41.3%,但却低于今年4 月份659,900 吨的出口量。 图4.巴西历年原糖产量(单位:千吨) 由于新榨季增产格局基本不变,业界更关注于本榨季酒精与食糖的生产比。去年5 月 份开始的榨季,糖价要比酒精价格高出15%,因此在榨季的大部分时间中,糖厂都趋向于尽可能地生产更多的食糖而不是酒精。目前酒精的价格比糖价高出15~20%,以当前的情况来看,未来数月这种情况还会持续下去。2007/08榨季甘蔗再量将再创新高,酒精价格连续下跌,因此巴西有可能在近期上调汽油中的酒精浓度以增加国内的酒精需求。最快预计6月份可能就将上调汽油中的酒精浓度。 2. 印度――近年来首次向国外出口食糖 业界寄望政府追加收储300万吨 目前,印度国内53 家糖厂还有40家糖厂在开机榨制糖,但据了解,虽然各糖厂要到月底才能停止制糖,但是大约还有100多万吨的甘蔗无法入榨。目前政府已经发放了160-170万吨的白糖出口许可,到目前为止仅有70万吨白糖出口到国际市场,因此出口原糖可能将成为印度糖业界的“救星”。印度农业部部长Sharad Pawar 本周一称,印度政府目前正在考虑把国内食糖缓冲库存量上调至500万吨,以防止国内食糖价格的进一步下跌。

【发表评论】

|

|||||||||||||