不支持Flash

|

|

|

|

受原油提振沪燃料油上涨 但明显弱于国际原油(2)http://www.sina.com.cn 2007年06月14日 00:24 中大期货

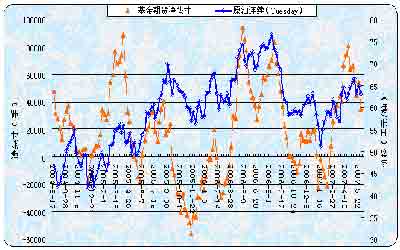

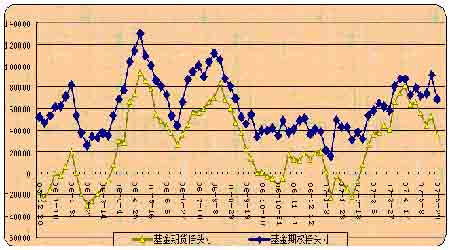

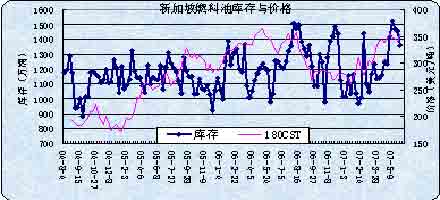

当期持仓分析: 因非商业大幅增加空头部位,使得基金净多头寸大幅下降。不过从近期原油价格走势看,打压油价很难奏效。6月7日 NYMEX已稍突破近期价格区间的上边重要压力位。因此价格的突破完全有可能带动基金净头寸止跌回升。 从CFTC公布的持仓看,近期原油总持仓再创历史新高。显然作为重要的资源性商品,庞大的资金在原油期货市场的角力与以前相比,有增无减,对夏季行情机会的“投资”已悄然展开。 图五:美国原油价格与基金持仓对比 图六:原油期货与期权上基金净头寸 7、原油后市综合分析: 把握后市应注意以下几点: 上周热带风暴已出现在美国及阿曼海湾,刺激国际油价。二季度是原油需求淡季,三季度则是夏季汽油需求高峰期。同时夏季飓风期的来临增加了油品供应风险。国际原油价格往往在三季度创出当年高点。 原油库存开始下降,而汽油库存连续五周上升840万桶。原油供应充裕,炼厂加工率快速上升,后期汽油供应在需求旺季来临之前应有充分的保障。目前原油库存接近去年高点3.471亿桶,继续大幅增加的可能性不大。5月18日原油库存3.442亿桶有可能是今年库存的高点。一般随着炼厂开工率的上升,原油库存将逐渐转为下降。 我们认为国际原油季节性上涨的条件没有改变。二、三季度阶段性仍将延续强势,这个阶段内的下跌看不到太大的空间。第三季度飓风期将上试高点。目前已形成60-67美元的震荡区间。价格对该区间的突破将具有指示意义。 二、燃料油市场分析 1、新加坡燃料油: 图七:新加坡180CST价格走势 上周新加坡燃料油价格止跌上升。周四新加坡基准180CST混调燃料油现货报价在355.7美元/吨,较前一周上涨23美元。在去年7月17日创出历史高点365.45美圆/吨之后,11月20日最低跌至261.85圆/吨,是近16月低点。前期亚洲燃料油持续坚挺,吸引大量西方套利船货,导致库存大增。新加坡燃料油库存连续3周下降,部分是因为中国需求反弹以及新加坡燃料油进口量低于往常。截至6月6日新加坡渣油库存为1364.9万桶,较上周减89.3万桶。库存水平仍处于高位。 相应地,燃料油实货较中东迪拜原油的裂解价差持稳于-11.4美元/桶附近,近期有逐渐缩小的趋势。去年八月最大贴水达到-20.2美元。一月底曾缩小至-8.5美元。 在新加坡燃料油价格持续坚挺之下,西方套利船货的大量抵达不容忽视。据估计 07年3月估计在380万吨左右,4月接近300万吨,因此,前4月套利总量和月平均量都将超过去年。而我们知道,2006年西方套利船货抵达新加坡的总量达到3020万吨,比上年同期增46.7%,而中国年度需求并未增长,新加坡渣油库存一度达到了1500万桶的历史高水平,亚洲燃料油市场在去年下半年转化为严重的供过于求,为油价大跌埋下了伏笔。今年的情况与去年基本相似,供应量继续增加,而中国需求缓慢下降。显然,当前新加坡市场渣油的高库存,反映出亚洲市场燃料油供应压力继续增大的现实。 图八:新加坡燃料油库存

【发表评论】

|

||||||||||||||