不支持Flash

|

|

|

|

PTA期货已现超跌行情 短期有技术性反弹要求http://www.sina.com.cn 2007年06月13日 00:55 中大期货

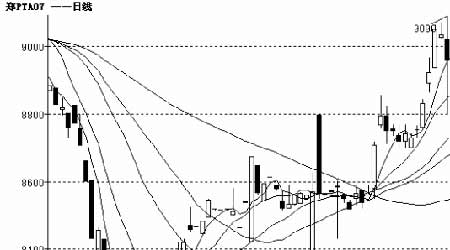

内 容 摘 要 本周PTA 期货表现振荡态势, TA707 本周以8940 点开盘,最高点达8992,最低探至8830 点,成交量至55896 手较上周略有减少。 酯终端成品的销售不济称为了打压PTA 现货价格的主要因素。 虽然由于讲价产销率都还维持于正常水平,但是库存仍然不断上升。 在需求不济的情况下,聚酯终端成品的价格难以支撑,成交量则根本是无从体现,织造业的需求呈现出全面衰退的迹象,市场的淡季特征也愈发表现突出,聚酯用户在销售的时候面临着巨大的阻力,库存水平高涨之下心态也并不乐观。 下游产品涤纶短纤今日价格明显的50-100 元/吨的上升,半光聚酯切片价格出现了小幅回升,涤纶长丝价格稳定。中国轻纺城面料成交量继续保持在高位,今日总成交量至为888 万米,其中化纤布总销量634 万。 随着现货行情展开明显的调整,大户们也在期货市场上开始全面做空,以致期货在短短时间内就出现了大幅度的下跌,不过在期货价格跌破现货价格之后,反向套利的窗口随之打开。故期货价格的再度下跌,可能会吸引众多反套盘入场买入。 从目前的形势看,PTA 期货已现超跌行情,不应有太大的下跌空间,技术方面短期有反弹要求,如果原油价格能够持续向上发展,那么PTA 行情有望重现生机。短线可介入逢低吸纳,目前继续建议聚酯厂家可低位吸货锁定低价成本。 一、 一周行情 本周PTA期货行情接续上周的跌势,呈连续下跌走势,主力合约TA707 在本周的五个交易日中除周二周三收十字星外,除下的三个交易日均收大阴线,周K 线与上周相似收一大阴线,本周开盘8750 点,最高上至8780 点,最低至8370 点,振荡幅度410 点,收盘于8464 点,本周成交量为44376手。 图1:国内PTA期货价格日K线走势图 二、 近期相关市场变化 (一)PTA 现货市场 本周PTA 现货总体维持盘整局势。受周中原油、芳烃类产品整体有所走弱,下游市场继续偏软,市场对后市谨慎,观望情绪普遍影响,本周PTA 稳中有小幅度阴跌。至周末,内盘一般现货现款船板交货成交价在8665 元/吨左右,较周初下跌135 元/吨,一周成交均价在8743 元/吨,较上周跌17 元/吨。外盘一周稳定在965 美元/吨。 图2: PTA价格走势图 酯终端成品的销售不济称为了打压PTA 现货价格的主要因素。虽然由于讲价产销率都还维持于正常水平,但是库存仍然不断上升。 在需求不济的情况下,聚酯终端成品的价格也难以支撑,成交量则根本是无从体现,织造业的需求呈现出全面衰退的迹象,市场的淡季特征也愈发表现突出,聚酯用户在销售的时候面临着巨大的阻力,库存水平高涨之下心态也并不乐观。 后市预测: PTA 成本下降,加之下游聚酯产品本周均呈弱势,上下游均呈弱势,PTA 行情别无选择,每日下跌大约在50元/吨左右,累计跌幅有200-250元/吨,近洋PTA华东市场一般现货现款船板交货报价至8500-8550元/吨,一般现货现款船板交货成交价跌于8400-8500元/吨,因融资商资金紧张继续有低价货抛向市场,外盘PTA,近洋货一般报价至950-960美元/吨,成交降至940-950美元/吨,目前大多市场人士对后市失去信心,而且随着行情的阴跌,聚酯厂家的利润空间逐渐被压缩,近日已有多家工厂计划检修,以期待减产限价能有效果,但由于市场有“买涨不买跌”的规律,目前下游观望心态浓重,产销形势未见好转,在这种形势下,厂家对于原料仍无采购热情,但随着行情的继续下跌,市场询盘有所增加,预计下周聚酯原料行情仍有惯性下滑的可能,但下滑的空间已相当有限。 (二)国际原油市场 图3:美原油连续价格周K线图 本周NYMEX 原油期货价格振荡收升,周初,印度洋飓风及地缘政治情势的忧虑带动了伦敦油价的涨势,从而影响了NYMEX 原油价格上涨至65 美元上方。而后又由于OPEC增产无望,以及炼厂故障等因素共同将原油期货推升逾66 美元阻力位。 据美国能源资料协会(EIA)石油统计数据显示,截至6 月1 日当周,美国商业原油库存微升11 万桶至3.423亿桶,与市场预期基本相符。目前水平低于去年同期430 万桶或1.2%;高于近5 年同期水平2375 万桶或7.5%。该库存最近7 周内只有一周下滑,期间增加供应994 万桶。当周原油日进口量小幅上升22 万桶至1024万桶;同时原油与石油产品日净进口量也增加15 万桶至1297 万桶。但炼厂产能利用率陡降1.45%个百分点至89.63%,低于近年同期均值4.55%。 但是汽油库存当周增幅却大大超出市场意料,增加了351 万桶,总量升至2.015 亿桶。 之前市场预期仅上升150 万桶。目前已经连续5 周上升,增加供应844万桶。但仍低于去年 同期879 万桶或4.2%。低于近5年同期均值935 万桶或4.4%。虽然汽油库存连续增加,但当周炼厂产能利用率却出现了大幅回落。为后市汽油的供应增加了不确定性。 表1、EIA库存一览表(单位:千桶)

【发表评论】

|

|||||||||||||