不支持Flash

|

|

|

|

专题报告:大宗原料旺季需求逐渐还原交易价格http://www.sina.com.cn 2007年06月11日 00:08 国泰君安

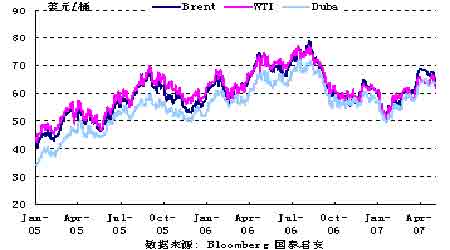

摘要: 本月影响原油价格最重要的事件有三件:伊朗扣押英国水兵不久放还,美国宣布弥补在卡特里那飓风袭击新奥尔良后借出的战略原油储备,以及中国石油宣布在冀东南堡发现10亿吨储量的大油田。 “英国水兵”事件得以妥善解决再次说明突发政治事件对原油价格的影响往往表现为脉冲的形式,一般不会改变大的趋势。各国增加原油战略储备的举动是油价长期坚挺的技术性因素。 对于高油价,天然的自我调整机制是可再生能源等替代能源的迅速发展。资源禀赋不同,各国发展可再生能源的突破口也不一样。美国、巴西的燃料乙醇,欧洲的生物柴油都已经得到广泛的认可。发展生物能源的过程中,东南亚等地也出现了毁林种植棕榈树的情况。从玉米、甘蔗、油料作物等植物果实出发的生物能源大规模替代化石能源的潜力有限。未来生物能源的前途主要取决于技术进步。 我们维持对2007年原油价格60~70美元/桶的运行区间判断,认为2007年的均价将比2006年小幅回落。 由于中东的石化产能延迟投放以及原油价格持续高位运行,石化业继续保持在景气次高峰的位置,这一时期目前判断有望维持一年以上。由于未来中东投产的炼化装置芳烃产品比例较少,国内芳烃领域是投资者应该重点关注的子行业。目前,芳烃链产品的利润有向苯、对二甲苯(PX)等上游集中的趋势。 东亚发展中国家随着经济发展,逐步进入工业化阶段,各国日益珍视自身的能源资源,不断调整能源政策,东亚煤炭市场价格不会再便宜。本月BJ价格与国内中转结构出现了不同的走势,仍然持续走好。出口业务相对较多的兖州煤业效益有望改善。 本月初秦皇岛价格持续下跌,港口库存也创了几年以来的新高。不过,个别地区却出现了不同的价格走势,山西坑口价格除无烟煤之外仍然坚挺。无论如何,从煤价上涨对利润的贡献来看,按一季度的效益和利润水平来预期全年,目前来看是偏乐观了。 一季度化工行业在国内良好的经济形势下保持了快速发展,生产快速增长,绝大多数化工产品价格普遍上扬。全行业实现收入达5895亿元,同比增长32.3%,其中基础化工原料业、专用化学品业等少数子行业增幅更高。预计二季度受国际市场高油价的支撑,主要化工产品仍会高位运行,但部分产品产能增长和下游需求放缓会对价格上涨产生抑制作用。一季度低价股二级市场涨幅好于高价股,而化工类公司大部分绝对价格较低,因此整体表现好于市场指数表现,但我们认为大部分公司的基本面没有发生大的变化,估值驱动性因素要大于实际业绩增长性。 4月份,聚酯原料及产品系列在成本推动、需求旺季到来之际继续保持上涨态势。涤纶长丝企业的盈利状况进一步好转。棉花价格滞胀,涤纶短纤与其价差缩小、替代作用更弱,后市价格上涨压力加大。粘胶长丝因为需求的平稳而保持了平稳的价格。粘胶短纤在需求旺盛的刺激下突然上涨,月内涨幅高达14%。前期高涨的氨纶行情随着主要品种40D价格的回落而暂时告一段落。粗旦丝销量逐渐下降而细旦丝如20D依然保持较好需求、价格稳定。 金属价格基本延续了前期走势。夏季消费的热潮继续推高了金属价格,其中铜、锌、铅、镍金属价格均呈现出了显著的升势。 支持本期铜价上涨的因素较多,其中最重要的还是季节性消费因素;而目前国内铝的消费依然积极,但从国际库存方面看供需并不紧张。我们仍旧保持二季度末将是考验铜、铝价格时点的判断。本期锌价如我们预料出现较大升幅,供需基本面仍支撑价格停留高位。 小金属方面,本期的铅、镍价格走出新高,库存数字仍是价格弹高的动力源泉。锡价也在前期升幅后站稳。基于季节性消费考虑,我们认为锡价仍有继续高走的动力。 短期我们相对看好锌、锡和黄金价格。 进入07年,国际针业浆报价仍有小幅度的上涨,但阔叶浆的价格已连续数月企稳甚至有所下滑。我们判断由于针叶浆与阔叶浆的原料不同,可能导致未来两种木浆价格的走势有所不同。在巴西、俄罗斯以及我国木浆供给迅速增加的情况下,木浆价格的滞涨或下滑应为期不远。特别是阔叶浆的进口价格下降可能很快就会看到。 4月份最大的变化应属新闻纸,在原材料废纸价格有所下滑的同时,持续低迷两年的新闻纸价格首次出现小幅的上涨,虽然目前仍不能肯定其是否能够持续上涨,但从新闻纸的供求关系、产品成本以及近期美国新闻纸价格的大幅上涨来看,继续上涨的可能性较大。 07年前四个月国内白卡纸、文化用纸、牛皮箱板纸延续06年下半年以来的缓慢上涨的态势。展望07年下半年,我们认为白卡纸、文化用纸、新闻纸价格将有上涨的可能,铜版纸要用一定的时间来消化美国反补贴税造成的压力,牛皮箱板纸由于供给增加较快,下半年市场价格有逐渐回落的可能。 进入二季度,天气转暖拉动施工规模,水泥需求逐步进入旺季,水泥价格因需求拉动价格有所回升,并相对06年水泥价格低谷时有较大幅度增长。长期看,受益落后产能淘汰和需求稳步增长,水泥价格仍处于回升通道。建议关注:冀东水泥、海螺水泥、华新水泥。类同于水泥,天气转暖拉动施工需求,玻璃价格环比亦有所回升。因06年同期玻璃价格较低,目前玻璃价格较06年同期回升明显。建议关注金晶科技。 受运力投放速度过快影响,07年油轮运输市场运价处在相对低位。但是从月度数据分析,4-5月原油和成品油运输价格与上月比较平稳。而07年累计的价格指数同比下降幅度有所趋缓。截至到07年5月8日,波罗地海原油价格指数同比下跌了8%,成品油价格指数同比下跌了10%%。 2007年国际油轮运输市场运力将集中释放。根据权威机构CLARKSONS的数据,预计2007年油轮市场运力投放速度将从06年的5%提高到6%,而需求的增速预计从2%下降到1%,07年国际油轮运输市场供需形势相对严峻。预计2007年油轮市场运价将同比下降。 能源价格 图表 1 国际石油现货价格 本月最重要的事件有三件:伊朗扣押英国水兵不久放还,美国宣布弥补在卡特里那飓风袭击新奥尔良后借出的战略原油储备,以及中国石油宣布在冀东南堡发现10亿吨储量的大油田。 在原油价格回落到60美元/桶下方以后,OPEC连续两次减产。由于OPEC减产的幅度很小,而且减产的措施受到俄罗斯等非OPEC国家出口增加的挑战,限制了OPEC影响原油价格的能力。“英国水兵”事件得以妥善解决再次说明突发政治事件对原油价格的影响往往表现为脉冲的形式,一般不会改变大的趋势。 美国宣布弥补战略石油储备的消息表明即使前期70美元/桶的原油价格已经给美国经济带来一些不利的影响,共和党政府并不希望看到下行的油价。美国政府对油价的影响力是勿庸置疑的。美国政府此时宣布弥补战略石油储备恰逢中国第一期原油战略储备基地次第运行、第二期基地的选址正在酝酿的时刻。主要石油消费国的原油战略储备已经是其应对突发事件并同OPEC等博弈的重要手段。各国增加原油战略储备的举动是油价长期坚挺的技术性因素。 中国石油宣布的南堡油田大发现是我国继大庆油田之后的又一次突破。尽管形成1000万吨年产量扔需要3~5年左右的时间,仍然有助于缓解投资者对原油储采比下降的担心。 对于高油价,天然的自我调整机制是可再生能源的迅速发展。资源禀赋不同,各国发展可再生能源的突破口也不一样。美国、巴西的燃料乙醇,欧洲的生物柴油都已经得到广泛的认可。发展生物能源的过程中,东南亚等地也出现了毁林种植棕榈树的情况。从玉米、甘蔗、油料作物等植物果实出发的生物能源大规模替代化石能源的潜力有限。未来生物能源的前途主要取决于技术进步。 随着夏季的临近,美国面临飓风季节和旅游高峰季节。原油市场仍然是对冲基金最有可能兴风作浪的地方。我们维持对2007年原油价格60~70美元/桶的运行区间判断,认为2007年的均价将比2006年小幅回落。 本月原油盘整,高硫原油上涨幅度相对较大,迪拜原油和Brent原油价差继续缩小。 金属价格 图表 2 国际铝库存和三月远期价格 本期铝价涨势落后于有色金属整体价格涨势,显现出铝价走势承受一定的压力;库存数字则保持了小幅的上涨。 4月里的行业事件包括美铝收购加铝事件不断传出,中铝回归中国A股市场拉开的公司整合,显现出铝工业进一步集中的趋势。 消费需求方面,欧盟也在五一之后也正式宣布调降非合金铝的进口关税至3%,我们预计这一政策有望促进未来欧洲区域原铝进口数量的平稳并有小幅增长。 同期国内氧化铝价格依旧保持在3950元/吨的高位,反映出氧化铝的供应还显紧俏;而在当前电解铝积极开工的形势下,国内原铝现货市场供应还出现了一定的紧张。上海期交所的库存也有所下降,反映出消费仍然比较强劲。这都反映出原铝的需求还是相当旺盛。 我们认为目前的数据表明供给和需求增速基本平稳,让我们所关心的是4月份中国的产量保持着一季度以来的增速。如果供给继续呈现较快增长,我们预计在三季度供需关系将出现小幅的过剩。 图表 3 国际铜库存和三月远期价格 我们对5月铜价的看法保持高位振荡的看法。目前关心的两个问题,一是铜价能否突破前期高点,二是铜价能否中期保持在高位。 我们认为,目前的基本面并不支持铜价长期停留在8000美元以上,否则对于下游用铜企业的经营发生长期而深刻的影响。但是目前支撑铜价高位的条件,包括消费旺季到来,各大经济体出现提速增长,库存下降,中国方面进口铜不断的增加,南美矿业企业(近期为秘鲁的南方铜业)继续出现罢工现象等。其中我们认为最为重要是消费旺季因素的影响,并因此影响库存、中国进口数据由此造成对铜价的支撑。 总体上我们认为5月铜价还将在8000美元左右振荡,在消费高峰过去之后,供需关系将出现一定的缓和,由此对铜价形成新的考验。 图表 4 国际锌库存和三月远期价格 我们一直抱有良好预期的LME金属锌价格在本期终于形成新的升势,目前价格已经重新登临4000美元上方;库存数字则依旧低迷。 国际锌价的大涨落后于上海期交所期锌的上涨,但从基本面看前期锌价的确确立的上攻的条件。我们预期在二季度后中国未煅造锌的净出口将逐步出现下降,由此对于国际锌价形成支撑。 锌价在目前价格位置仍得到良好的支撑。

【发表评论】

|

||||||||||||||