不支持Flash

|

|

|

|

天气指挥豆类行情变化 后市期价波动幅度加剧http://www.sina.com.cn 2007年06月07日 01:07 金瑞期货

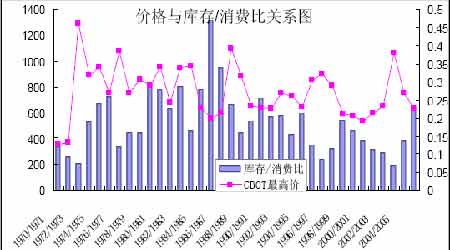

5 月11 日出台的USDA 月度报告,给沉寂良久、等待机会突破上涨的CBOT 大豆市场提供绝好的契机。这次报告首次公布了市场一直关注的07/08 年度美国新作物供需数据,预计美新豆结转库存3.2 亿蒲,低于市场预测的3.37 亿蒲平均值,几近为06/07 年度美豆结转库存的一半。这一数据对价格构成极大利好刺激,触发价格一路攀升并成功突破800 美分的重要关口,逼近合约高点820 美分一带。 随着时间进入6 月份,美豆播种已经基本完成,未来行情更多受到生长期天气因素的影响,在未来的6、7、8 三个月份,农产品行情将呈现显著的天气市特征,波动幅度加剧。而对于6 月份行情,我们更倾向于820 美分或者更高的850 美分将构成较重的压力,在天气未出现恶劣变化前,CBOT 大豆6 月更可能以高位震荡为主。 美国农业部5 月份报告预估的数据,提供了CBOT 大豆市场突破低位震荡的动能,320 百万蒲式耳的新豆结转库存,让市场看到大豆市场的供求关系将在07/08 年度发生质的转变。在对CBOT 大豆历史价格的统计中,我们很难对库存与价格的统计找出相对的规律性发现,这可能是因为价格的变化,虽然受制于库存水平的约束,但更多与其所处的市场需求环境有关。从这个角度讲,库存/消费比对市场供求信息的反映比单纯的库存更为恰当。从5 月报告提供的预估数据看,07/08 年度的结转库存320 百万蒲式耳,总使用量3039 百万蒲式耳,库存/消费比为10.5%,在历史的库存结构中,这一水平处于相对中轴的位置。按照历史的统计,这种10%附近的库存/消费比对应远月11 月的价格,如果在800 美分以上,就已经是处于虚高的位置。但为什么我们仍坚持认为,在当前的市场环境中,人们仍然愿意对远月支付更多的升水呢?原因一则是市场对新豆库存/消费比可能进一步降低的预期。美豆播种面积将在上一年度的基础上大幅减少,这一点已经获得了市场的普遍认同,未来的单产水平将直接决定07/08 年度的美豆供需是平衡还是紧张,因此天气因素成为决定未来美豆是否平衡的关键。

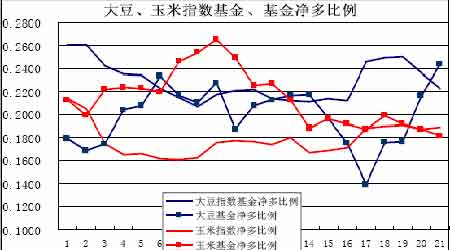

注:此表中的库存/消费比为库存/国内消费比 但是我们可以关注到,5 月份的农业部报告之后,CBOT 大豆的价格的连续上涨已经对未来的供需紧张构建了不少的升水。而目前期价已经运行到合约高点的位置附近,在这种情况下,如果天气良好,极为容易引发市场对前期所建立升水进行回吐。 资金的作用 在5 月份期价强势上涨的过程中,基金的推动作用非常显著,在下面我们提供的图表上我们可以看到,在经历了4 月份的仓位调整之后,5 月份基金进多的态度非常积极,从下面我们制作的基金与指数基金在大豆、玉米上的净多比例图显示,基金与指数基金对农产品尤其是大豆的走势依然是非常乐观。但是我们同时也应该看到,目前基金的净多持仓已经处于临界水平,在没有新的利多刺激下,基金有减持的要求,从这种角度我们认为,6 月份如果没有出现大的不利天气,基金可能更多是以减持抛售的行为为主,从而对大豆价格形成打压。

CBOT 玉米将成抑制大豆下跌因素 在农产品牛市启动过程中,CBOT 玉米一度做为领袖品种,指引着其他农产品运行方向,但播种面积的大幅度增加令玉米受到沉重的打压,但是我们可以看到,玉米价格在回落到350 美分之后,拒绝进一步下探。即使不断涌现的利空打压,也只能使得行情维持底部位置低位震荡。 我们的观点倾向于,CBOT 玉米的底部正在进一步夯实,如果未来出现新的利多题材,玉米将能够逐步摆脱底部震荡区域,基于玉米工业需求强劲、库存低的现状,即使07/08 年度播种面积出现大幅增加,但如果单产不能维持高位,那么供需紧张的格局仍无法获得缓解,对CBOT 玉米的价格上涨空间,我们仍保持较为乐观的预期。经历了玉米大幅调整行情之后,目前CBOT 大豆/玉米的比价已经回归到以往的2.0 以上,比价效应的存在使我们倾向于,在6 月份时段里,CBOT玉米价格将会成为抑制大豆价格调整空间的重要因素之一。

国内大豆――多头信心明显不足 虽然5 月份连豆盘面受CBOT 大豆提振鼓舞,重新站回3200 上方。但在随后的大多数时间内,尽管CBOT 大豆期价一路升至800 美分位置,国内投资者却并未如愿的看到行情的迅速拉升,连豆的价格更多的表现出宽幅震荡,重心小幅上移的态势。从主力多头5 月末期的交易状况看,多头在价格冲高的过程中减仓非常明显,说明国内大豆市场多头对拉高价格的信心明显不足,只是豆油价格的持续走高给大豆较强的心理支撑,但一旦这种支撑减弱,市场的恐慌心理容易导致价格的大幅回落,5 月29、30 两日大豆市场急速下跌就是国内投资者心态的一种反应。 国内大豆的走势更多的还是要依赖于CBOT 大豆的走势,如果CBOT 大豆月份出现回落、整体维持高位盘整行情的话,国内大豆更多可能在3100-3280 的区域内运行,只有等到7 月份之后,美国的天气如果出现显著不利,国内大豆市场的主多力量才有可能真正形成,带动期货价格实现突破性上扬。

【发表评论】

|

||||||||||||||