不支持Flash

|

|

|

|

金属消费仍然较为强劲 市场牛市格局未被破坏http://www.sina.com.cn 2007年06月04日 01:15 长城伟业

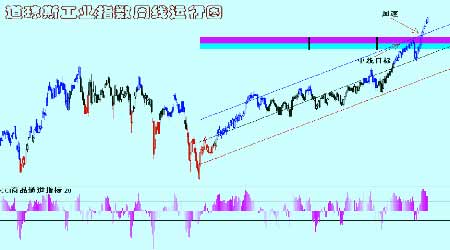

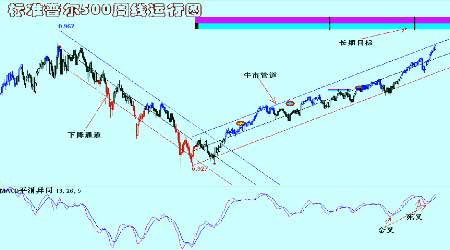

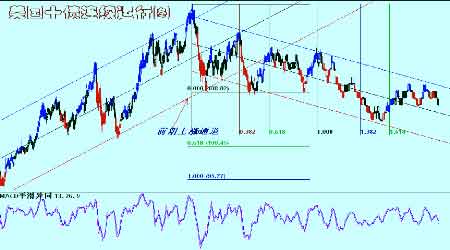

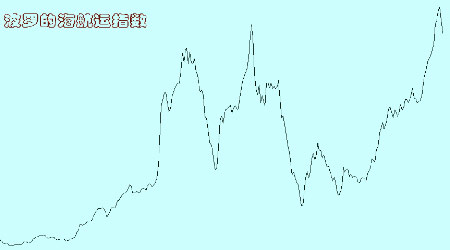

概要 ●一季度美国经济同比仅增长0.6%,是四年多来最慢增速 ●一季度美国的贸易赤字增至6118亿美元 ●美国5月ISM制造业指数为06年4月来最高,5月非农就业强劲增长 ●世界银行将对2007年中国GDP增长预测由9.6%上调至10.4% ●智利国有铜业巨头智利国营铜公司于6月1日开始与外包工人就薪酬和工作条件展开谈判 ●ICSG:今年1-2月全球铜市供应缺口39,000吨 ★行情回顾 本周国际金属市场总体呈现缓慢回升的运行格局,在经历了连续三周的下跌之后,市场在上周测试了短期支撑位之后,市场开始逐渐走高,其中铜锌市场呈现较为明显的探低回升的运行态势.周一美国市场因阵亡将士纪念日英国市场银行假日休市休市.周二,因投资人刚从长周末假期中回场,交投较清淡. 周三期铜下滑,因投资人担心中国股市暴跌可能拖累经济活动,从而会影响需求.而期铅则因供应忧虑再创纪录高位.期铜收报每吨7,206美元。期铅收报2,290美元的纪录新高.期锌下滑至3,590/3,595美元.期镍跌950美元,报46,700.期铝则从2,783跌至2,757.周四期铜升至逾一周高位,市场关注库存不断下滑的情况,期铅则连续第四日刷新纪录高位.期铜收报每吨7,370美元 ,稍早高见7,437美元,为5月22日来最高,较上周触及的八周低点6,952美元已反弹7%. LME铜库存自2月初已减少约40%,为128,925吨,不够全球四日消费量. 期铅再创纪录高位,每吨2,360美元,因加拿大Ivernia旗下Magellan矿厂表示,自Esperance港的铅出口可能再被延迟一个月後,投资人对澳洲供应的忧虑加重.期铅收报2,335美元.期锡报14,100,。期镍由46,700跌至46,000.三个月期锌收高至3,700 ,期铝则从2,757升至2,790. 市场结束了连续三周的承受压力的运行,资金进场迹象明显,价格受到支撑而缓慢上行. ★前周观点的回顾与评估 笔者在上周的报告中有关:“国际金属市场震荡运行仍然在持续当中,铜锌价格在周末探低回升显示市场在不断下跌中初步探明了底部支撑,同时由于市场在此次下跌当中对多头人气造成了重大的创伤,因此短期内恢复上涨的可能性也不大.市场的震荡将继续.”与市场运行基本一致,市场在上周探明了低位支撑之后,本周震荡回升,但趋势行情没有形成,震荡运行仍然是目前的主基调,而这种运行格局将持续. ★ 市场结构 库存下降的趋势没有发生变化,截止本周末,伦敦铜铝锌库存分别为127450吨、833525吨、75500吨.同时,市场持仓仍然在不断的增加当中,目前铜市场持仓为250367手,铝市场为564858手,分别为库存的49倍和17倍.期权持仓看,铜市场较为均衡,不会对铜价的运行带来影响,铝市场出现在大量看涨期权持仓在结构上出现了失衡的现象,从市场结构上具备逼仓的条件,但是由于金属市场整体处于调整过程中,因此随着时间的推移,在接近本月第一个周三情况下,买权放弃执行的可能性较大,这样以来对铝价的影响就较为有限,市场的注意力将投向7月的期权持仓上.而6月份市场出现由于期权到期而影响市场运行的可能性不大. ★ 本周市场焦点 美国经济仍然是市场关注的重点,由于房地产的走弱,美国经济在一季度运行较为疲弱,同时劳动力市场数据也不尽如人意,导致一些机构对美国乃至全球经济的前景暗淡.但同时,工业数据以及先行指数的走好又对经济在未来一段时间出现扩张加以预期,近期的一系列数据都说明了这一点.表明,一季度经济的疲弱局面将发生改变. 美国商务部发布的第二次修正数据显示,今年第一季度,美国经济同比仅增长0.6%,是四年多来最慢增速,远不及4月份公布的1.3%的预估值。0.6%的增速也是自2002年第四季度以来美国经济的最慢增速,商务部称,首季GDP增速低于预期主要因房地产市场增长放缓、贸易逆差扩大同时企业削减库存。但显然,此次GDP数据修正反映的主要是贸易赤字扩大和库存减少的幅度超过了政府此前预期。第一季度美国的贸易赤字增至6118亿美元,令同期GDP增长减少了1个百分点,是预期的两倍。对此,经济学家认为,第一季可能是美国经济增长“触底”的时期,因近期的经济数据显示美国企业支出改善,同时,更低的库存水平促使厂商增产。这样的结果也将印证美联储的预测,即美国经济增长将会在今年余下时间恢复动力,并有望延续至下一年。这一点与退而不休的前主席格林斯潘的观点截然相反,相信在任与退休的联储主席之间的观点对垒不久将出现结果,市场期待着对悲观主义者的否定结果。 显然,经济数据已经开始验证联储对今年经济估计的正确性.在4月份,美国耐用品订单实现连续第三个月增长,为近两年来最长增长期。第一季度,住房市场对于美国经济的拖累作用低于预期,只令GDP增长减少了0.9个百分点,低于预期的1个百分点。而一旦房地产市场出现转机,则经济的回升将是强劲的. 联合国周三在年中"2007年全球经济现状及前景"报告中称,美国房屋市场的走弱正在拖累全球经济,预计今年的全球生产总值(WGP)增幅料由去年的4%减少为3.4%. 但该报告预期,明年WGP增长将略有加快,达到3.6%. WGP是对各国国内生产总值(GDP)成长率进行加权平均计算而得. 该报告称,"当然,对于全球经济的主要拖累来自美国经济的大幅放缓,因其房屋市场正陷入严重衰退,且企业投资正在减弱." "房屋市场的继续走弱及其有关的美国经济低迷,将给全球经济以及发展中经济体的前景带来风险." 该报告预计,2007年美国GDP增幅料由去年的3.3%放慢至2.1%,主要是受房市影响.该预估值较国际货币基金会(IMF)在4月作出的成长率预估少0.1个百分点. 联合国认为,欧洲和日本的经济将保持强劲,但不大可能推动全球经济的增长. 报告称,东亚去年的经济成长率超过8%,中国更是达到了引人注目的10.7%.房地产市场对经济的拖累已经显现,进一步影响的因素没有出现.同时,制造业以及就业数据的改善对经济的增长将是积极的. 尽管制造商依然担忧原材料成本,但美国制造业在5月加速增长。美国供应管理学会(ISM)周五公布,5月份制造业指数从4月份的54.7升至55.0,为06年4月来最高, 3月份为50.9。ISM制造业调查负责人Norbort Ore称,一系列大宗商品价格的上涨速度是受访者主要担心的问题。此前经济学家预期5月制造业指数为54.0。指数大于50表明制造业处于扩张状态。ISM在报告中表示,制造业持续面临通胀压力,5月份物价指数为71.0,4月份为73.0。而就业继续增长,就业指数从4月的53.1上升至51.9。ISM表示,5月新订单指数从4月的58.5上升至59.6,产出指数从57.3上升至58.3。同时库存指数从46.3下滑至46.1。显然,制造业指数的不断上升显示制造业已经处于扩张期.同时,劳动力市场的改善也将弥补房地产市场不振所带来的影响. 美国劳工部(U.S.Labor Department)周五公布的数据显示,受保健、商业服务业、娱乐业就业显著改善影响,美国5月非农就业强劲增长,这表明在经历第一季度的萎靡不振后,美国经济正在反弹,并意味着随着经济复苏。数据显示,美国5月非农就业上升15.7万,该数据3月、4月修正值分别为17.5万与8万,初值分别为17.7万与8.8万。其中,5月服务业就业增加17.6万,零售业增加4,900,商业与专业服务企业增加3.2万,教育与保健业增加5.4万,娱乐业增加4.6万,政府部门就业增加2.2万。美国5月失业率持平于4.5%,平均每小时薪资月率上升0.3%,年率上升3.8%,至17.30美元。低失业率将支持美国消费者支出的增长,对推动美国经济扩张较为有利. 显然,制造业和劳动力市场的改善对美国经济下半年的运行十分有利,同时也将带动全球经济的增长.其中,中国经济将继续出现强劲增长的运行态势, 而国际社会也对中国经济充满信心,世界银行《中国经济季报》指出,由于中国出口前景改善,政策态势的紧缩程度低于预期,世界银行将对2007年中国GDP增长预测由9.6%上调至10.4%。报告表示,由于不存在紧缩需求总量的明显需要,政策最佳聚焦点应放在金融流动性和重新平衡经济上面。价格大幅上涨风险犹存.世界银行高级经济学家高路易指出,中国主要宏观经济问题仍是不断扩大的贸易顺差。目前没有明显的理由要采取宏观经济政策来紧缩总需求,但是仍有必要减少银行体系过多的流动性。世界银行中国首席经济学家郝福满则表示,对资产市场价格的担心强化了收紧货币政策和提高利率的理由。反过来,采取紧缩性货币政策的需要又加强了加速人民币升值的理由,但降低贸易顺差将主要依*经济结构调整。经济的稳健运行应该是中国经济运行的特征,而在这样的情况下人民币升值将大大提升人民币资产的价值,对股票市场、房地产市场以及商品市场有利。 就铜市场而言,本周市场关注的是智利国有铜业公司有可能再度暴发的罢工事件,对此。智利国营铜公司于6月1日开始与外包工人就薪酬和工作条件展开谈判。劳工部部长Osvaldo Andrade30日称,劳工部已经介入以调解谈判,雇用外包工人的公司代表也将参加谈判。他称,劳动部做的是在各方必须提出的利益基础上,采取一系列措施恢复Codelco、承包公司和合同工人之间的谈判。工会领导人将6月5日作为Codelco满足他们要求的最后期限,否则他们将于6月8日在所有五个运营部门罢工。2.8万外包工人也称合同工人被数百家向Codelco提供服务的不同公司雇用,包括运输、维修、质量控制和食品供应。他们希望结束其与Codelco1.4万个直属雇员之间的待遇差别。在很多案例中,转包工人在矿主裁减劳动力而转向承包商前一旦成为Codelco工人,通常享有Codelco雇员享有的诸如健康和住房补贴等待遇。工会领导人Cristian Cuevas称,他们还希望获得基于Codelco产量目标的绩效奖金。虽然Codelco给工人发放产量挂钩奖金,但私人承包商不发。除谈判薪酬和工作条件外,工人还要求Codelco和承包商遵守06年颁布的新法律。Cuevas称,他们希望有可执行的针对合同工人的法律。据Cuevas称,该法律要求Codelco重新雇用约三分之一的外包工人。Codelco称,其已经执行该法律。劳工部长也已表示将确保该法律的执行。Andrade称,合同工人法律已经生效,劳工部有责任监督私人和公共公司执行该法律。无论如何,谈判的结果都将对铜价的运行施加影响。 铜的供需始终是近两年争议颇多,在CUR以及国际金属局对今年前三个月作出过剩估计后,ICSG的数据显示,今年2月全球精炼铜市场供给缺口为51,000吨。今年1-2月全球铜市供应缺口39,000吨。ICSG的统计并没有考虑中国国家储备局库存的变化情况。ICSG称,经季节因素调整后,2月铜市场供应缺口为34,000吨,1-2月缺口为8,000吨。今年1-2月铜消费量同比增加8.6%,主要是受中国需求的推动,同比增加35%,同时欧洲需求也增加8%。除中国以外的亚洲国家消费量增加3.2%,印度和韩国分别增加12%,日本保持持平。ICSG称:“在北美洲,消费量下滑10%,美国的消费量下滑15%,抵消了加拿大和墨西哥的增加。” 供应方面,今年头两个月,全球矿山铜产量增加6.7%,铜精矿产量增加5%,溶剂萃取-电积(SX-EW)铜产量增加13%。ICSG称,今年1-2月,全球精炼铜总产量较去年同期增加5.2%。除美国以外,所有主要生产国均提高了产量,其中包括智利(增加10%),中国(增加3.7%),日本(增加7%),印度(增加23%),俄罗斯(增加5%),美国(下滑2.5%)。供应的增长在铜价居高不下的情况下显然属于正常的现象,而消费的强劲是市场打破平衡的重要因素。在美国制造业将出现扩张,欧洲以及日本复苏的情况下,中国消费的强劲将继续对铜价为首的金属市场带来支撑。 ★ 机构观点 麦格理:现货市场仍保持极其的紧张,现货商购买的条款报告称最近几周加工费已经达到了20美元/吨和2美分/磅。正在扩大的现货升水(过去几周现货对三个月升水的价格在40-80美元/吨之间)使贸易商能够接受这些较低的条款,其能够从这种基差中获利。中国的冶炼商购买条款被报告低于11美分/磅。对中国冶炼商的主要问题是上海和LME的价格差异,其阻止了精矿的进口(冶炼商基于LME的价格购买精矿,而以较低的SHFE价格销售金属至国内市场)。铜行业普遍预期精矿的短缺在今年下半年将变得更加严重,这将会使一些冶炼商在年底前减产或关闭。精矿市场至2008年仍预期会极其紧张,很可能在2008年的年度合同里加工费会进一步被削减。2008年对于铜冶炼商来说可能是非常困难的一年。 BNP Paribas:美联储对经济活动减缓的担忧将被对美国通胀走势的持续担忧综合。但美联储预计今年下半年和明年美国经济增长改善。我们仍然担忧美国房屋市场和建筑业的减缓,以及汽油价格走高对消费者支出的影响。美国ISM和非农就业数据可能不会对短期价格走势造成影响。德国劳动力数据显示德国经济继续强劲增长。调整后的美国第一季度GDP数据低于预期,增长0.6%,是四年来美国经济增长的最低速度。市场忽视强劲的芝加哥PMI数据的影响,最近芝加哥PMI极端不稳定。印度第一季度GDP增长加速至二十年来的高位,达到9.1%,高于06年第四季度调整后的8.7%。 曼氏金融:金属还将受到铜库存持续下降、费城联储对美国经济的评价改善的支撑,其在最新的报告中表示美国经济增长大幅减缓的风险减弱,同时美国抵押贷款市场的混乱不会在更大范围内蔓延。这帮助支撑美元达到七周来的高点,因美联储也清楚表示虽然经济增长前景并不黯淡,但通胀仍然令人担忧,降息暂时可能不是一个选择。美国经济方面,美国第一季度经济增长调整数据预计为0.8%,芝加哥PMI预计为54.0。4月的营建支出预计增长0.1%。在欧洲,一项Bloomberg的信心调查显示5月商业和消费者信心上升至六年来的高点,因失业率下降支撑人气。 Marex.铜:虽然中期上升趋势仍然保持完好,过去四个月来的反弹阶段似乎没有完成,但目前在经历延长的调整时期。预计近期反弹尝试将在7520/40 美元区域附近遭遇强劲阻力,需要收复此位才能完全确认这一短期下跌周期将要完成,并重新产生上涨动能。否则预计市场走势将进一步来回震荡,并进一步测试近期支撑位7240/60美元,然后是7140/60美元可能重新受到测试。交易策略:观望,等待新的方向信号。铝:虽然中长期趋势结构保持平稳,铝价继续在过去11 个月来的宽幅并稍稍上移的交投区间内震荡。近期的下跌似乎将在2715/35美元区域附近重新遭遇买盘,除非突破此区域,否则新一轮的反弹尝试可能中断。近期阻力位2850/60美元可能受到强劲测试,如果突破此位,那将在进一步的抛压出现之前继续上涨至2910/30美元区域。市场收低于2715/30 美元可能继续下跌至2660/70美元区域。交易策略:观望,铝价保持宽幅震荡形态。锌:中短期趋势看来将再度走平,因锌价重新停留在震荡区间内。预计近期下跌将在3530/50 美元区域附近获得良好支撑,除非跌破此位,否则未来几天可能重现反弹。预计阻力位3710/30美元,甚至3820/40美元将重新受到测试,如果突破此位,那可能引发进一步的上涨,然后可能测试3950/70美元区域。只有失守重要的3530/50美元区域才可能引发更深幅的下跌。交易策略:观望,锌价处在相当不稳定的盘整形态中。 巴克莱:5月的芝加哥PMI预计从4月的52.9攀升至55.0(市场预期为54.0),我们的经济学家预计芝加哥地区的制造业活动可能与4月ISM和工业生产报告显示的全国范围内制造业改善的趋势相符。美国4月的营建支出预计增长0.1%,上个月增长0.2%。近期市场人气受到中国财政部宣布提供中国股票交易印花税消息和中国股票市场下跌的打压。不过我们预计这不会对基本金属价格造成强烈影响。 ◆图表一览

【发表评论】

|

|||||||||||||