不支持Flash

|

|

|

|

市场消费旺季即将来临 沪燃油期货价格获得支撑http://www.sina.com.cn 2007年05月23日 01:23 中大期货

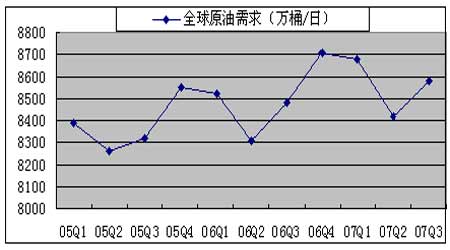

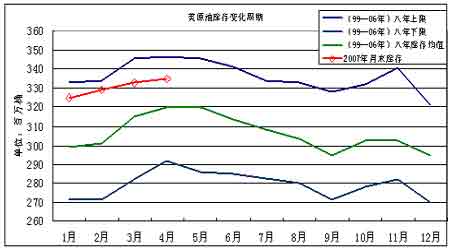

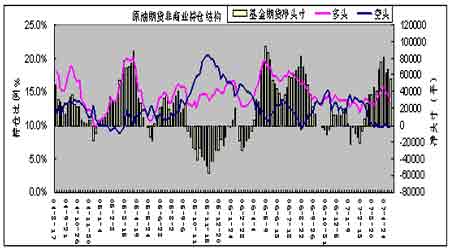

内 容 摘 要 5月开始美国汽油库存逐渐上升,结束了连续11周下降3100万桶的过程。一般4月底汽油库存见低,然后有一个小幅升高的过程,直至7月初消费旺季来临。而五月美国原油库存继续大幅增加的可能性不大。一般随着炼厂开工率的上升,原油库存将逐渐转为下降。 从CFTC公布的持仓看,原油期货上非商业净多头寸与近期高点相比大幅减少2.4万手,短期存在的主动平仓并没有压低原油价格。原油总持仓再创历史新高。显然作为重要的资源性商品,庞大的资金在原油期货市场的角力与以前相比,有增无减,对夏季行情机会的“投资”正愈趋激烈。 我们认为国际原油季节性上涨的条件成立,而周K线的“头肩底”形态也倾向于看涨。原油已形成了两个明显的参照点:去年的高点在78.40美元,今年的低点在50.40美元。区间走势将呈现震荡调整性质。二、三季度阶段性强势将延续,这个阶段内的下跌看不到太大的空间。第三季飓风期将上试高点。 新加坡燃料油市场前4月西方套利船货总量和月平均量都将超过去年,今年的情况与去年基本相似,供应量继续增加,而中国需求缓慢下降。如果亚洲市场燃料油供应压力继续增大,则不排除出现像去年一样的情况。显然,当前新加坡市场渣油库存明显上升,反映出亚洲市场燃料油供应压力继续增大的现实。 新加坡燃料油上涨阻力显现,向下调整。这使得国内现货市场出现难得的顺差状态,后期进口量将增加,并对现货构成压力。因原油处于季节性的上涨周期之中,燃料油将受原油拉动,震荡上行。因此目前还找不到有效的做空时机,做多应注意及时获利了结。 上周沪燃料油走势仍然较强,高位遭遇获利减仓。沪燃料油主力合约FU0708周报收于3457元/吨左右,较前周涨127点。但新加坡燃料油现货市场坚挺,以及消费旺季的来临,使沪燃料油期货价格获得支撑。 上周NYMEX原油大幅反弹。周末原油连续合约报价达到65美元/桶左右。利空因素有一些,如美原油库存和汽油库存增加,上涨主要是受到美炼厂频发的事故以及市场借季节性需求旺季题材趁机拉抬。自四月以来,原油运行于61至66.8美元的箱型区间。 本文试图分析原油及沪燃料油期货近期走势的成因及后市变化。 一、影响国际原油的主要因素 1、宏观经济环境:世界经济仍温和向好 五月美元指数在探底81.25之后,开始小幅反弹。目前美元指数已击穿去年12月份所探之低点82.25,逼近80大底。当月美国公布的温和通胀数据,令市场对美联储下半年降息的预期有所增强,而欧洲央行暗示欧元仍具有升息前景,导致美元走弱。欧洲央行将欧元区主导利率维持至3.75%。前期布什政府加大了在经贸问题上对中国的施压力度,征收反补贴税及向WTO投诉等令美元可能再次沦为美国贸易保护主义举措的最大受害者。 一季度中国宏观经济数据增加了市场对宏观调控的预期。一季度中国GDP增长11.1%。国务院经济形势分析会认为,要采取综合措施防止经济由偏快转为过热。表明中国对宏观经济的调控力度将加大,以保证中国经济能够平稳较快增长。三月中旬中国央行上调存贷款利率0.27个百分点。06年以来中国央行连续第七次上调存款准备金率0.5个百分点。其背景是外汇储备继续攀升,市场认为中国有必要继续收缩货币流动性。 从深层次看,长达五年的世界经济增长周期有可能结束,并走向衰退。同时随着中国出口价格上升,中国对全球通胀的压制作用减弱。市场普遍存在对世界经济成长放缓的担忧。 2、世界原油供应与需求状况:中国发现十亿吨大油田 中国石油天然气集团公司日前在渤海湾滩海地区发现储量规模达10亿吨的大油田―冀东南堡油田。这是40多年以来中国在石油勘探领域又一个激动人心的发现。南堡油田通过采用种种新的开采技术,一次井网的采收率即可达到40%,这些地质储量可以开采出4亿吨原油。一般情况下一个油田的开采速度设计为每年开采储量的2.5%,一个油田能保持10至15年的稳定高产期。目前南堡油田的第一期工程,计划到2012年建成1000万吨生产能力,其中海上700万吨,陆上300万吨。 二季度是原油需求淡季,全球原油需求下降。美国能源资料协会(EIA)四月能源月度报告显示07年第二季度全球石油日需求量为每日8,420万桶,美国石油日需求量为2068万桶。国际能源组织(IEA)在其月度报告中称OPEC原油产量已降至两年多以来的最低水平,10个主要OPEC成员国3月份原油日产量下降19.5万桶,至2650万桶。未来数月全球原油库存可能因此而趋紧。 07年全球原油需求将保持增长,增幅大于去年。根据国际能源组织(IEA)和美国能源协会的估算, 2007年世界原油日平均需求量增长将达到1.8%左右,增幅大于上年;2007年中国原油需求将增长5.5%左右,与上年持平,高于世界平均增幅。07年前三月中国进口原油3965万吨,同比增6.8%。中国生产原油4604万吨,同比增1.50%。前三月表观消费量约为8500万吨,而加工原油7836万吨,同比增5.6%。有约700万吨转为库存。 美国能源部计划在近期购买1100万桶原油,以补充战略石油储备。需求量不是很大,对市场影响有限。美国当前的石油储备能力为7.27亿桶,已储备6.89亿桶,相当于56天的进口量。 三月会议上OPEC作出维持产量上限不变的决定。国际石油输出国组织(OPEC)已作出两次减产决议,共计每日170万桶。OPEC希望其一揽子原油平均价能维持在每桶60美元上方。OPEC减产对油价的影响取决于:成员国执行减产的力度,非OPEC产油国如俄罗斯是否减产,来自美国的压力等。尽管欧佩克官员说要在2个月内完成该组织两次减产计划,但是一份油轮跟踪组织的报告显示,欧佩克原油供应量在悄然增长。实践减产的数量可然不足100万桶/日。 图一:全球原油季度需求量 3、地缘政治格局: 地缘政治冲突威胁石油供应 伊朗在核问题上的强硬立场仍是地缘政治冲突的核心。有关伊朗核问题的矛盾呈现尖锐化的趋势。 随着美国航母进入波斯湾,而伊朗则频繁举行军事演习,市场气氛变得紧张起来,而中东原油的重要出口存在被封锁的可能,威胁国际原油市场供应。伊朗核危机曾是2006年上半年原油上涨的重要因素。随着伊朗宣布成功实现纯度为3.5%的铀浓缩,伊朗与西方就核问题的矛盾冲突愈加突出。伊朗核问题悬而未决,仍是潜在利多。 面对国际社会的日趋严厉的经济制裁,要看伊朗是否能坚持到底。一是伊朗的政局已在发生改变。伊朗总统内贾德领导的强硬保守派在地方选举中惨败;二是伊朗的石油经济日趋萎缩,国民经济较困难。伊朗目前原油产量约400万桶/日,因缺乏外国资本的介入,原油生产设施逐渐老化,原油产量呈下降趋势。因此,削弱了伊朗将原油作为政治砝码的分量。这样在美国军事、外交、经济的三重压力下,伊朗国内有可能出现明显分化。 美国国家利益以及民主党赢得中选,利空油价。美国政府具有最大的调控原油市场能力和动机。因高油价令美国经济增长减缓,俄罗斯从高油价中获益,威胁美国国家战略,而且高油价不利伊朗核问题解决。美国中期选举使政坛发生明显变化,民主党在时隔12年之后重新获得参众两院的控制权。而使共和党败北的主要问题出在伊拉克战争。预示着未来美国伊拉克政策将出现重大调整。同时有统计报告显示,若2008年民主党执政,石油价格下跌的可能性很大。 4、季节性因素:夏季需求高峰期将来临 在冬季需求高峰过去之后,美炼厂因故障频发、检修等原因,加工率始终不高。上周数字显示,炼厂装置运转率为89.5%,较前一周上升了0.5个百分点,一月初最高为91.5%。前期炼厂检修导致了馏分油和汽油库存的大幅下降,汽油价格高涨诱使炼厂加大开工。尽管炼厂加工率总体呈上升趋势,汽油库存却在近11周里下降了3100万吨。 二季度是原油需求淡季,三季度则是夏季汽油需求高峰期。同时夏季飓风期的来临增加了油品供应风险。国际原油价格往往在三季度创出当年高点。 5、原油库存:汽油库存在11周下降后小幅上升 截止07年5月11日,原油库存为3.422亿桶,较上周增100万桶。汽油库存为1.952亿桶,较上周增170万桶。馏分油库存达到1.198亿桶,较上周增100万桶。 图二:美国原油、汽油每周库存 原油库存继续增加,而汽油库存连续两周上升210万桶。炼厂加工率小幅上升,仍不足以消耗原油增加的进口量。从市场反应看,汽油库存下降主导了近期油品市场走势,推动油价上升。近10周炼厂运转率小幅增加,炼厂产出难以满足需求,导致汽油库存连续11周下降了3100万桶,比去年同期低3.2% 。一般4月底汽油库存见低,然后有一个小幅升高的过程,直至7月初消费旺季来临。今年5月开始,汽油库存开始逐渐回升。 从库存变化周期看(见下图),往年从三月份开始,一直要持续到五月,原油库存会有一个明显的季节性上升过程。因炼厂为夏季需求高峰期的来临而备库,同时炼厂又处于检修期,装置运转率较低。今年原油库存增加速度稍缓于去年。三月底美国原油库存3.327亿桶,仅比上月增加370万桶,而一般三月增幅应在1000万桶以上。五月原油库存继续大幅增加的可能性不大,目前比去年同期低470万桶。一般随着炼厂开工率的上升,原油库存将逐渐转为下降。 原油库存水平难以提高可能受到OPEC减产的影响。市场预期,美国以及整个OECD国家原油库存如果继续下降,未来将出现供应紧张,原油市场也将出现逆价差结构。 图三:美国原油库存变化周期 6、持仓结构 :较高的非商业头寸需要调整 图四:美国原油持仓结构 椐美CFTC原油最新持仓,截止5月8日,基金净头寸持有净多55998手,较上期减10125手;总持仓138.5万手,较上周增4.3万手;原油期权上非商业净多头寸为72808手,减7083手。

【发表评论】

|

|||||||||||||