不支持Flash

|

|

|

|

市场研究:内外因素共同影响 大连豆油交易火爆(2)http://www.sina.com.cn 2007年05月22日 01:26 大连商品交易所

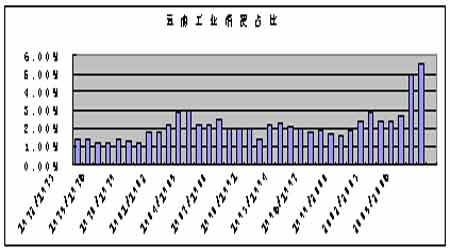

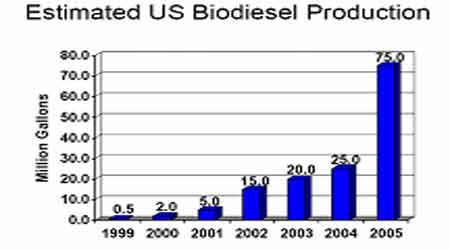

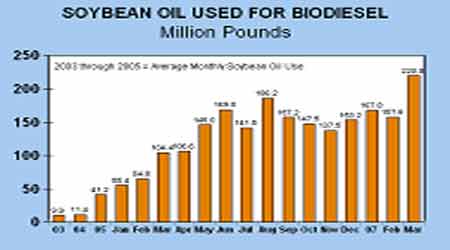

豆油工业消费比增加成为国际热点 全球植物油主要用于食用消费 ,2005/06年度食用消费占比83%。全球植物油工业消费和食用消费同步增长,但工业消费增速快于食用消费增速。1972年以来,工业消费平均年增长幅度为4.96%,而食用消费平均年增长幅度为4.54%。2000/01年度以来工业消费量增长速度加快,预计2006/07年度工业消费量2093.7万吨,接近1999/00年度739.9万吨的3倍。这7年工业消费年均增幅达到16.08%(同期食用消费平均增速为5.56%)。工业消费的增长势头短期难以停止。2006/07年度豆油工业消费占豆油总消费比例将达到5.58%,而就在两年前的2004/05年度该比例还仅为2.66%,1999/00年度时该比例为1.86%。 生物柴油是清洁的可再生能源,目前,各国生产生物柴油的主要原料是菜籽油、豆油、棕榈油,美国主要使用豆油生产生物柴油。 2006年是生物柴油的概念性炒作和产能准备阶段;2007年开始生物柴油产能将逐步释放,生物柴油逐步由概念炒作进入实质发展阶段。截止2006年5月1日,美国有65家工厂在生产生物柴油,另有50家生物柴油工厂正在建设中,此外还有36家生物柴油工厂正在前期筹备之中。美国的生物柴油产能不断扩张,2006年5月1日全国65家工厂中使用豆油生产的生物柴油可超过3亿加仑。在其后18个月,在建的50家工厂将逐步投产,现有的产能有望再扩张7.137亿加仑,即总产能可能达到11.087亿加仑。而每亿加仑的生物柴油需要消耗33万吨豆油。估计到06/07年,美国生物柴油估计需要消费26亿磅(相当于117万吨)的豆油,占到整个豆油用量的13%。26亿磅的豆油需要压榨2.29亿蒲(相当于623万吨)的大豆,占到2006年美国大豆产量的8%。 在2005-2006 年度,生物柴油产业消耗了大约5%的大豆油,而到了2006-2007 年度,生物柴油产业将会消耗超过26 亿磅大豆油,相当于大豆油年消费量的13%.26 亿磅大豆油需要用2.29 亿蒲式耳大豆来榨取,也就是美国2006 年大豆产量的8%.这样的话,生物柴油对油料作物快速增长的需求会推高油料作物的价格,导致生产成本的增加. 国内豆油市场状况 2006/07年度,中国主要消费的三大类植物油为豆油(37%)、棕榈油(24%)、菜籽油(20%),三者之和达到植物油消费总量的71%。 在1978年以后,随着中国经济改革步伐的加快,以及人们生活水平的提高,中国食用油脂消费量开始出现增加,但中国的食用油生产能力不足,只能依靠国际市场满足国内消费需求。自1985/86年度,中国已经从国际市场进口食用油,但进口数量非常有限。到了1991/92年度,中国豆油的年产量依然不足65万吨,加上食用和工业用年消费数量也仅在100万吨左右,在随后的几年,中国畜牧业迅速发展,对豆粕等蛋白饲料的需求急剧增加,也拉动了豆油加工的增长,豆油与豆粕加工得到比较协调的发展。1993年,中国油料市场放开后,国内油脂供应不足,价格急剧上升,进一步促进了榨油业的发展,榨油厂的数量和规模不断扩大。这段时期由于大豆食用消费增长缓慢,榨油消费成为大豆需求增加的主要因素。1993/94年度大豆产量达到1531万吨,原料上供给量的增加使国内豆油生产能力达到131万吨。即使如此,由于在该年度,国内豆油消费量已增长至148万吨,国内豆油供需依然存在一定的缺口,这部分缺口就要依靠进口来弥补,当年进口豆油64万吨。 进入20世纪90年代中期以后,1995年和1996年国内大豆减产使得豆油生产陷入了低潮,年产量徘徊在130万吨左右,而豆油消费量却随着人口增长和生活水平的提高以每年20万-40万吨的速度稳步增长。豆油的产需缺口从90年代初的20万吨扩大到1997/98年度的170万吨左右。豆油产需缺口的扩大不仅使进口大豆迅速增加,而且1996年中国由大豆净出口国变为净进口国。同时豆油的进口量也急剧增加,1995-1997年,经过正常渠道中国平均进口豆油136万吨o另外估计在此期间通过非正常渠道也进口了大量的豆油,1997年的数量约为100万吨l这些豆油凭借低价优势迅速占领了中国市场,从而抑制了中国豆油的加工生产。进入1996年以后,中国豆油价格跌入低谷,豆油生产发展速度减缓。许多国有油脂加工厂产品积压,普遍出现“卖油难”。1998年7月以后,中国政府加强油品进口环节的管理力度和整治措施,中国豆油等食用植物油价格明显上升,加之1998年中国政府恢复对豆粕进口征收13%的增值税以增强中国加工能力。中国大豆进口量开始出现快速上升,连续3年大豆进口量超过了1000万吨,这种政策的变化间接导致了豆油进口量在1999/2000年度至200I/02年度间出现降低,平均年进口量仅为33万吨。 进入2002年以后,伴随着中国进入WTO并承诺对豆油等植物油施行关税配额管理制度,豆油配额数量在逐年增加的同时,配额内关税维持在9%的较低水平。这导致中国豆油的进口数量连续3年大幅增加,在2002/03年度豆油进口量达到172万吨之后,2003/04年度豆油进口数量达到了创记录的272万吨,从而超过印度成为世界最大的豆油进口国。虽然进入2004/05年度以后,受到大豆进口数量迅速增加,以及国内外市场价格长期倒挂的影响,中国豆油进口数量出现了降低,但全年度仍保持了173万吨的较高进口量。虽然中国豆油直接进口量徘徊不前,但如果把中国进口的大豆折算成豆油,从1996/97年度到2006/07年度,中国对外豆油进口量则从208.3万吨增长到756万吨(增长了362.88% )。 中国豆油进口依然强劲 1985/86年以来,我国一直是植物油的净进口国。1988/89年度净进口量占总消费比例达到31.38%。2002/03年度以来,我国植物油净进口量占总消费比例一直维持在1/3附近,预计2006/07年度该比例为33.43%。2006/07年度油用大豆的84.77%依赖进口,的得出我国植物油消费依赖进口的比例大致在55%以上。中国从1996/97年度开始大举进口大豆,当年中国大豆进口占全球大豆进口量的6.37%,而到了2006/07年度,该比例已经提升到46.10%;2006/07年度,中国大豆进口增量占到全球大豆贸易增量的81.92%,占到全球大豆产量增量的132.55%;1996/97年度至2006/07年度,中国大豆进口量占全球产量的比例从2.57%上升至14.42%。

【发表评论】

|

|||||||||||