不支持Flash

|

|

|

|

ETF被动套利中指数复制设计及套利成本设定(4)http://www.sina.com.cn 2007年05月11日 00:59 长城伟业

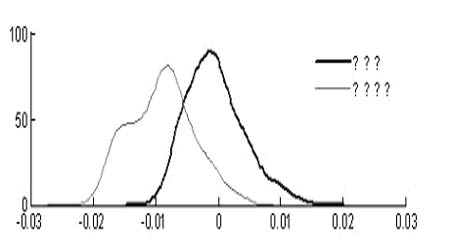

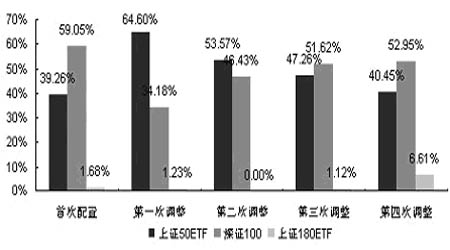

三、ETF组合构建方法的设计与比较 目前来看,利用ETF进行股指期货的被动套利存在流动性方面的局限,使大规模的套利行为充满风险,不过随着ETF流动性的改善,未来还是可行的。那时涉及的问题就是如何构建ETF组合使其跟踪指数的能力满足套利者的风险控制需求,从而降低套利失败的概率。 优化是ETF组合构建中用到的主要方法,即利用历史数据在特定目标下优化出ETF的配置权重,优化可以有不同的目标,不同的优化目标下权重的配置有差异,从而导致不同的指数跟踪能力,这里我们设计了五种优化方法: 1.定量配置权重,时点跟踪误差最小 证券组合中各证券的数量权重为W,使得投资组合在历史观察期内每个观察时点上时点跟踪误差的均方根最小,这种优化目标对于较大跟踪误差的证券权重进行压缩。 2.定量配置权重,累计跟踪误差最小 证券组合中各证券的数量权重为W,使得投资组合在历史观察期内每个观察时点上累计跟踪误差的均方根最小,这种优化目标对于较大跟踪误差的证券权重进行更为严厉的压缩。 3.规避过大风险 证券组合中各证券的数量权重为W,使得投资组合在历史观察期内每个观察时点上超过阀值的累计跟踪误差的均方根最小,这种优化目的一般需采用遗传算法等比较复杂和耗时的算法工具。 4.协整均衡 即认为ETF组合与标的指数存在协整关系(cointegration),ETF的配置权重根据这一协整关系进行设定。 5.以上几种方法的组合 不同优化方法不可能在所有时点均保持最优的指数跟踪能力,同时采用上述方法计算权重后再次进行加权可能更为稳健,不过不同配置方法的权重分配较难确定,一般可根据历史模拟进行。 四、市场不同阶段下ETF组合构建方法的优劣 上述5种方法在指数跟踪上哪个更为优秀呢?考虑四个当月合约2006.10.23―2006.11.17、2006.11.20―2006.12.15、2006.12.18―2007.1.19、2007.1.12―2007.2.16,以前一个合约期五分钟数据为历史数据构建ETF组合,以随后一整个合约期五分钟数据进行对比验证。 1.较长周期的套利 以0612合约期为例: 整个合约期表现为强势的牛市行情。以2006.10.23―2006.11.17间数据构建期配置现货头寸,2006.11.20―2006.12.15为验证期,通过计算表明在整个合约期“累计跟踪误差最小”为最优方案,跟踪误差均值为0.48%,95%的CVaR值为-0.41%,即最大平均损失95%概率不会超过0.41%。 以上结论假定合约期起点建立头寸,但套利机会的出现是随机的。那么在随机建仓时优化方法的指数跟踪效果如何? 在合约期内随机选取10个建仓点,从建仓点到合约结束为套利期,进一步分析各种方法的优劣。这里着重比较可能发生最大损失的平均水平,即CVaR值的大小。由于“规避过大风险”方法需使用遗传算法耗时较长,故不考虑使用。通过计算可发现不同建仓时点,没有那种配置方法能始终最优,而采用综合加权方法指数跟踪效果可能更稳健些。 以上方法对整段历史数据进行优化,潜在假设不同时点的历史数据对计算结果的贡献同样,一般来说,越临近的数据越能解释未来,那么需要对历史数据采用分段数据加权的办法。接下来比较三种加权方法的指数跟踪效果,即一段加权、二段加权和四段加权,也就是把历史数据分一段数据、两段数据和四段数据分别优化,然后对分段权重进行加权。 通过综合优化方法在10个随机建仓时点上分别采用三种加权方法计算指数跟踪的CVaR值。可以发现“四段加权”在指数跟踪上效果最优,大多数时点上能有效降低指数跟踪最大损失的平均水平。 以0701合约期为例: 合约期A股市场表现为行将见顶,以2006.11.20―200PT6.12.15的数据构建期配置现货头寸,2006.12.18―2007.1.19为验证期,四个方案跟踪效果较接近,无最优方案。跟踪误差均值位于-0.7%至-0.8%之间,95%的可能性下最大平均跟踪误差也不超过-1.65%。 随后在2006.12.18―2007.1.19随机选取10个建仓点,并利用建仓点以前一个月的数据进行现货构建,从建仓点到合约结束为套利期。通过对比指数跟踪的CVaR值,可以发现不同建仓时点,仍没有始终最优的配置方法。 接下来通过综合优化方法采用三种加权构建的ETF组合从建仓点到合约到期期间的指数跟踪效果。可以发现合约前期建仓点跟踪误差导致的损失较大,而四段加权甚至会恶化指数跟踪效果,说明这段时间内行情发生了较大的变异,更加复杂。针对这些行情特征,将在本文第五部分进行分析。 以0702合约期为例: 合约期A股市场大幅波动,在这种市场环境下仍以2006.12.18―2007.1.19为构建期配置ETF组合,2007.1.12―2007.2.16整个合约期为验证期,计算发现“累计跟踪误差最小”为最优方案,跟踪误差均值为-0.04%,95%的可能性下最大平均跟踪误差也不会超过-0.92%。 继续在合约期10个不同时点进行随机套利建仓,从建仓点到合约结束为套利期,“累计跟踪误差最小”也并非总是最优方案。 通过比较综合优化方法在10个随机建仓时点上采用三种加权方法的指数跟踪CVaR值,可以发现,较多套利时点上“四段加权”在指数跟踪上效果较优,在大多数时点上比“一段加权”能略微降低指数跟踪最大损失的平均水平,不过优势并不大。 以上三合约结果表明:在2007年1月和2月合约期,不同优化方法和加权方法构建的ETF组合在随机套利点均无突出表现,一是需要对优化方法和加权方法进一步改进,二是针对这些复杂多变行情需要ETF组合进行再平衡,在套利过程中定期调整ETF配置权重。 2.较短周期的套利 一般情况下套利周期可能并不长,有可能短期内就进行了结。这里延续上面研究方法,随机选择10个建仓点,着重比较1天、2天和5天套利期内ETF组合跟踪误差95%的CVaR值。 比较结果发现,不同的方法并不能导致明显的改善,所以综合法是比较适合的。另外直观地从3个合约期30个随机建仓点的跟踪误差来看,进行1天时长的套利需预留0.5%的成本以覆盖最大该跟踪误差的发生,进行2天时长的套利需预留0.6%的成本,进行5天时长的套利需预留0.8%的成本。 五、较长周期套利中,ETF组合的再平衡问题 1.ETF组合的再平衡 指数跟踪过程中,当跟踪效果开始恶化,ETF组合就需被动进行权重调整,而主动进行定期调整可能避免一些恶化情况的发生。以2007年1月当月合约期为例,考察主动再平衡对指数跟踪效果的改善效应,采用“累计跟踪误差最小”优化方法和二段加权方法,一周调整一次ETF权重,再平衡和未再平衡下ETF组合的累计跟踪误差分布如图5.1所示: 图5.1 累计跟踪误差分布 可以发现,再平衡能明显改善ETF组合的指数跟踪能力,因为再平衡使ETF组合的配置更适合行情的演绎,尤适合较长周期的套利。不过再平衡会导致组合中ETF持有数量的变化,产生冲击成本。一周调整一次ETF权重后的配置情况如图5.2所示: 图5.2 ETF组合再平衡后的ETF配置数量比重 以5个沪深300指数期货合约规模计,首次配置和每次调整后的ETF配置数量如下表5.1所示。首次调整幅度较大,受限于ETF的流动性,产生的冲击成本可能较大。从另一角度看,利用ETF进行股指期货套利将受到套利规模的约束,规模越大套利过程中遭遇的冲击成本也越大。 表5.1 ETF组合再平衡后的ETF配置数量(手) 2.随机建仓时再平衡对指数跟踪的改善效果 在3个当月合约期分别随机选取10个建仓时点上采用综合优化方法四段加权构建ETF组合,比较指数累计跟踪误差的CVaR值。从对比结果看,组合再平衡至少不会恶化跟踪效果,且对周期较长的套利有效。再平衡后ETF组合的CVaR值相对要小一些。 定期再平衡方法在不同合约期发挥的作用有大有小,在0701合约期效果最好,再平衡对降低指数跟踪误差非常显著;其余两个合约期收效甚微,故可能更需进行主动再平衡。不过由历史推知未来的行情演绎本身具有一定的局限性,需进一步研究,同时也说明在指数跟踪过程中风险控制非常重要。 长城伟业期货公司特约研究员 王红兵

【发表评论】

|

||||||||||||||