ВЛжЇГжFlash

|

|

|

|

ETFБЛЖЏЬзРћжажИЪ§ИДжЦЩшМЦМАЬзРћГЩБОЩшЖЈ(2)http://www.sina.com.cn 2007Фъ05дТ11Ше 00:59 ГЄГЧЮАвЕ

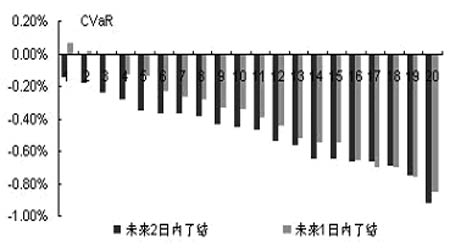

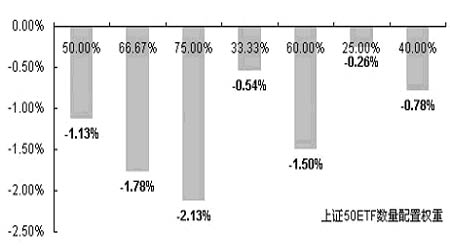

ЁЁЁЁЩЯжЄ50ETFХфжУ25%ЪБаш1000ЭђЕФЬзРћзЪН№ЁЃШчЬзРћЦкМфЯжЛѕЯТЕјЃЌЮоЗЈЦЅХфЕФЖргрЯжЛѕ(0.6373/12ЃН5.31%)ЪажЕМѕЩйЕФЗчЯеЮоЗЈЖдГхЁЃМйЖЈЯжЛѕЭЗДчгааЉЁАЖргрЁБЃЌЯжЛѕВПЗжжаВЛЦЅХфЕФБШР§ЮЊKЃЌдђЬзРћЙ§ГЬПЩгУЯТБэБэЪОЃК ЁЁЁЁБэ2 РћгУETFНјааЙЩжИЦкЛѕЬзРћ ЁЁЁЁ ЁЁЁЁЦкФЉЯжН№СїПЩБэЪОЮЊИїЯюЯжН№СїЕФКЭЃЌШчЯТЪНЫљЪОЃК ЁЁЁЁ ЁЁЁЁЦкЛѕНсЫуМлвЛАуЪеСВгкЯжЛѕМлЃЌШчETFгыжИЪ§ФтКЯСМКУЃЌдђS0ЁСЃЈ1+RS)гыPTжЎМфЕФВювьНгНќгкСуЃЌЦкФЉЯжН№СїПЩБэЪОЮЊЙЋЪН(2)ЃЌЖргрВПЗжЕФЪаГЁЗчЯеБЉТЖЃЌЧввЊГаЕЃЖргрВПЗжЕФзЪН№ГЩБОЁЃ ЁЁЁЁ ЁЁЁЁЖўЁЂзюМбЬзРћЙцФЃМАЙцФЃЯТЕФЬзРћГЩБОЩшЖЈ ЁЁЁЁЬзРћСЫНсЪБЕубЁдёTЃЋ1ИќЮЊКЯЪЪЁЃгЩгкЬзРћзЪН№ЙцФЃНЯДѓЃЌФЧУДЗЂЯжЬзРћЛњЛсКѓETFзщКЯФмЗёГаЪметаЉЬзРћзЪН№ЙцФЃФиЃП ЁЁЁЁETFзщКЯИњзйжИЪ§ФмСІЕФКтСПжївЊВЩгУРлМЦИњзйЮѓВюОљжЕКЭИњзйЮѓВюЕМжТЕФCVaRЃЌРлМЦИњзйЮѓВюОљжЕжївЊКтСПЮДРДШЮвЛЪБЕуСЫНсЪБЯжЛѕЭЗДчЕФЦНОљЫ№вцЃЌИњзйЮѓВюCVaRжївЊгУРДКтСПдквЛЖЈжУаХЫЎЦНЯТЮДРДШЮвЛЪБЕуСЫНсЭЗДчПЩФмЕМжТзюДѓЫ№ЪЇЕФЦНОљЫЎЦНЃЌМйЖЈ95%ЕФжУаХЫЎЦНЃЌЯргІЕФИњзйЮѓВюCVaRМђЕЅРДЫЕжИИњзйЮѓВюзюДѓЕФЧА5%НЛвзЪБЕуЫљЗЂЩњЕФЦНОљИњзйЮѓВюЁЃ ЁЁЁЁ1.ИњзйЮѓВюЕМжТЕФГЩБО ЁЁЁЁвд2007Фъ2дТЕБдТКЯдМВтЪдИњзйЮѓВюЕМжТЕФГЩБОЃЌдкЮДРДРлМЦ1ЬьКЭ2ЬьНЛвзЪБМфФкЯрЛњСЫНсЃЌдкКЯдМЫцЛњбЁШЁ20ИіНЈВжЕуВтЫуИњзйЮѓВюЕМжТЕФ95%CVaRжЕЃЌНсЙћШчЭМ2.1ЫљЪОЁЃ ЁЁЁЁПЩМћЮДРД1ШеКЭ2ШеФкСЫНсдк80%(16ИіЫцЛњНЛвзЪБЕу)НЛвзЪБЕуЩЯИњзйЮѓВюЕМжТЕФзюДѓЦНОљЫ№ЪЇЛљБОПЩПижЦдк0.66%жЎФкЃЌЮДРД2ШеСЫНсЕФЗчЯеТдДѓЁЃ ЁЁЁЁЪЕМЪЬзРћжаПЩИњзйзюНќРњЪЗЪ§ОнНјааЭЦЫуЃЌвдБуХаЖЯЬзРћЛњЛсЪБЩшЖЈГЩБОЁЃ ЁЁЁЁЭМ2.1ЁЁЮДРД1ШеКЭ2ШеФкСЫНсПЩФмЕМжТзюДѓЫ№ЪЇЕФЦНОљЫЎЦН ЁЁЁЁ ЁЁЁЁ2.вЛЖЈЬзРћЙцФЃЯТЕФНЈВжГЩБО ЁЁЁЁЪмETFСїЖЏадЯожЦЃЌЬзРћЙцФЃдНДѓНЈВжЪБГхЛїГЩБОвВдНДѓЃЌетРяЕФНЈВжГЩБОжИгЩгкГхЛїГЩБОВњЩњЖјЕМжТЯжЛѕКЭЦкЛѕЮоЗЈЭъШЋЦЅХфЃЌЯТУцВЩгУ2007Фъ3дТ7Ше5УыжгИпЦЕЪ§ОнНјааНЈВжГЩБОЕФФЃФтВтЫуЃЌЬзРћЙцФЃЗжБ№ЮЊ1жС10ЗнКЯдМЁЃ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

||||||||||||||||||

ЁЁЁЁ(1)

ЁЁЁЁ(1) ЁЁЁЁ(2)

ЁЁЁЁ(2)