不支持Flash

|

|

|

|

白糖投资报告:夏季需求启动 五月天是明朗天(3)http://www.sina.com.cn 2007年05月08日 01:46 中大期货

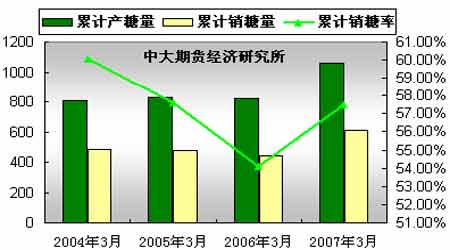

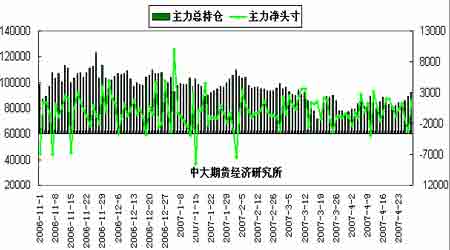

2.全国产销进展 进入四月下旬国内产量情况已基本明朗,按照各大产区最新数据统计,北方甜菜产量比桂林会议多了10 万吨;广西产量695万吨,多45万吨;云南产量比桂林会议预估180万少了2-5万吨;海南产量37万吨,少1 万吨;广东产量预计125万,比桂林会议多了5万吨。最终总量增长55 万吨至1175 万吨。考虑到收榨后期的浮动产量,本榨季最终产糖量可能达到1180 万吨。加上一般贸易进口40 万吨,总供应量达到1220万吨。 图9.国内截至3月累计产、销量及销糖率对比 单位:万吨,% 分析: 本榨季产销同步增长特征明显。至07年3月末本制糖期累计全国产糖量已超过去年榨季全国产糖量,与历史最高产糖量,只差1.35万吨。根据增产年份预报产糖量越报越大的规律,本制糖期产糖量无疑将创历史新高。从去年11 月至今年3月内的5个月全国已销食糖611万吨,基本跟去年持平。2006/07制糖期前期产销同步增长特征明显。接下来4-10月还余下7个月的销售月度,理论上销售609 万吨糖即能达到供求平衡。能否实现供求平衡,后期要看七个月份的国内消费情况而定。 (三).国内外期市持仓分析 1.NYBOT糖市#11原糖 由于国际糖价一直维持盘跌走势,基金自07年以来针对近远月期约差价套利交易增多。 本月全球第一大产区巴西全面开榨,新糖大量上市,美盘基金继续减持多单头寸。根据cftc 报告,截止4月24日这周,基金减持358手多单,同时增持11828手空单,基金净空单由上周的28553手增至40736手。指数基金在原糖期货和期权上的净多单由上周的200216手减至本周的202314手。 图10.CFTC#11原糖基金总持仓与净头寸 从持仓数据看,基金和小投机商从3 月下旬再度弃多从空。本月美盘下破10 美分/磅重要心理支撑位后,至月末已跌落9.5美元/磅之下。从巴西糖出口成本角度分析,向下空间已经有限。但由于夏季消费迟迟未能启动,加之0705合约临近摘牌,基金继续选择加大减仓力度,同时将部分头寸转移至远月合约。 2.CZCE一级白糖 本月西南产区陆续进入榨季尾声,由于全国估产不断提高并最终达到1180万吨历史高位,同时处于传统淡销季节的现货市场购销清淡未能给予市场足够信心,郑州盘面坚持逢高估空者多数时间悉数获胜。 图11.郑糖主力总持仓及净持仓变化 (四).相关市场分析 本月国际原油价格重回保持在60 美元/桶高位之上。随着5 月前后大西洋海域将进入飓风季节,届时随着夏季用油高峰期的到来,后期油价如再度冲高,则对于原糖期价将构成利多支持。 目前,据美国科罗拉多州气象局的预测,估计进入6 月份后大西洋地区的飓风活动会很频繁,届时大西洋地区将出现9 次飓风(其中包括5 次3 类以上的风暴)。去年包括加拉比地区、中美洲和和美国这产区在内的大西洋沿线曾遭到飓风的袭击。 观察长期走势后,我们认为原糖价格在10-18美分/磅时,原糖-酒精-原油三者间相关度更强。当原糖价格波动超过此区间后,则两者相关度明显下降。由于全球新榨季食糖供应预计增加,糖价上方压力加大,而国际原油市场则受到中东局势影响,一直居高不下,因而两者近月走势出现较大偏离。 图12.NYBOT#11原糖收盘价连续与NYMEX原油近月合约收盘价连续对比 (2006/9/1~2007/04/27)

四.结论及操作建议 综合内外盘情况,我们的结论及操作建议如下: 巴西中南部主产区07/08年度新榨季新糖供应增加,美盘后市基本面偏弱;Ø近月合约跌破10 美分/磅后,本月再度下破9.50 美分/磅。后市继续关注基金方面针对近远月期约间差价套利交易以及迁仓操作对美盘的影响; 国内现货市场持续淡销,而产区榨季已近尾声,随着五一长假临近,夏季消费旺季到来令国内基本面改善; CZCE 合约SR707 回到年内低点3850 元/吨一线后,盘面有减仓筑底迹象,短期内振荡行情可能还将持续,近期主力资金正逐步移仓至SR709 合约,投资者稍后可尝试在该合约上逢低买入。 五.后市关注重点: 周边能源期货及CRB指数走势。 基金期货/期权持仓变化。 国内现货市场食糖销售情况。 中大期货 骆晓玲

【发表评论】

|

||||||||||||||