不支持Flash

|

|

|

|

白糖投资报告:夏季需求启动 五月天是明朗天http://www.sina.com.cn 2007年05月08日 01:46 中大期货

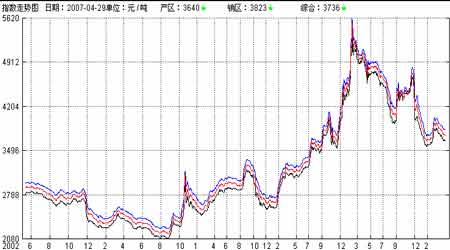

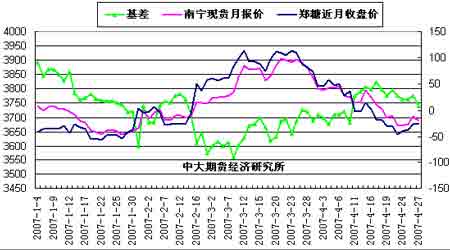

内 容 摘 要 NYBOT#11 原糖本月破位下行。随着最大食糖产国巴西中南部主产区4 月进入新榨季后产量预估被证实高于此前预期,全球范围食糖增产令美盘承压下探。4 月30 日0705 期约将摘牌,基金在0705/0707 期约间的差价套利交易中反复抛售,同时将部分头寸迁入远月合约,至27日盘中原糖期价下滑至1年半以来的最低点9.21美分/磅。贸易买盘屡次进场托市未果。 美盘后市基本面偏弱。近月合约跌破10 美分/磅后,本月再度下破9.50 美分/磅。后市继续关注基金方面针对近远月期约间差价套利交易以及迁仓操作对美盘的影响。 CZCE 白糖期货本月追随美盘下跌。美盘走弱并再度突破新低,加之国内现货市场销量平淡,令郑糖多数时间保持减仓筑底态势。 主力SR707 期价24 日盘中回落至年内低点3675 元/吨附近后,技术面超卖引发期价小幅回弹。 国内现货市场持续淡销,而产区榨季已近尾声,随着五一长假临近,夏季消费旺季到来令国内基本面有望改善。近期主力资金正逐步移仓至SR709 合约,投资者稍后可尝试在该合约上逢低买入。 一.国内外期市月度行情综述 国际市场 NYBOT#11 原糖期价本月破位下行。随着最大食糖产国巴西中南部主产区4 月进入新榨季后产量预估被证实高于此前预期,全球范围食糖增产令美盘承压下探。4 月30日0705期约将摘牌,基金在0705/0707 期约间的差价套利交易中反复抛售,同时将部分头寸迁入远月合约,至27 日盘中原糖期价下滑至1 年半以来的最低点9.21 美分/磅。贸易买盘屡次进场托市未果。 图1.NYBOT#11原糖5月合约周K线 国内市场 CZCE 白糖本月追随美盘下跌。美盘走弱并再度突破新低,加之国内现货市场销量平淡,令郑糖多数时间保持减仓筑底态势。主力SR707期价24 日盘中回落至年内低点3675元/吨附近后,技术面超卖引发期价小幅回弹。 图2.CZCE-SR707合约日K线 二.国内现货市场月度行情综述 本月现货市场食糖报价总体先扬后抑。各地出现70-100 元/吨不等的跌幅。其中: 产区:月初广西糖价由大糖厂集团坚持3800元/吨的报价而全线持稳。但此价位未得到销量支持。市场多数时间购销清淡,商家观望居多。产糖旺季源源不断的糖运到各大集散地,令市场库容情况出现日趋紧张的压力,月中之后市场价格不再像前期那样坚挺,集团和商家的报价出现了不同幅度的下调。临近月末,广西产区南宁、柳州站台报价滑落至3700 元/吨;云南产区昆明仓库报价下破3600 关口价位滑落至3580 元/吨;湛江糖仓库报价同步下调至3700 元/吨。糖价的下跌引致了浓厚的观望气氛,销量表现不活跃,少量成交为主。 销区:本月大部分地区的食糖销售靠终端用户的小批量采购维持。由于商家谨慎观望的影响,市场需求比较疲软。西南各销区总体也呈现淡销局面,部分销地商家虽表示在4月下旬有补库的需求,但需要继续等待产销两地拉开合适的价差,且作的将是适量采购。中下旬后,销地商家跟随产区下调报价,月内累计跌幅在10-100元/吨之间不一。从华南至华北销地南方砂糖报价的主要区间在3800-3900 元/吨之间,产、销两地价差空间不足,对销区采购者缺乏吸引力;华北、东北港口有一些较早前采购的糖源补充而至,但总体来看,本月销地的到糖量不多。 图3.国内各地糖价综合指数走势图 (截至4月29 日) 分析: 本月产区源源不断有新糖上市,与此相应的是处于传统淡销季节的销区采购疏落。多数商家观望心态为主。下旬业界先后召开了个会议。一是广西制糖企业产销分析会,二是云南召开的产销形势分析会。榨季末的这两次会议最终确定国内食糖产量将达到1180万吨,总供应量1220万吨左右。由于该数据高于此前所有预期,郑糖各合约随即承压回落,24日至月内最低点。不过,在国家以及地方收储价保护下,后期糖价下跌空间有限。在即将到来的夏季备糖期里,笔者认为后市糖价将出现由消费趋旺带动的中期上涨行情。 本月SR705 合约临近交割月,期价与现价逐步接近。11 日后由现货贴水转为升水,17日基差达到月内峰值53点。 图4.郑糖近月合约收盘价、南宁近月现货报价与基差变化 单位:元/吨三.相关影响因素分析

【发表评论】

|

|||||||||||||