��֧��Flash

|

|

|

|

����Ͷ�ʱ��棺�ļ��������� ��������������(2)http://www.sina.com.cn 2007��05��08�� 01:46 �д��ڻ�

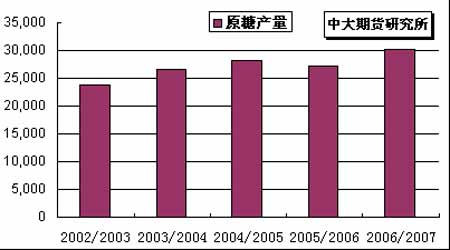

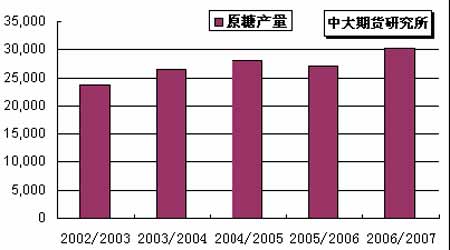

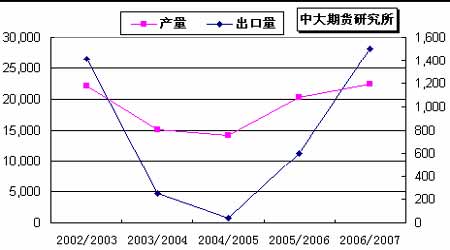

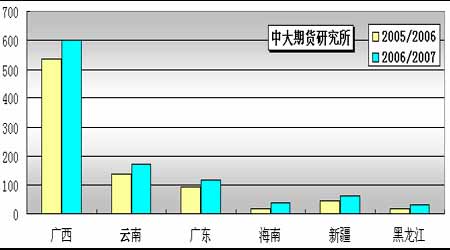

����(һ)�����г�����������ե��ȫ������ ����1.�������ϲ�������뿪ե ����������ͬ������ ��������������2006/07ե�������������ѽ�������Э����2006/07ե�������������ĸ�������ﵽ5300-5400 ��֡����ϲ�50%���dz�4 �·ݿ�ե��Ԥ��2007/08 ե������16 �����dz�Ͷ����ÿ���dz�������ե����Ϊ100-150 ��֡�Ŀǰե�������������������dz�����������ե������ʥ�������������ϯ��ʾ����ȻҪ��5��֮��Ž��е�һ�ι�������2007/08ե�����ϲ��ĸ���������ɽ��ٴ���ʷ�¸ߣ�Ԥ�ƽ��ﵽ4.15-4.2 �ڶ֡� ����ͼ5.��������ԭ�Dz���(��λ��ǧ��) ���� ����������ó�����¹���������ʾ����������3 �·ݵľƾ��������ﵽ��2.243����������ǰ��ͬ��1.881 �����ij�������ͬʱҲ���ϸ���2.078�����ij�����Ҫ�ߡ�3 �·ݾƾ����ڼ۸�ﵽ��481.8 ��Ԫ/�֣����ϸ��µij���ƽ���۸�������7.5%��ͬʱҲ����ȥ��ͬ��372.2 ��Ԫ/�ֵ�ƽ�����ڼ۸� ����3 �·ݵ�ԭ�dz������ﵽ��66.59 ��֣������ϸ���67.06 ��ֵij�������ͬʱҲ����ȥ��ͬ��107 ��ֵij�������3�·�ƽ��ÿ���ԭ�dz�����ֻ�ﵽ3.03��֣�����Ϊ18.8%��ͬʱҲ��ȥ��ͬ���½�35%��3�·�ԭ�dz��ڵ�ƽ���۸�Ϊ280.4��Ԫ/�֣�����2�·�287.8��Ԫ/�ֵ�ˮƽ��ͬʱҲ��ȥ��ͬ��281.3��Ԫ/�ֵ�ƽ���۵͡�����ԭ����Ҫ�������ʡ�����˹���������Ǻ�Ħ��硣 ����3 �·ݰ�������������Ϊ49.59 ��֣������ϸ���46.64��ֵij�������ͬʱҲ����ȥ��3 �·�34.25 ��ֵij�����������3�·�ƽ��ÿ��İ��dz�����ֻ�ﵽ2.25 ��֣�����Ϊ13%����Ҳ��ȥ��ͬ��1.49 ��ֵij�����Ҫ����51%��3 �·ݰ��dz���ƽ���۸�ﵽ312.6��Ԫ/�֣������ϸ���330.3 ��Ԫ/�ֵ�ƽ���۸�ͬʱ���ڵ�ȥ��ͬ��358.7��Ԫ/�ֵ�ˮƽ�� ����ͼ6.��������ԭ�Dz���(��λ��ǧ��) ���� ���������� ����������ե��������ֻ������䣬ҵ�����ע�ڱ�ե���ƾ���ʳ�ǵ������ȡ�ȥ��5 �·ݿ�ʼ��ե�����Ǽ�Ҫ�Ⱦƾ��۸�߳�15%�������ե���Ĵ�ʱ���У��dz��������ھ����ܵ����������ʳ�Ƕ����Ǿƾ���������������3�·ݣ��ƾ��ļ۸���Ǽ۸߳�15%���Ե�ǰ�����������δ����������������������ȥ�������������ĸ��ᶼ����˷��գ��ټ��ϰ��������IJ��������ƽ����ŦԼ�г����Ǽۿ��ܻ�������ڵ�λ���С� ����2. ӡ��06/07ե������ͻ��2500�����ʷ�¸� ��ͣ�����µij������� ������ӡ��ȫ���dz�����ͳ�Ƶ�������ʾ����ȥ��10 �·ݿ�ʼ��2006/07 ե����3 ��31�գ�ӡ�ȹ��ڵ�ʳ�Dz����Ѿ��ﵽ��2120��֣���ȥ��ͬ��1920��ֵIJ���������25%�� �������У���Լ��1100��ֵ�ʳ������˽Ӫ�dz�������ʣ�µ������������dz�������Maharashtra��IJ�������λ��������֮�ף��ﵽ732��֣�Uttar Pradesh ���646��֣�λ�ڵڶ���������������Karnataka �Ŀǰ�IJ����ﵽ190 ��֡�Ԥ�Ʊ�ե��ӡ��ʳ�Dz������ﵽ2700 ��ֵ���ʷ��λ�������ڵ�������ֻΪ1900 ��֡�ӡ���dz�Э�����³�S.L. Jain ��Ϊ�������������Լ�ȥ��ϸ��Ǽ۵Ĵ̼���������ӡ�ȵ�ʳ�Dz���Ѹ�����ӣ�����ij��������ܽ���100��֡� ����ͼ7.ӡ��ʳ�Dz������������Ա�(��λ��ǧ��) ���� ���������� ����Ϊ�����������У�ӡ���������ڲ�ȡ��һϵ�й������ߡ�������Ϊ�ɸ���Ϊ������� ������һ�� ��ʳ�dz��ڽ����˷Ѳ��������ж�λ���غ������İ������е�ʳ�dz��ڲ���Ϊ1350ӡ��¬��/�֣����Ա��������ij��еIJ���Ϊ1450ӡ��¬��/�֡�ӡ��������ȡ��Щ��ʩ��Ŀ��Ӧ����Ϊ�˼�ǿ�������������ܱ߹��Ҿ߱��˷����Ƶ�̩���ǵȵľ������� �����ڶ��� ����200��ֻ���⣻ ���������� �ſ�ʳ�dz����������ƣ�������ӡ�ȳ������ɵķ����Ѿ��ӽ������������ޣ�ӡ����������Ŀǰ������ͣ�����µ�ʳ�dz������ɣ�δ�����ų������ϵ��������Ŀ��ܡ� ����������Ϊ��ե��ӡ�ȴ�����������ϴ�ʩ���ղ����ܸı����и�֡� ����(��).�����г��D�D�Ϸ������ٽ���ե ȫ������ͬ������ ����1.�Ϸ�����������չ ����������������4 ��20�գ�����93 �ҿ�ե���dz���ե��5433 ��֣�����685.3��֣����а�ɰ��644 ��֡�������12.61%��ͬ�ȸ�0.36%������384.4��֣�������56.1%��ȥ��ͬ��55.4%������20 �գ��Ѿ���67 ���dz���ե����ե����ռȫ����79%����Լ����80 ��ָ���δե����Ϊ���ڿ�����Ƚ����������dz�ʣ����������������ե�������ֺ���Ϊ�������á����չ���������Ӧ����695 ������ҡ�Ԥ��ȫ�������dz�����5��3 ����5����ե��ϣ� �����㶫��Ԥ��ȫʡե��1210��֣�������125 ��֡��㶫����ƽ���չ�����275 Ԫ/�����ң������dz��չ��۸ߴ�350-360 ��Ԫ/�֡�Ŀǰ��������61%���ң�����40 ����ֿ�档 �����ɱ�3400-3600 Ԫ/�֣��ɱ�ƫ�ߣ�տ����������Խϲ Ԥ���¸�ե�������һ�����ӣ��ܲ������ﵽ135-140 ��֡� �������ϣ�����4 ��20 �գ�����ʡ�ۼƲ������158.39��֣�������12.17%��ͬ��ȥ��ͬ�ڵ���0.16���ٷֵ㣻������68.76 ��֣�������43.42%���ۼƲ��ƾ�12.05 ��֣����ƾ�5.43 ��֡�����4 ��20�գ�����ʡ����33 ����������ե�� ����ͼ8.05/06��06/07ե�����ڸ��������Dz����Ƚ� ��λ����� ����

������������

|

||||||||||||||