��֧��Flash

|

|

|

|

�й����������ƶ�ͭ������ ����������������http://www.sina.com.cn 2007��04��25�� 01:51 �����ڻ�

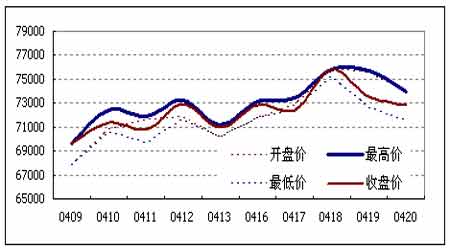

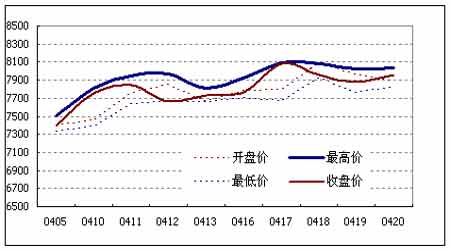

����һ��4��16�ա�4��20���г����� ������3�ۺ�ͭ������п(��Ԫ����)���Ϻ�ͭ����(Ԫ����)

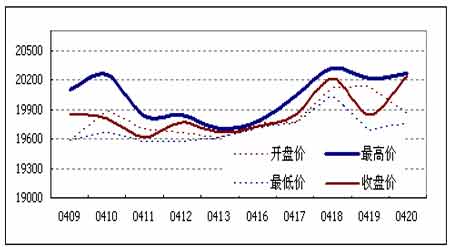

����ͭ�г����� ���� ���� �������������·ݺ������ͭ�г������߳���һ�ֺ�����ҵ��������飬Ŀǰ��ͭ�Ѿ�����8000��Ԫһ�ߡ�����ͭ���������й������������˹ؼ����ã����ǡ��й����ء�Ҳ��һ��˫�н���һ��ʧȥ���й����̵�֧�֣�ͭ�۳����������Ҳ�����������ˣ���˶��ڡ��й����ء�������֤�ؿ����г���������ʱ��һ�����ѻ��Ƿdz���Ҫ�ġ� �����ݹ���ͳ�ƾ����µ����ݣ�2007���һ�����й�GDP����������11.2%������ǰ�ڹ�����2006���10.7%����һ����CPI����2.7%��������й�������Ȼ���ڸ��ٷ�չ�Ĺ����С����õĸ��ٷ�չ���ڽ����г���������֧�֣�����˵�������ڡ��й����ء��Ĵ��ڣ�ͭ�г��ij���ţ�л�����Ȼ�dz��ι̡� �������ڹ����й�ͭ������ҵ���뱸��߷��ڣ������ƶ��۸�����߸ߣ��Ƚ����Եı��־���ͭ�б�������������5���³��ֽϺõ�������ͷ���������ݵ�ǿ��Ҳ��֤���й����������ӣ��й�����������������ʾ��ǰ3�����й�ͭ�������ۼ�Ϊ776576�֣�ͬ��������58%��ͬʱLMEͭ�����������»���Ҳ�Ӳ��淴ӳ���й����ѵ��ٶ����¡����IJ����½�֤ʵͭ����ԴԴ���ϵ������й��������г�ͭ��ע���ֵ���Ȼ�ȶ���1.5���֮�ϣ�Ҳ��ʾĿǰ�Ŀ���½���ֽ��õ�ά�֣�����������ͭ�۹��ɳ֡��� ��������LMEͭ�ۻص�8000��Ԫһ�ߣ��г��ֹ������ٴγ��֣���������Ϊ������������������ͭ�ۿ����ߵø��ߡ����߲���ͬ�����жϣ���Ȼ���߳��ڿ���ͭ�г����������ǵĹ����Ƿdz����ӵģ�ͭ��Ҫ����߸߱�����һ���������Ǿ����й�ͭ�������ڵڶ�����ά�ִ�������ľ������LME������½�������ǽ���10������£����Ƕ�������Ȼ����ʵ����һĿ�ꡣ����ԭ�����£���һ���й�ͭ������ҵ�ڶ����ȵĴ����ʱ����Ҫ�������Ŀ�档�й���ҵ������һ����1���������ң�һ��������ϣ��ڱȽϳ���һ��ʱ�������ѽ�������ƽ������ʹ���ֵڶ��ι���ģҲ��С�ڵ�һ�Σ����Զ����ȵı��������������ϼѱ��֡�������й�������г�ͭ���ѱȽ�ƽ�����������Եķ��ز��г���ƣ��������ҵ���ݳ�Ϊ�����������ѵ���Ҫ���أ���ʹ���ز��г�������ҵ��������Ҳ����������ҵ��棬�Ա����������Ĺ��ײ���ŷ���г���2006�����7.7%��������������֧��ͭ�е��������������ڿ����������ƺ�������Ҫԭ��������ҵ�Ŀ��Ƚϳ�ԣ�����ŷ���г����ֻ���ˮҲ�ܿ����� ���������й���ҵ�������صIJɹ��߳����˺�ͭ�۽�ʧȥǿ������֧�֣���˵����������⡣Ԥ�Ƶ�������5�³���ʼ��ʱ��Ҫ����2����������(Լ77�죬55��������)��Ԥ��7�³����Ե�������͵�6000��Ԫһ�ߡ���䣬5����Ѯ��6����Ѯ����һ�η���(7000-8000��Ԫ)����Ҫ�����ڵ�һ�ο��������Ϻ��й��ڶ������ѳ��������������������ڶ������й���ҵ��������Ҫ��Դ�����Ŀ�棬��˶�ͭ��֧���������ޣ���Ҳ�ǽ��Ե�������Ҫԭ����۵���ֻ���������������ĵ��������á��� ���������棺 ����ͭ��������˰���ܱ�ȡ�� �����������ڵص�ó��˳�����������ͭ���ij�����˰�Żݽ�����һ���ۼ�����ȡ��������ͭ���ڹ�˰���п��ܵ�����30%�� ��������ͭ���ڹ�˰���ϵ���30% �������й���ɫ������ҵЭ�ḱ�᳤��������ʾ�������Ӵ��ó��˳�ͭ����Ʒ˰���Żݵ�����ֻ��ʱ�����⣬�����ⲻ����Ҫ�ܳ�ʱ�䡣Ȼ������ȴ�ܾ�¶ִ��ʱ�����ȥ�꣬�ڵ��Ѱ�ͭ��Ʒ������Ʒ�ij�����˰�Żݷֱ������5%��11%������ͭ��ԭ���ij��ڹ�˰����5%�ϵ���15%�� ������ͭ���ȱ�����������ͭ �����ڵ������ͭ����Ӧ��ȱ������£������ӴӺ����չ���ͭ���Ӷ�������ڶ�ͭ�������й����꽫�ӽ���ͭ��������ͭ��������ұ������125���ͭ����ȥ���122�������Լ3%����ͭ��ռ��ͭұ��ԭ���ϵ�27%�������ڽ��������й�����������102��ַ�ͭ�� ������ͬ������4%���й����꾫ͭ����������30�����327��֡������ڽ����й���ͭ�������������������º�ͭ����ز�Ʒ�Ľ��������꼤��61%��ʹͭ�۽����ۻ��Ƿ��ﵽ25%�� ���������������ֶ�����ͭҵ�ṹ ���������⣬����ڵ�ͭұ����ģ��С����������ܺĸ�������Ⱦ���ص����⣬���ҷ���ί�������о־ֳ��������ڱ������еġ��������й���ɫ������ҵ����չ��̳���ϱ�ʾ����������ϸ��г��롢�����������ٳɹ����Ӵ���̭��������ϵȷ��棬���þ��á����ɺͱ�Ҫ�������ֶΣ������ӿ�ͭ��ҵ�Ľṹ��������ʩ����������ڹ�����ϡ�ͭұ����ҵ������������ҵ������ʵ�����ල�Ͷ�̬��������ֹäĿͶ�ʣ��Ӵ�ִ��������̭���������ҵ��ʵʩ����ۡ�ˮ�ۣ�������۷ѵ����ձ��ȡ� ���������� �����ҹ���һ��ͭ��Դ��ȱ�Ĺ��ң����ڴ������ڿ��ԭ�ϡ�����ͭ������ͭ��ͭ�ģ����ڽ��빤ҵ�������л��ĸ��ٷ�չʱ�ڣ����������Ǵ����������ˣ��ҹ�ͭҵ������ȡ���������������Ϊ�����Գ��ڲ�ȡ���������ơ� �����ҹ�֧��ͨ���ҿ�̽������ͭ��Դ�Ĵ������Ա�֤ͭ��Դ��Ҫ���Ը��ʣ�������ҵӦ�û�����չ���ʺ�����֧����ʵ������ҵ�������ͭ��Դ����������ȶ�ͭ�Ĺ�Ӧ������Ҳ������ͭ���ں��ڷ�ͭ�Ļ��������ã�������Դ�������ã�������չѭ�����ã�����ͭ����Ҫ��21%�ϵ���35%�� �������ҹ��������ͭұ����ҵ��äĿͶ�ʣ��Լ�ͭҵ��Ʒ�ij��ڡ����ҷ���ί���������Ȳ����Ⱥ��˶�ͭ��ҵʵʩ��۵��ص������ļ����ϸ�ִ��ͭұ�����ӹ���Ŀ�ı����ƣ�����ͭ��Ʒ�ij������ߣ�ȡ��ͭ����ӹ�ó�ף����ͭ������ڹ�˰���µ�ͭ�IJ�Ʒ�ij�����˰������ͭ��Ʒ���ڡ� �������г����� ���� ����LME�����������ܳ��������ܵ������ƣ��ܶ�����ͭ�����³��2900��Ԫδ���ٴλص������������������Ʋ��䡣�������ܳн��������Ƽ������20000������ͻ��20000�������ڹ��д��Ӱ����δ����ס�������ܿ��������Ӱ���ٴ�����20000֮�ϣ���������ǿ��������������������ٴδ���½�15927�֣��ܿ��61644�������ֻ�����19920-19950����ˮ����������40-70�����ij����½��Լ���ˮ���߸�Ԥʾ�Ź������ѵĻָ����⽫֧�����۽�һ���߸ߡ� �������������ٴ���ǿ��������ͭп�г����������á����������ľ�������ǿ��Ԥ��Ҳ���������Щ������������3�·��ݿ�����������0.8%��2��������Ϊ����7.6%����ֵΪ����9.0%�� �������չ�����3�·���ó��������ʾ���ҹ���2004��4��������һ�γ�Ϊ�������Ͻ�ľ����ڹ���3�·��������Ͻ�ľ������ܼ�Ϊ8960�֣��ǽ�3������һ�γ�Ϊ�����ڵ��·ݡ�ǰ�����£��й�������5.2����������Ͻ𣬽�ȥ��ͬ�ڵ�17.5��ִ���½��� �������й������Ʒ���ڴ��������3�·ݾ����ڴ���¼���ϼ�Ϊ9.5��֣�2�·�Ϊ8.3��֣�ȥ��3�·�Ϊ3.2��֡���һ���ȣ����Ʒ�������ܼ�Ϊ24.4��֣�ȥ��ͬ�ڽ�Ϊ5.5��֡���˵�������Ͻ��Ʒ��������Ȼǿ�������������Ѿ�ת�����ΰ��Ʒ�� �����������ԭ�������Ѹ������Ҳ�������ɡ�������������ƹ�ί���ŷ����˽�׳���ڹ����Ƽ���ҵ����������ý��¶����ʮһ�塱�ڼ䣬�ҹ�����ʱ������ɻ������ơ���Ϊ��ɻ���������Ҫ�IJ��ϣ����ռ�(�����6��������)����屻�㷺�����ڷɻ�������β���������ؼ���λ��������DZ���� ������Σ���ͭ��ʼ��ά����3�������۵�����£�ͭ��������Ҳ��ʼո¶ͷ�ǣ���������Ϊͭ��40%���ɱ���Ϊͭ��60%��ʹ��ͭ�����������ͭ�ߣ��ܹ�����Ƚ�Լԭ���ϳɱ����ݱ����˽⣬������ʡ�����н���3�·ݵķ籩���У������ĵ�������ڻָ����������У�ͭ�������ߵ��µõ��㷺Ӧ�á���һ�г����������ڿ��������С� �������ڹ��������������������㣬����һ����ǰ�ij��ұ�����֧�Ź������ۡ��ֻ��ڹ�Ӧƫ����֧���£��Ѿ�����С����ˮ�ľ��棬���ڶ���������ֱ�ӵ��������á� ���������֡��в�ȷ�� ��������Ŀǰ�Ĵ�ֲ����߱��Ľ������ԣ������г��ѳ����߱��ˡ����֡���ǰ�����������ڽ���ڶ�����֮���й������ĵ�������ܽ������ͷţ������6-9��֮���г�ѹ�������������ɴ��Ʋ⣬��ʹ�г����淢�������֡�����ʱ��Ҳ��̫���ܳ�����6��֮�� ���������6����Ѯ�����֡���δ�ܳ��֣����ų���ͷ���̵Ŀ����ԡ���ʱ�������г��Ĵ�����佫���ɱ���ش������������������ɱ��ۿ�£���������ų������ɱ���������֡����ǣ������ʱ����������֡��Ʋ֡����飬��Ӧ���������ȼ��Ƿ��������й�ԭ���ij��ڡ�����Ŀǰ�����̵���������Ʋ⣬��ǿ�����ĸ�ֽ�������������������֡���ʹ�ȼ���6.7������£����ʱ�й������д����������ڣ���LME�г������پ���ʵ�̽����ѹ���£����Ʋ֡��ܷ�ɹ���ֵ�û��ɡ����� ���������ϣ�LME�����ط������������ڡ��ϵ�����λ2900��20��Ԫ�����ٶ�����������ͷ������ͻ��2950������Ŀ��3300��Ԫ������֧��λ��2750��2650��60��Ԫ������2650�����²����µ����ܣ����ط���Ҫ��2550��60��Ԫ������0707������Լ��һĿ��λ20430Ԫ���֣��ڶ�Ŀ��21120Ԫ���֡� �������ײ��ԣ�2700�����ͷ����У�ֹ��2660��Ԫ������������У�ֹӯ19900Ԫ��

������������

��֧��Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||