不支持Flash

|

|

|

|

郑糖期价阶段性回调 多空双方出现减仓筑底迹象http://www.sina.com.cn 2007年04月19日 00:42 中大期货

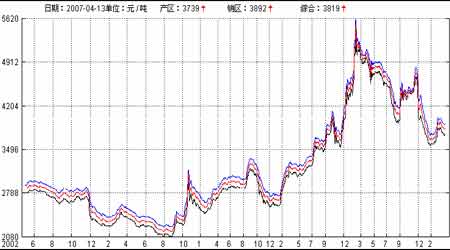

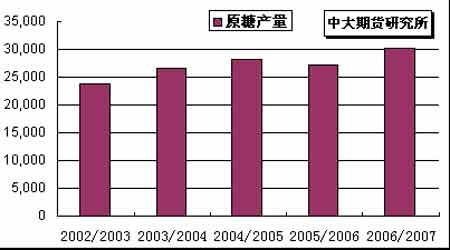

内 容 摘 要 NYBOT#11 原糖本周持续弱势振荡。由于30 日0705 期约摘牌,基金继续0705/0707 期约间的差价套利抛售,但受贸易商和散户在同类交易中买盘推动,近月期价并未再度跌破月初最低点。只有当0705 期价攀升至10.01 美分/磅的高位后,才招来贸易卖盘以及基金卖盘,临近周末期价小幅回落。 目前巴西中南部主产区07/08 年度新榨季新糖供应增加,美盘后市基本面偏弱。近月合约跌破10美分/磅后,下档阻力位暂看9.50美分/磅。后市继续关注基金方面针对近远月期约间差价套利交易以及迁仓操作对美盘的影响。 CZCE 白糖本周阶段性回调。美盘表现疲弱加之国内基本面缺乏利多消息,场内多空双方有减仓筑底迹象。国内现货市场持续购销清淡亦打压期价,SR707 期价再度回到年内低点3850 元/吨附近。 目前国内现货市场持续淡销,而产区榨季已近尾声,随着五一长假临近,夏季消费旺季到来令国内基本面改善。主力SR707 短期内振荡行情可能还将持续,投资者保持短线思路为宜,五一前暂不建议重仓入市。 一、 国内外期市行情综述 NYBOT#11 原糖期价本周持续弱势振荡。由于30日0705期约摘牌,基金继续0705/0707期约间的差价套利抛售,但受贸易商和散户在同类交易中买盘推动,近月期价并未再度跌破月初最低点。只有当0705 期价攀升至10.01美分/磅的高位后,才招来贸易卖盘以及基金卖盘,临近周末期价小幅回落。 图1.NYBOT#11原糖5月期约日K线 图2.CZCE白糖707合约日K线 CZCE 白糖本周阶段性回调。美盘表现疲弱加之国内基本面缺乏利多消息,场内多空双方有减仓筑底迹象。国内现货市场持续购销清淡亦打压期价,SR707 期价再度回到年内低点3850 元/吨附近。 二、 国内现货市场行情综述 本周国内现货市场报价小幅下跌。产区糖价累计跌幅仅在20-40元/吨之间,销区糖价累计跌幅亦普遍在10-40 元/吨之间,量尚没有明显起色。 产区:商家、小厂的站台价基本维持3730 元/吨左右报价,大集团则坚持3800 元/吨关口价。云南,昆明仓库报价本周徘徊在3600-3630 元/吨之间,较上周小幅下调30元/吨,由于成交较少,所以并未反映有明显的发运困难。湛江糖仓库报价主要在3740-3760 元/吨之间,较上周下调40元/吨,部分成交,销量表现也较为一般。 销区:本周糖价窄幅下调。一周累计跌幅普遍在10-40 元/吨之间,销量表现平平。商家当前仍以观望心态为主;一部分销地商家虽表示在4 月下旬有补库的需求,但需要继续等待产销两地拉开合适的价差,且作的将是适量采购。 图3.国内各地糖价综合指数走势图 (截至4月13 日) 分析: 当前业界多空分歧明显,双方都在试图寻求突破盘整局面以顺势战胜对方。增产心理预期的进一步上调,使产区持糖厂商仍然表现出不同的销售心态;而面对即将到来的夏季备糖期,大集团维持了多时的坚挺报价尚没有轻易放弃理由。因此,预计下周糖价仍将以小幅的盘整走势为主。 三、 主要影响因素分析 (一)供求面 1.巴西――中南部产区半数开榨 巴西中南部50%的糖厂已经开榨,2007/08榨季将有16 家新糖厂投产,每家糖厂的年入榨能力为100-150 万吨。目前榨季生产工作进展迅速。圣保罗蔗产联盟主席表示,虽然要到5 月之后才进行第一次估产,但2007/08 榨季中南部的甘蔗产量无疑将再创历史新高,预计将达到4.15-4.2 亿吨。 图4.巴西历年原糖产量(单位:千吨)

【发表评论】

|

|||||||||||||