不支持Flash

|

|

|

|

内外玉米市场持续盘整 近期天气市特征逐渐显现(3)http://www.sina.com.cn 2007年04月19日 00:40 中大期货

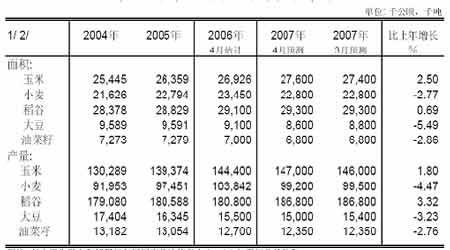

(二).利空因素 1.美国USDA4月报告继续发布利空数据 4 月10 日美国农业部发布了最新的月度供需报告,玉米市场具体如下: 美国:本月报告未对06/07 年度美国玉米供应量做调整。从需求面看,本月将本年度美国玉米饲料消费量下调,下调至58.5 亿蒲,比上月的59.75 亿蒲减少了1.25 亿蒲,主要是第二季度饲料消费量低于预期。但未对乙醇用玉米消费量和出口量进行调整,分别为21.5亿蒲和22.5亿蒲。因此,本月需求总量下调了1.25亿蒲。导致期末库存相应上调到了8.77亿蒲,高于市场预期的8.26 亿蒲。本月预计06/07年度农场平均价在3-3.2美元/蒲式耳。 全球:本月USDA 将全球玉米产量调高270 万吨,主要是非洲和南美产量增加;而饲料消费下调了300 万吨,消费总量下调了150万吨,最终期末库存调增了400 万吨。从产量上看,阿根廷玉米产量上调了50 万吨至2200万吨,出口调高了50万吨至1450万吨,去年产量为1580 万吨,出口量为1000 万吨。巴西玉米产量上调150 万吨至4950 万吨,去年为4170万吨,出口量为650万吨,去年为450万吨。而南非玉米产量下调了100万吨至600 万吨,主要是3 月期间的旱情影响。本月全球玉米贸易量调整不大,主要是中国玉米出口下调了50 万吨至350 万吨,抵消了阿根廷出口上调的50万吨。从期末库存看,主要是美国期末库存调增了320 万吨,巴西调增了80 万吨以及中国库存调增了50万吨。 中国:美国农业部本月仅将中国玉米出口调低50万吨至350 万吨,其他数据没有调整,因此,本年度期末库存相应增加了50 万吨至3386 万吨。 图7.美国历年玉米种植面积 单位:英亩 注:2007/2008为USDA预测值。 分析: 本次月度报告数据偏空,但市场反应淡静。CBOT 当天收盘甚至全线上涨。大连市场亦 保持窄幅盘整。我们认为这主要是3 月30 日USDA 公布新季预估面积将大大增加已经令市场对于后期玉米扩种增产有了充分的心理准备。并且随着玉米春播季节的展开,市场的关注焦点开始转移至产区的天气状况。 3. 比价效应刺激国内玉米播种面积增长 据国家粮油信息中心预计,2006 年我国玉米的播种面积为2712 万公顷,较2005 年增长 76 万公顷,增幅为2.89%,玉米产量预计为14400 万吨,较2005 年的13937 万吨增长463 万吨,增幅为3.32%。同时预计,2007 年中国玉米播种面积为2740 万公顷,较上年的2712 万公顷增加28万公顷,增幅1.03%,主要原因是玉米种植效益高于大豆,使一部分大 豆播种面积转移到玉米中。在天气状况基本正常的情况下,预计2007 年中国玉米的产量为14600 万吨,较上年14400 万吨增长200万吨,增幅1.39%。玉米产量的提高,将会增强市场的供给能力。 引起上述面积增减的主要因素是,玉米种植效益高于大豆,促使一部分大豆播种面积改种玉米。去年10 月份以来,中国玉米价格大涨,种植玉米的农民在较高价位抛售了玉米,尝到了暴利的甜头。而去年,大豆的行情低迷。据粗步统计,2006 年,种玉米的收益是种大豆收益的两倍。这种收益差激发了农民今年种植玉米的热情。 表1.中国主要粮食作物面积和产量预计 来源:国家粮油信息中心 四、 结论 综合近期内外盘情况,我们对后市行情预计如下: 美国新季玉米面临大规模增种,未来供应量增长对盘面形成压力,但近期美盘天气市特征明显。因后期产区天气条件不利于春播,料将支持美盘期价; 国内东北产区进入春播阶段后,农民将暂缓售粮。后期粮库及贸易商将开始收购。而畜禽养殖业饲料需求随着五一长假临近有望改善; 主力C0709合约本周成交较前两周更为活跃,但持仓将近百万继续抑制盘面波幅。多空双方在1650~1750元/吨区间内陷入对峙。随着基本面条件有所改善,后期有望突破目前盘整格局。建议尝试逢低买入。 五、近期关注重点: 美盘基金期货期权持仓变化; 国内外春播期气候条件和播种面积变化; 四、五月份国内东北产区玉米上市与收购情况; 国内铁路建设基金征收及运输对南北产销区的影响程度; 春季畜禽疫病。 中大期货 骆晓玲

【发表评论】

|

||||||||||||||