|

|

|

|

|

国内现货进入淡销季节 糖市缺乏真正转市基础(3)http://www.sina.com.cn 2007年04月13日 01:22 中大期货

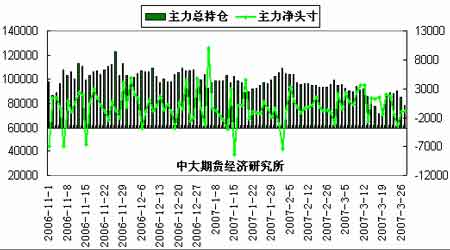

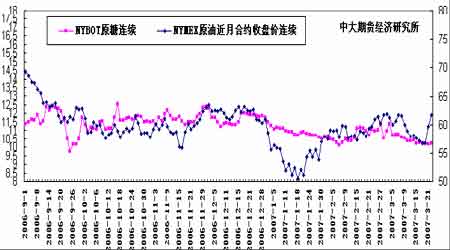

2.CZCE一级白糖 本月郑州盘面政策性因素一度占据主导地位。6 日天津会议结束后,投机多头随即加大了在各合约上的作多力度。进入中下旬,主力资金逐步自SR705 合约移仓至SR707 合约之上。 双方在4070元/吨附近展开拉锯战。由于现货市场销量清淡,本轮由资金力量推动的行情一 波三折,预计在基本面改善前,多空双方仍将保持这种振荡市操作。 图9.郑糖近月连续收盘价及主力净持仓变化 (四).相关市场分析 通常认为原糖的能源属性令该品种与原油期价存在一定联动关系。由于去年八月以来,全球新榨季食糖供应预计增加,糖价上方压力加大,而国际原油市场则受到中东局势影响,一直居高不下,因而两者近月走势出现较大偏离。 自1 月NYMEX 原油期价触底回弹以来,进入3 月继续测试55-65美元/桶一线阻力,后期原油及原糖两者可参照性再度加强。 值得注意的是,每年5 月前后大西洋海域将进入飓风季节,届时随着夏季用油高峰期的到来,后期油价如再度冲高,则对于原糖期价将构成利多支持。 图10.NYBOT#11原糖连续收盘价与NYMEX原油期货连续收盘价对比(2006/9/1~2007/03/22) (五).国际机构观点及简要评述 1. 澳大利亚农业和资源经济局ABARE 澳大利亚农业和资源经济局(ABARE)在其6 日发布的季度报告中认为,由于澳大利亚的甘蔗生产已摆脱了去年“拉里”飓风的影响,加上甘蔗黑穗病造成的负面影响没有预期的严重,估计07-08 制糖年(7 月-6 月)澳大利亚的原糖产量将增长10%,从拟于今年6 月30日结束的06-07 制糖年的465万吨上升到510 万吨的水平。虽然国际糖价大幅下跌可能会影响到澳大利亚的食糖出口,但估计07-08 制糖年澳大利亚的食糖出口量仍可望从06-07制糖年的365 万吨上升到397 万吨的水平,不过,食糖出口总值有可能从06-07 制糖年的10.6亿澳元降至9.30 亿澳元的水平。 ABARE 认为,鉴于澳大利亚可供扩大甘蔗生产的耕地面积有限,估计澳大利亚,尤其是昆士兰州提升食糖产量将受到耕地资源的限制。至于国际市场,ABARE认为,估计06-07制糖年国际食糖平均价将从05-06 制糖年的15.8 美分/磅跌至11.50 美分/磅的水平,07-08制糖年将进一步下滑17%,跌至9.50 美分/磅一线。05-06 制糖年期间国际糖价大幅上涨不仅极大地推动了06-07 制糖年全球的食糖生产,同时在消费需求增长速度远低于生产增长速度的背景下导致全球的食糖库存量增加。 从目前的情况看,估计07-08 制糖年全球的食糖产量将再次超过消费需求量,如此将对国际糖价形成进一步的压力。尽管食糖增产主要集中在巴西,但未来5 年印度、泰国、中国和俄罗斯联邦等主要食糖进口国和出口国的食糖产量也将呈现不同幅度的增长。 初步估计07-08 制糖年全球的食糖产量将从本制糖年的1.598 亿吨上升到1.620 亿吨的水平,05-06 制糖年全球实际产糖1.497 亿吨;全球的食糖消费需求量将从本制糖年的1.531 亿吨上升到1.562 亿吨的水平,05-06 制糖年全球的食糖实际消费需求量约为1.506亿吨;全球的食糖库存量将从本制糖年的6,720万吨增至7,310万吨,05-06 制糖年全球的实际库存量为6,050万吨。 评析:全球糖市供过于求。看空。 2.国际糖业分析机构F.O.Licht 国际糖业分析机构F.O.Licht近日表示,本榨季由于几个国家决定收储,因此食糖过剩情况将不会像当初预计那么严重,不过2007/08 榨季的产量过剩将会引发一些问题,预计巴西2007/08 榨季新糖上市后国际糖价将跌到10 美分以下。Licht 表示,由于巴西、印度、中国、巴基斯坦和俄罗斯等国的食糖产量大幅增长,预计2006/07 榨季的期末库存将达到7310 万吨。俄罗斯在未来一段时间内将不会大量入市购糖,最大的食糖出口国巴西专注于扩大中东市场,或者增长国内的酒精产量方面。 评析:看空。 三.结论及操作建议 国际市场 综合美盘情况,我们的结论及操作建议如下: Ø长期来看,全球食糖市场总体供给过剩,近期巴西中南部产区进入07/08 年度新榨季,新糖供应增加,美盘后市基本面总体持续偏弱。 Ø投资基金近期针对近远月期约间差价套利交易导致盘中波幅加大。目前美盘依然 缺乏转市基础。短线继续测试前期10美分/磅区域支撑是否有效。 国内市场 综合国内情况我们的结论及操作建议如下: Ø3 月以来国内现货市场进入淡销季节,而产区榨季已过大半,后期供应依然源源不断,期市尚缺乏真正的转市基础; Ø主多资金推动SR707 合约于下旬突破4000 元/吨整数关口后,在前期高点4070元/吨一线附近再度遭遇空头打压。临近月末双方各自减持头寸,期价于4000~4070 元/吨区间内展开盘整。在基本面情况改善前,建议投资者不可盲目跟风, 保持短线思路为宜。 ★ 后市关注重点: 国际: Ø国际原油等周边商品期货及CRB指数走势; Ø基金期货/期权持仓变化。 Ø为适应ICE电子盘冗长的交易时间, NYBOT糖市从3月16日已开始以美国东部时间08:10分开盘,下午12:30分收盘。对应北京时间为21:10至次日凌晨1:30。 国内: Ø国内现货市场食糖销售情况。 中大期货 骆晓玲

【发表评论】

|

||||||||||||||