|

|

|

|

|

�����ֻ����뵭������ ����ȱ������ת�л���http://www.sina.com.cn 2007��04��13�� 01:22 �д��ڻ�

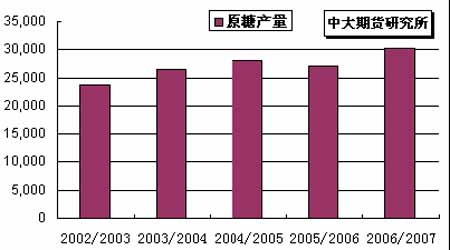

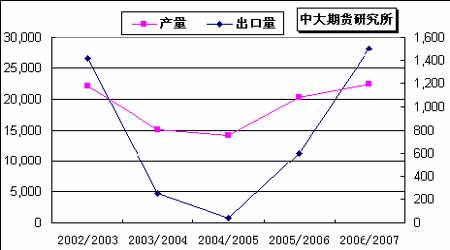

������ �� ժ Ҫ ����NYBOT#11ԭ�DZ��³����������ơ�������������������ե�����ϲ���������Ѯ����07/08 ��ե�����ɴ�ȫ��ʳ�ǹ�Ӧ�������ڽ���������ŦԼ����Ͷ�ʻ�����Խ�Զ����Լ�������������Լ�ó�����̽��������в���Ƶ��������0705��Լ����ʱ��Χ��10.2����/��һ��խ��������28������һ�ȵ���9.85����/����Ϊ2005��10���������λ�� ��������������ȫ��ʳ���г����幩����ʣ�����̺��л������������ƫ���� ��������Ԥ�����̽���������ǰ��10����/������֧�����ȡ� ����CZCE�����ڻ�����CZCE���DZ�������ǿ�����̡�6����Э��������ٿ������������˹���ϣ�������Ǽ��ȶ���3500��3800 Ԫ/�������ڵ�����֣����������������Ϣ�������С������������ֻ��г��Դ��ڵ�����ǰ������δ�ܵõ���������Ч��ϡ������ʽ������Ѯ��ʼ���Ʋ�SR707 ��Լ���ڼ�ͻ��4000 Ԫ/��������غ���4070 Ԫ/��ǰ�ڸߵ㸽���Ŵ�������ͷ��ѹ���ٽ���ĩ����շ�˫˫����ͷ�硣SR707����ʱ��Χ�����ռ�ʮ�վ���խ�������� �����ڻ������������ǰ������Ͷ����Ӧע�����äĿ���ʽ������ƶ��µĵ������ƣ����ֶ���˼·Ϊ�ˡ� ����һ.�¶��������� ���������г� ����NYBOT#11 ԭ���ڼ۱��³����������ơ������������������ո���ե�����ϲ��ڱ�������Ѯ�ֿ�ե����07/08��ե�����ɴ�ȫ��ʳ�ǹ�Ӧ�������ڽ���������ŦԼ���������Ͷ������0705/0707 ��Լ���в�������Լ�ó�����̽���Ϊ��������0705 ��Լ����ʱ����Χ��10.2 ����/��һ��խ��������28 ������һ�ȵ���9.85 ����/����Ϊ2005 ��10 ���������λ�� ����ͼ1.NYBOT#11ԭ��5�º�Լ��K�� ���� ���������г� ����CZCE ���DZ�������ǿ�����̡�6 ����Э��������ٿ������������˹���ϣ�������Ǽ��ȶ���3500��3800Ԫ/�������ڵ�����֣����������������Ϣ�������С������ֻ��г��Դ��ڵ�����֣��ǰ������δ�ܵõ���������Ч��ϡ�֣�������ʽ������Ѯ��ʼ���Ʋ�SR707 ��Լ���ڼ�ͻ��4000Ԫ/��������غ���4070 Ԫ/��ǰ�ڸߵ㸽���Ŵ�������ͷ��ѹ���ٽ���ĩ����շ�˫˫����ͷ�硣SR707����ʱ��Χ�����ռ�ʮ�վ���խ�������� ����ͼ2.CZCE-SR707��Լ��K�� ���� ������.Ӱ�����ط��� ����(һ)�����г� ����1.�����D�D���ϲ�����������ե�� ���ھƾ����� ����3 ��9 �գ� �����⽻�������������˹ǩ���˰����Ҵ�ȼ�Ϻ�������¼����������ս�����ˣ���ͬ�ƶ��Ҵ�ȼ�ϵ��ƹ��Ӧ�á�����2006 ������Ҵ�ȼ��175 ����������30���������г�������17.6 ������Լռ��������ƾ���������34 �ڹ�����52%��ͨ�����ձȺ�������ӽ�����4.754 �ڹ����������ƾ���Լռ����������ھƾ�������14%����������ԭ�ڴ���ʲ�ð�ʱ��ȡ�����Ҵ����ڹ�˰��ʹ������ҵ��ø������档��˫��û�д��Э�顣 ��������ũҵ�����¹��ƽ����ǰѲ��������еľƾ�������Ŀǰ��23%�ϵ���25%�����⣬��Ŀǰ������������Ƹտ�ʼ��07-08 ����������ľƾ���������06-07������Ļ���������12.3%����200�ڹ�����ˮƽ�������Ĵ־ƾ�������������ڻ��ȼ���������������⣬����������������ľƾ����������Ը���06-07 ������35�ڹ�����ˮƽ�� �����ٽ���ĩ�������ϲ���������������ת����������ե�������Ŀ�չ�� �����ݰ���ʥ�������������(Unica)19 �ճƣ��������ݺ�ʥ�����ݵ�һЩ�dz�������3��ĩ�����������꣬��������Ϊ��������ʳ�Ǻ;ƾ������ݵ�ʥ��������˵�������ڶ����dz��ƻ���4 ������Ѯ��ե��Ȼ���ݵ���ó����˵������δ�����ոõ�����������������Ӱ��֮�⣬���������Ŀ�ե���̶������ڿ�ʼ�� ����2007 ��1-2 �°�����ʳ�dz��ڶ�����65%���ƾ����ڶ�Ϊ2.51����Ԫ������145%���ƾ���ҵͷ��������ij�������ﵽ11 ����Ԫ��ͬ������78.4%��ʳ�Ǻ;ƾ��ij���������Ǵﵽ��73 ����Ԫ��һ�dz������ʾ����δ�������ڣ�����60%�ĸ��Ὣ���������ƾ�����Ŀǰ�ı���Ϊ50%�� ����ͼ3.��������ԭ�Dz���(��λ��ǧ��) ���� ����2.ӡ�ȨD�D����Ԥ���ϵ� ����ͬʱ���� ����ӡ���dz�Э��(ISMA)Ԥ�⣬���ڸ����������������ڽ���9 �·ݽ�����06-07 ������ӡ�ȵ�ʳ�Dz���������ȥ��9�·�Ԥ�ڵ�2,400��֣��ﵽ2,500 ��ֵ�ˮƽ�� ����Ŀǰ�dz�����13,370 ӡ��¬��/��(����˰��Լ��302 ��Ԫ/��)�ļ۸����ǣ����ۼ��ѽӽ������Բ�����ʽ���۸����˵�ʳ�ǵļ۸�Ϊ�˱��Ȿ��ijһʱ�����г��ϵ�ʳ�ǹ����������������dz������Ѿ��������������г�Ͷ��ʳ�ǡ�����ӡ���������ߵĹ涨��ÿ�����dz���Ͷ�Ź����г���ʳ������������˵���㡣 ������Ŀǰ�����������ӡ�ȹ������г�2,000��ֵ���������������06-07���������9 �·ݽ���ʱӡ�ȵ�ʳ�ǹ�����ʣ�����ٽ��ﵽ900 ��֡��ڱ�������ӡ�ȵ�ʳ�dz�����������ܻᳬ��60-80 ��ֵı����£�ʳ�ǹ���������ʣ���п��ܻ���������Ǽۡ�������ʾ���Խ���1 �·�ӡ���������������ʳ�dz��ڽ���������ӡ�Ƚ�������Լ16 ��֡�ʳ�ǣ����൱�ڱ�������100 ���Ԥ�ڳ�������16%��ӡ��ũҵ�����Ʊ�������ӡ�ȵ�ʳ�dz��������ܴﵽ150��֡�ӡ����ҵ����Ϊ��Ϊ�����Ǽ��µ����dz��γɵ�ѹ���Լ����Ͳִ��ɱ�����������Ӧ���մ���ͬʱ��Ӧ�ø�ʳ�dz������ṩ���䲹����ʹʳ�dz��ڳ�Ϊ���ܡ� ����Ϊ��Ӧ�Խ����������ľ��棬Ŀǰӡ�ȹٷ����ڿ��ǽ���ʳ�ǻ��������⣬��������û�����յľ��������� ����������Ϊ����������ȫ��ڶ�����ǹ�--ӡ��ʳ�Dz�����������п��ܻ�Ӿ�ȫ��ʳ�ǹ�����ʣ������һ�����ƹ����Ǽ۵������� ����ͼ4.ӡ��ʳ�Dz������������Ա�(��λ��ǧ��) ���� ����3. �Ĵ����ǨD�D07/08�����꽫����200���ʳ��������� �������հĴ�����ũҵ����Դ���þ�(ABARE)6 �յ�Ԥ�⣬���ڰĴ����ǵĸ��������Ѱ�����ȥ�ꡰ���쫷��Ӱ�죬���ϸ�����벡��ɵĸ���Ӱ��û��Ԥ�ڵ����أ�����07-08 ������(7 ��-6 ��)�Ĵ����ǵ�ԭ�Dz���������10%�������ڽ���6��30 �ս�����06-07 �������465���������510��ֵ�ˮƽ�� ����4. ����˹�D�D����ԭ�Dz������� ����ǩ���½���Э�� �����ݶ���˹�dz�����(Soyuzrossakhar)14�չ������ݣ�����1 ��1 ��-3 ��7 ���ڼ����˹�ý���ԭ�ǹ�������66.7��ְ��ǣ���ȥ��ͬ�ڴ�����Dz�����2 �����ϡ�������ʾ�������г��ϴ��Խ���˹����Ҫ����ϵ�ԭ�ǽ��ڹ�˰��Ӱ�죬����1 ��1 ��-7 ��7 ���ڼ����˹���dz����յ�74.5��ֽ���ԭ�ǣ�ȥ��ͬ�����dz����յ�35.9��ֽ���ԭ�ǣ���Ŀǰ����������������ǰ����˹���������������ԭ�ǽ��ڹ�˰����3 ��7 ��ʱ����˹ȫ������22�����dz��ڼӹ�����ԭ�ǣ�ȥ��ͬ��ȫ������14 �����dz��ڼӹ�����ԭ�ǡ� ����23 �ն���˹����Mikhail Fradkov ��Ȩũҵ�������Ͱ���˹ǩ����һ������ṩʳ�ǵľ���Э�飬����˹�������˹����ʳ�ǡ��ڽ���1 �·ݣ������ʹ�����ɰ������˹�ṩʳ�ǵ�һ��Э�顣�����¹涨��Э���У�2007 �����˹�����˹�ṩ��ʳ������Ϊ18 ��֣�2008 ��Ĺ�Ӧ��������Ϊ10 ��֡�Э���л�ȡ����Ŀǰ˫��֮����˫��ó���ϵĴ��ڵĸ��������Լ�������ʩ������ʳ�dz��ڵij���֮ǰ����˹��ָ�ذѴӽ���ԭ�Ǽӹ�������ʳ�dz䵱����dz��ڵ�����˹��ֱ�����ڰ���˹�ű������ѹ��������������ʳ�dz��ڵ�����˹�� ����5. ŷ�˨D�D����δ������������ʳ�Dz���400-600��� ����ŷ��ίԱ�᱾�±�ʾ����5 �·ݶ�һЩ��ҵ�ĸ��ʩ����˵����Ϊ���������̽���ʳ�Dz�������ʱŷ��ίԱ�ὫͶƱ�����Ƿ�����ó�50 ��ŷԪ��֧�ֲ���������ʳ�Dz���������ŷ��ίԱ��ĸĸ�ƻ���δ��4 ��������ŷ�˵�ʳ�Dz���������400-600 ���ʳ�ǣ�����һ����ŷ�˽���Ϊһ��ʳ�Ǿ����ڵ����� ����12 ��ŷ������ʽ������07-08������27 ����Ա����ʳ�������������������ŷ�˽���������ҵ���߽��иĸͬʱΪ������������������ȹ�С�����г��ϵ�ʳ�ǹ���������ʣ��ŷ�˾�����07-08 �������ʳ�����������������Լ13%����ǰŷ�˵�ִ�л���--ŷ��ίԱ������ʾ��ŷ�˽��ڽ�����Щʱ��10 �·���ǰ�Ź������������Ա����ʳ�������������������ζ��10 �·�ǰ���������Ա����ʳ���������п��ܻ��һ��������

������������

��֧��Flash

|

|||||||||||||||||