|

|

|

|

|

�����ֻ����뵭������ ����ȱ������ת�л���(2)http://www.sina.com.cn 2007��04��13�� 01:22 �д��ڻ�

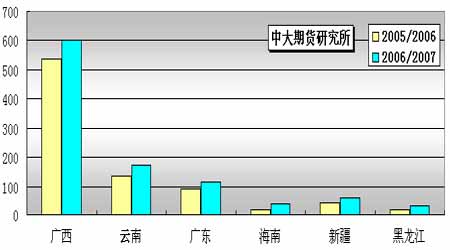

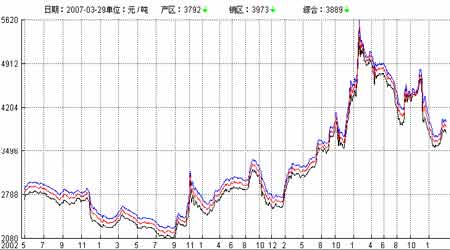

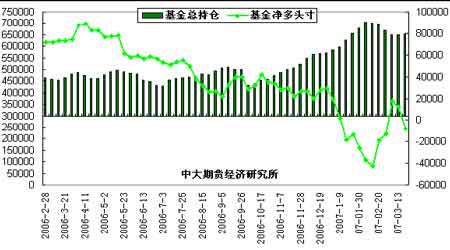

����(��).�����г��D�D�Ϸ�����ե���ѹ���� ���ڳ������� ����1.�Ϸ����� ����3 ��6 ������Э������ٿ�2007 ʳ�ǽ�����̸�ᡣ�����ܽ���ե��Ŀǰ�Ľ�չ����� ��������ί����ó��˾�����������ڻ���ͨ���˹��Ҷ�ʳ���г��ĺ�۵�������� �����������ߨD�D������������г���۵��ص�Ŀ���ǣ����ֹ���ʳ���г�����ƽ�⣬��Ҫ��ȡһϵ�б���۸�����µ������е�һ���ʩ������490 ��ֵĹŰ���ȫ�����봢���⣻�ڶ��������Ҳ�����մ����Թ����۸�3500 Ԫ/��Ϊ�մ��ۣ��������ʩ�����ڴ��ϣ��������ʩ���Ǿ��������������������ʩ��������Ҫ�������Σ�Ҫ��֤ũ�����Ͽ�ļ�ʱ�Ҹ����������ʩ����ǿȫ��ʳ�ǵĹ����� ��������3 ��10�գ�ȫ��������ե�����ȣ� ���������D�D�ӹ�����Э��Ϥ����ֹ3 ��10 �գ�ȫ���ۼ�ե��4356 ��֣�ͬ������734��֣��������549��֣�ͬ������110 ��֣�������12.59%��ͬ�����0.47���ٷֵ㣻����319 ��֣�ͬ�ȶ���69��֣�������58.23%��ͬ�����1.28 ���ٷֵ㣻һ����ɰ�Ǻ�˰ƽ���ۼ�3839 Ԫ���֣�ͬ�Ƚ���469 Ԫ/�֣���ɰ�Ǻ�˰ƽ���ۼ�3028 Ԫ���֣������Ǻ�˰ƽ���ۼ�4140Ԫ���֡� �������ϨD�D������ʡ��Э��Ϥ����ֹ��3 ��10�գ�����ʡ�ۼ���ե����847.73 ��֣��ۼƲ���100.05 ��֣�������11.80%��������37.97��֣�������37.95%���ۼƲ��ƾ�7.34����֣������۾ƾ�2.83 ��֡���3 �·ݿ�ʼ���ϲŽ��������߷壬3-4 �·�Ԥ���²����ɴ�45-50 ��֣�Ԥ��5 �·���ե�� �����㶫�D�D�ڹ����ǻ��Ϲ�����120 ��֡�����տ������ĸ��᳤�ñȽϺã�����ȫʡ������120-125 ���֮�䡣տ��ũ��ʹ�ø���ι༼����Ķ���ϸߡ���ե���ĸ��ᵽ���۸�Ϊ290 Ԫ/�֣���������ɱ�Ϊ3500 Ԫ/�֡���2 �µף�ȫʡ����86.2 ��֣�����տ��68.3��֣�����56.8 ��֣�����տ��46.9 ��֣��ܲ�����65.8%�������Ҫ��տ����Ŀǰ��10������ե�� ����ͼ5.05/06��06/07ե�����ڸ��������Dz����Ƚ� ��λ����� ���� ����������Ϊ��3����������������뵭�����ڣ�������ե���ѹ���룬���ڹ�Ӧ��ȻԴԴ���ϣ�������ȱ��������ת�л����� ����2.�����ֻ��г��۸���� �������²��������ֻ��Ǽ۸��������г�����������֣��Ǽ۳��ֳ�10-70 Ԫ/��֮����º��Ƿ����Ϸ������Ǽ�һ���ۻ��Ƿ���20-60 Ԫ/��֮�䲻�ȣ������Ǽ�һ���ۼ��Ƿ���Ҫ��10-50Ԫ/��֮�䣬�����������ϵ��ı����ձ鷦����ϣ��������������嵭���У� ���������������Ǽ�Ŀǰ����Χ����3850Ԫ/�ּ�λ��������10-20 Ԫ/�ֵ�С���������ɽ�ʼ���嵭��С���µ�������������Ч��������״�������ϣ������ֿⱨ��С��20 Ԫ/�֣�����3750 Ԫ/�֣���ʵ�ʳɽ��ۻ����ǻ���3730-3750Ԫ/��֮�䣬��β����3700 Ԫ/�����ң�һ�������ؾ��ɽ����ȡ�ֵ�ù�ע���ǣ�3�������۸�IJ������Ǵٳɲ��������dz�����ǰ��һ�����Ƿ������زֿ��ţ������������̼Ҳɹ������ǿɺܿ��ڵ��زֿ��ᵽ������ȥ�˷�����;ʱ��ķ��գ���Ժ��ϡ��ӱ����ص��̼��нϴ���������� ���������������Բ����Ǽ۵Ľ�һ���������ϿɶȲ��ߡ����IJ��㣬��Ҳ��������ؿ���������������������ٽ������ͼ����˲��������Ĵ�������ˣ������̼���Ψ�и����������С���ϵ����ۡ����¼�λ�ϳɽ��嵭������ϡ� ����ͼ6.���ڸ����Ǽ��ۺ�ָ������ͼ (����3��29 ��) ���� ���������Ϸ�������ӦԴԴ���ϣ����ֻ��г������������ڽ����ǵı��ۿ�����δ�õ���������ó�����Լ������̵��Ͽɡ� ����������֣����Ͷ����ͷ�ʽ��������ƶ��£���Ȼ���ֻ��г���������Ӧ�ĸ���̬�ƣ�������ֻ��δ��һ��������������ά����������Χ�ڡ� ������Э��ǰ��Ϊȫ�����ղ������ܴﵽ1120��֡�������Ϊ�����չ����ȵص�������������պܿ��ܽ�������һԤ��ֵ������Ϲ������ԭ�Ǽӹ����ǣ���ô�ܹ�Ӧ��ͻ��1170 ������ϡ�����ȫ���������Ƿ�ﵽ1120 ��֣���������Ҫ��5��6 �·ݺ�Ĺ���������������� ����ͼ7.֣�ǽ��º�Լ���̼ۡ����������ֻ����������仯 ��λ��Ԫ/�� ���� ����3.������ �����³�����������ʾ��2006 ��ȫ�������Dz���Ϊ500��֣���δ�ﵽǰ��Ԥ�Ƶ�530 ���Ŀ�ꡣ������Ϊ��ɼ�������Ҫԭ�����������㣺 ������һ��2006��ĩ��ե����ʼ֮��ʳ��ƽ�����ۼ۸��2005 ��ͬ�ڵ�500Ԫ���ң��Ӷ���������˲��ֱ������Ǽ�ռ�ķݶ �����ڶ��������������ڵ���ʳ�Ǽۣ��������ԭ�ϳɱ������� ���������˽⣬ 2007 ��ȫ�������Dz�����Ȼ���ܵ�����ԭ���Ӱ�졣��2 ��20 �գ�ȫ�������Dz�����ȥ��ͬ�ڼ�����20%�� ����(��).���������гֲַ��� ����1.NYBOT����#11ԭ�� ����ȥ��10 ����������һֱά����10 ����/��-12 ����/����Ե�λ��������������˵��»�������Խ�Զ����Լ��������������ࡣ������ȫ���һ�������������07/08 ��ե��������Ԥ���£����̻��������С�������ȡ�����cftc ���棬��ֹ3 ��20 �����ܣ���������3,686 �ֶ��ͬʱ����23,609 �ֿյ�������ֲ������ܵľ��11785��ת��Ϊ���ܵľ��յ�8138 �֡�ָ��������ԭ���ڻ�����Ȩ�ϵľ�������ܵ�204855 ���������ܵ�205578 �֡� ����ͼ8.CFTC#11ԭ�ǻ����ֲܳ��뾻ͷ�� ����

������������

��֧��Flash

|

||||||||||||||||||