|

|

|

|

|

�����ػ��г������� ���д��ڽϴ�����ѹ��(3)http://www.sina.com.cn 2007��04��13�� 01:14 �д��ڻ�

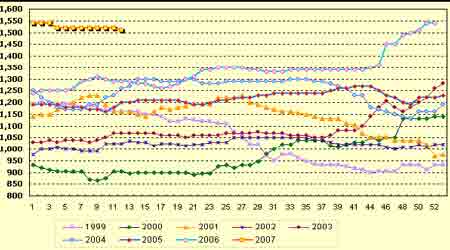

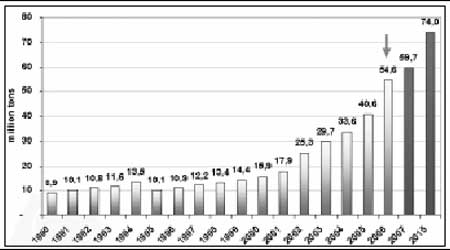

�������������������������������ʮ�¸� �����������������������ײ��ֽ���4 ����Ѯ-5 ����Ѯչ��������������ֲ���������ϱ�����ֲ����ÿӢĶ�߳�200��Ԫ���ң��⽫����ũ���������ײ��������Ԥ�ƽ����������ײ���������ᴴ����ʮ���������ˮƽ������ũҵ����ǰԤ��2007/08����������ײ���������ӵ�8700 ��ӢĶ�����������ѧ��ʳƷũҵ�����о�Ժ(FAPRI)Ԥ��2007 ���������ײ������Ϊ8670��ӢĶ������ũ��������(AFBF)Ԥ��Ϊ8650 ��ӢĶ���ֱ�Ҫ�����겥����������870��840 ���820 ��ӢĶ������˽�˻������Ԥ�ƽ����������ײ���������������1000��1400 ��ӢĶ�� �����������������������ﵽĿǰԤ������ĵͶˣ�Ҳ���DZ�2006��IJ���������900��ӢĶ��ƽ�������ӽ�ÿӢĶ152.5 ��ʽ��(2006��Ϊ149.1 ��ʽ��)����ô2007/08 ��ȵ�������ĩ���ܿ��ܽ�Ϊ6.15 ���ѣ��൱�ڿ��������Ϊ5%����Ҳ�൱����ʷ����͵�ˮƽ(1995/06 ��ȵ������������Ҳ��5%���������۸���ÿ��ʽ��554.5 ���ֵ���ʷ��۸�)������������ͣ���ô����ʹ����ͨ���۸�����������������Ϊ���ή�͡���������ﵽ���ߵ�ˮƽ������˵158 ��ʽ��/ӢĶ����һ��ȵĿ��������Ҳֻ��8.6%����Ȼ����ʮ�������ĵ����͵㡣 ����ͼ9.��������������ֲ��� ��λ��ӢĶ ���� ����ע��2007/2008ΪUSDAԤ��ֵ�� ����2. ���������빩Ӧ�߷��� �������������������������������ƴﵽ4900��֣��������2007 ��Ԥ�Ƴ���600��������ף���Ҫ����ȥ���400 ��֡� ��2 �·��������ļ������ո����ʼ���������۸�һֱ�����µ�̬�ơ� �����ݰ���͢����ŵ˹����˹�������ƣ����������壬 2006/07 ��Ȱ���͢���������ջ������11.7%�������ջ����Ϊ5.3%����ȥ��ͬ�ڵ���3.4%���������ƣ������ջ��������Ҫ���������42%������͢ũҵ��Ԥ��2006/07 ��Ȱ���͢���ײ����ﵽ2100 ��2200 ��֡�����ũҵ����3 �·ݹ��豨����Ԥ�Ⱒ��͢���ײ����ﵽ2150 ��֣�����2005/06 ��ȵIJ���1580 ��֣�Ҳ����2004/05 ��ȵ���ʷ��¼2050��֡� ȥ��11 �·ݣ������¼����׳������۵Ǽ����������ߣ�����������ʳ��ȫ�������ͣ���������׳��ڵǼǹ�����ȷ�����ڹ�Ӧ������ͨ�����͡�����͢������δȡ�������׳��ڵǼǵĽ�� ������3 �¿�ʼ�������İ����Ͱ���͢��ȫ�����07/08 �������ջ��ڡ��������ո��2�¾�½����ʼ��һֱ������5 �µ��������߷��ھ��Ǵ����ڵ�4 �µס���Ŀǰ���������׳���������������������������õ���������������ϣ���ȥ����ȣ��������������ߡ� ������Ϊȫ����Ҫ���׳��ڹ��İ���͢�Ͱ�������������Ч����ȫ�������� ����3.�й� ������ �ȼ�ЧӦ�̼��������ײ���������� ��������������ײ���Ԥ�ƽ������ӡ��ݹ���������Ϣ����3 �·ݵ�Ԥ�ƣ�2006 ���ҹ����IJ������Ϊ2712 ���꣬��2005 ������ 76 ���꣬����Ϊ2.89%�����ײ���Ԥ��Ϊ14400 ��֣���2005 ���13937 �������463 ��֣�����Ϊ.32%��ͬʱԤ�ƣ�2007 ���й����ײ������Ϊ2740 ���꣬�������2712��������28 ���꣬����1.03%����Ҫԭ����������ֲЧ����ڴ�ʹһ���ִ������ת�Ƶ������С�������״����������������£�Ԥ��2007 ���й����IJ���Ϊ14600��֣�������14400�������200��֣�����1.39%�����ײ�������ߣ�������ǿ�г��Ĺ��������� �����������������������Ҫ�����ǣ�������ֲЧ����ڴ���ʹһ���ִ�������ġ������ס�ȥ��10 �·��������й����۸���ǣ���ֲ����ũ���ڽϸ�λ���������ף������˱�������ͷ����ȥ�꣬��������ԡ��ݴֲ�ͳ�ƣ�2006 �꣬�������������ִ������������������������ũ�������ֲ�������顣 �����ݹ���ͳ�ƾֺ����������ܶӶԺ�����ʡ25���С��أ�750����ʳ��ֲũ������4����Ҫ��ʳ���������ɱ�Ч����飬2006�������ʡũ��ˮ����С�������ס���4������ƽ�������ɱ�Ч������������� �������У�����Ķ�������ɱ�Ϊ235.46Ԫ������������51.06Ԫ������27.7%������ԭ�������ʷ��ú��˹����ñ��������ӡ�����Ķ����ֵ435.91Ԫ������������76.46Ԫ������21.3%������Ķ����Ϊ218.65Ԫ������������24.49Ԫ������12.6%�� ������ƽ��ÿĶ�����ɱ�145.29Ԫ������������13.09Ԫ������9.9%������ԭ�����ù��������������ӡ���Ķ�˹�����Ϊ34.18Ԫ������������12.96Ԫ������61.1%����Ķ����ֵ262.46Ԫ�����������46.22Ԫ���½�15%�� ������Ķ����Ϊ125.31Ԫ�����������61.76Ԫ���½�33%�� ������ ���������ֻ��г������嵭 �����������۸��µ� �����������ϡ���ֳ�г���δ���Իָ���������ӹ�������Ȼ�����������������»�����ũ���ˮ���������ۼӿ죬����Ŀǰ�۸�����������ƣ�������ũ�����ײ������ڴ������ۣ����²��ֵ��������г��Բ������Ի�Ծ���۸������ȡ����У� ��������������Ŀǰ����תů�������ڼ���ũ��������Ը��ǿ��������ũ�����˽�����ں����۸��µ��ٶȿ죬һ�����������Կ�����������۸��µ���0.03��0.05Ԫ��500�ˡ��������»����ٶȿ죬ȥ������ˮ�ָߣ��ر��ǽں��ѩ���Ժ���ũ�����������������ù�䣬Ϊ��ũ�������ٶȼӿ졣 ���������� �����Ϸ��������۸��ǵ����֣������������������ȶ������ִ������ϳ����ĺ��ڼ۸����ǣ���ʼ������������С��������ҵ���������湺��Ŀǰ������ֳҵ��û��̫����ɫ����������һ�㣬���Բ���ȥ��ͬ�ڣ�ʹ������������١����⣬��ӹ�ҵ������Ҳû�к�ת�����˽⣬Ŀǰ�������ƾ��������ۼ۸������ƽ�ȣ�3�±��Ǿƾ���ҵһ�����ݵ�������������Ŀǰ�ƾ���ҵ���п�棬�۸��Ƿ��������Կ�����ҵ�����ľ��档 �������˽⣬ǰ��ͣ������ҵ��û�п������г�û���������� �����ۿڵ�����Ŀǰ�������۶�������ƽ�ռ�Ϊÿ��1510Ԫ��ˮ�ֺ���15%��16%��ˮ��ƫ������1480��1500Ԫ���������۸��µ�10Ԫ�������ۼ��ܱ������Լ100��֣�������ó����Լ40��֣�������������ࡣ�㶫�߿ڸ�ˮ�ֺ���15.5%���ҵ����ױ���1650��1660Ԫ����ʵ�ʳɽ�����ƫ�ͣ�ˮ��17%��18%�����۸�Ϊ1600��1610Ԫ�� ����ͼ10.1999-2007�������۸�������(������ƽ�ּ�) ��λ��Ԫ/�� ���� ����(��).���� �����������й�����������������Ҫ���ѹ�������ȫ��������������Ҫ���������ϡ���ҵ(��ӹ�)��ʳ�á����������ȡ� ����ͼ11.�й����������ѱ��� ���� ����1.�����D�D��������ȼ�ϲ���2007������30�ڼ��� ����������������ȼ��Э��(RFA)��������Ԥ��2007 ����������Ϊ30 �ڼ��أ���2008����ܽ���һ������23 �ڼ��ء����ǵ��³���Ͷ�������2008 ���2009 ������ȼ�Ϲ�����Ŀ������ߡ�2009 ��һ���ȣ�ȫ������ȼ�ϲ��ܹ��ƽ�����1.05 �ڼ��ء� Ŀǰ����ȫ����112 �����ᆱ��������������77 �ҹ�������Ͷ����2006���Ҵ�������ԼΪ55 �ڼ��أ��������������ﵽԼ80 �ڼ��ء����������Ҵ������Ͳ���ʹ�ã��ﵽ�����涨������Ҫ�� �����Ҵ�Ŀǰռ������ȼ�Ϲ�Ӧ��46%��RFA Ԥ�Ƶ�2015�꽫�г���2200 ����ʹ������ȼ�ϵ�������·����Ҳ���������ȼ������ ����ͼ12.�����ƾ������������� ��λ������� ���� ����2.�й��D�D������ҵ������� ��ӹ���ҵ�չ������Բ��� ��������ȥ���°���Ĵ������֮��������Ϊԭ���ϵ���ҵ��������������ӹ���ҵ�������ڼ��٣���һ�ľƾ���ҵ�ܶ��Ѿ�ͣ�������ϼ۸�Ҳ��Ϊ�ɱ����������Ѳ��������ڵ��ԡ� ����������ҵ������� ���ڽں��ҹ�����������ʽϸߣ�ͬʱ���������������⼦�۸�Ͻ�ǰ���Խ��ͣ��ں���ֳ�ĵ��Զ������Խ���������ǰ�ҹ�������ҵ����洢��һ��Ϊ1�������ң��ں��ҹ����ⲻ���ԡ������ҹ����۸�ͬ������200 Ԫ/�����ң����۸�ĸ�λ���ж��������������������Ѿ�������һ���������á����⣬����ľ����������Ⱦ�����������������۸������ÿ�ֱ���200-400Ԫ������������ľ���������нϺõ�������á� ������ӹ���ҵ�չ������Բ��� ������ǰ����ӹ���ҵ����չ���һ�����������ף�����Ϊ��ԣ��Ŀǰ���������չ��������ڵ�ǰ���۸������ҵ�����ɱ��Ӹ����£�ӯ�������ˮ�����������չ���߿��Ҳ�ܵ��ֿ⡢�������ƣ��ɹ������Բ��ߣ��������������п��Ϊ������������תů��ũ��;�����Ҫ�������ۣ����µ�����û�г��֣�Ԥ���ڶ�ʱ���������г�����������ɫ��

������������

��֧��Flash

|

||||||||||||||||||