|

|

|

|

|

�����ػ��г������� ���д��ڽϴ�����ѹ��http://www.sina.com.cn 2007��04��13�� 01:14 �д��ڻ�

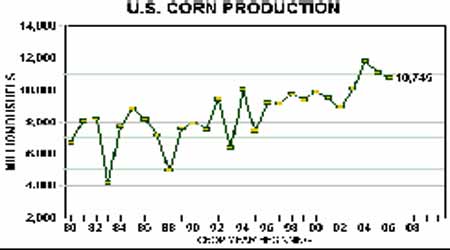

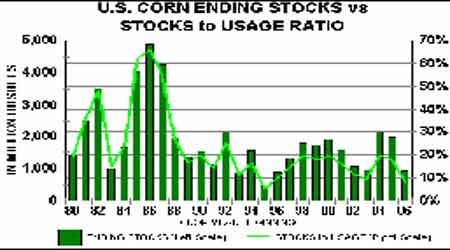

������ �� ժ Ҫ ����CBOT�������������С��³������ھ���/����������λ���Ѵ�ѹ������Լ����ͷ��λ��7 �º�Լ��12 �º�Լ��չ��USDA9 �չ������¶ȹ��豨����������г�Ԥ�ڣ����з�ӳ�������˺����¼�����������ӵ�����Ԥ��Ӱ�죬�����������ж�������̳�ѹ��̽����ĩԭ���г��������г��������������ڼۡ��г���ʼ��ע����������ʪ���ܵ������ײ����Ƴٵ����⡣����������������۲�ף�����Զ���ڻ���ͬʱ�����Խ�����Լ�γ�ѹ���� ����������Ϊ���������Դ����Ҫ������Դ���������������г�Ͷ����Ȥ�����¼��������ٴ��ģ���֣�δ����Ӧ�������������γ�ѹ����Ŀǰ���������״����ڼ���������Ӧע�����̶���ֲ�����ij����� ����DCE���ױ��������൱���ơ�����C0709�ӽ�������Ӵ�ֲ��ۼ��������������Խ��ͣ��ڼ۶���ʱ��Χ�����ռ�ʮ�վ���խ�����������˫�����ڼۻ���1680��1750Ԫ/�ֺ����뽺��״̬���ֻ��г��ϣ��������»�����4�´����ڼ���ũ��������������ߡ�����Ӧ��������ͬʱ������ѩ����Ӱ������Ʒ�ʣ������ѶȼӴ���ӹ���ҵĿǰ�������Ŀ��Ϊ����ȫ���չ���δ������������ֳҵ�ں����ݲ������࣬����������������������������ѹ���ϴ���Ͷ����ά��ƫ��˼·Ϊ�ˡ� ����һ.�¶��������� ����ͼ1.CBOT����5�º�Լ��K�� ���� ���������г� ����CBOT ���ױ��������С��³��������ھ���/����������λ���Ѵ�ѹ������Լ����ͷ��λ��7 �º�Լ��12 �º�Լ��չ��USDA9 �չ������¶ȹ��豨����������г�Ԥ�ڣ����з�ӳ��������Ѯ�����������ٽ����ּ��ڣ����¼�����������ӵ�����Ԥ��Ӱ�죬�����������ж�������̳�ѹ��̽����ĩԭ���г��������г��������������ڼۡ��г���ʼ��ע����������ʪ���ܵ������ײ����Ƴٵ����⡣����������������۲�ף�����Զ���ڻ���ͬʱ�����Խ�����Լ�γ�ѹ���� ����ͼ2.DCE-C0709��Լ��K�� ���� ���������г� ����DCE ���ױ��������൱���ơ�����C0709�ӽ�������Ӵ�ֲ������������������Խ��ͣ�����ʱ��Χ�����ռ�ʮ�վ���խ�����������˫�����ڼۻ���1680��1750Ԫ/�ֺ����뽺��״̬���ֻ��г��ϣ��������»�����4 �´����ڼ���ũ��������������ߡ�����Ӧ��������ͬʱ������ѩ����Ӱ������Ʒ�ʣ������ѶȼӴ���ӹ���ҵĿǰ�������Ŀ��Ϊ����ȫ���չ���δ������������ֳҵ�ں����ݲ������࣬������������ �������� Ӱ�����ط��� ����(һ).���� ����1. ���� ������ USDA���¹��豨�����ά�ֲ��� ����9 ��USDA ���������µ����¹���Ԥ�ⱨ�档�����б�������������������ά�ֲ��䡣�������ļ۸�Ԥ��ֵά����ÿ��ʽ��3.00 ��Ԫ��3.40��Ԫ�����´ӷֱ�Ӳ������������Լ���ĩ�������ñ��档 ���������D�D2006/07 ���ȫ������������ݱ����µ���50 ��֣�ԭ�����������ײ��������ϵ�����һ����Ҫ�����ϷǺͰĴ����ǵĴ��������Ľ���������͢���ײ��������ϵ���50 ��֣�Ϊ2150 ��֣��������ײ��������ϵ���200��֣�Ϊ4800 ��֡������������룬�����Ͱ���͢�������������ﵽ��ʷ���ˮƽ�� ���������������ײ������ҲԤ����ߣ���Ϊ���۸����ʹũ����������ײ���������Ϸ����ײ��������µ���250��֣�Ϊ700��֣�ԭ����2 �·ݵĸ��¸ɺ���������˵���DZ���� �����й�2006/07 ������ײ���Ԥ��Ϊ1.43�ڶ֣���2��Ԥ��һ�£��й�2005/06������ײ���Ԥ��ά��1.3936 �ڶֲ��䡣 ����ͼ3.����������ʷ�������� ������ ���� ����ͼ4.����������ĩ�������ʹ���ʱȽ� ������ ���� �����������D�D���£�ȫ�������������С���ϵ���ŷ��25 ����ī���硢ӡ�Ⱥͷ��ɱ����������������ϵ�����Ϊ��Ӧ��ߣ�֧��������������

������������

��֧��Flash

|

|||||||||||||||||