不支持Flash

|

|

|

|

宏观经济:美国经济未现衰象 中国巨龙稳健抬头(5)http://www.sina.com.cn 2007年04月12日 00:49 首创期货

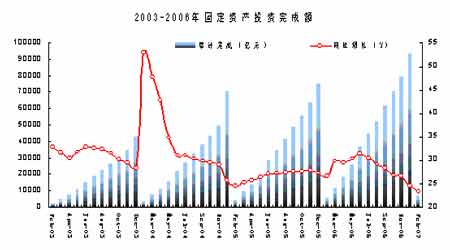

信贷反弹锋芒毕露 2月货币信贷数据出现强劲反弹,贸易顺差也再次逼近历史新高,加之储蓄资金分流的趋势仍然在持续,货币与信贷失控的威胁又再度上升。流动性控制的压力仍然不减。 2月末人民币贷款余额同比增长17.2%,增速比上月回升1.2个百分点。2月新增人民币贷款为4138亿元,增量与去年同期多增了2647亿元。我们认为,2月的信贷数据显著高于正常水平。即使在2006年初信贷大幅度反弹的时候,1-2月的新增贷款增量也不过7000亿元左右,而目前这一水平已经接近10000亿元,信贷反弹已经锋芒毕露。 2月末, M2同比增长17.8%,增速比上月上升1.9个百分点; M1同比增长21.0%,增速比上月提高0.9个百分点。由于信贷反弹造成了广义货币增速的大幅度反弹;而同时居民储蓄的分流仍然在继续,这将进一步促进M1的继续回升和资本市场的流动性过剩。 贸易顺差高位运行 进入2007年,对外贸易的规模有增无减。在1月创出同期新高的情况下,2月贸易顺差同比增长880.08%,达到237.57亿元。其中,出口821亿美元,同比增长51%;进口583亿美元,同比增长13%,贸易顺差高位运行,2007年前两月的数据均高于去年平均水平。 持续的外资流入造成的外汇占款不断高涨一直是造成国内货币供给持续旺盛的根本原因,2月的贸易顺差达到237.6 亿美元,为历年同期的历史最高值,也接近去年10 月的历史新高,显示贸易顺差的流入继续呈现加速态势。我们认为,贸易的结构性问题导致了顺差流入的持续增加,同时热钱的流入也加速了这种态势。我们相信,即使未来一阶段的出口增速出现一定程度的回落,贸易顺差也仍然将呈现高增长态势。顺差的持续高涨所代表的外资持续流入是国内流动性过剩的根本原因,除了继续通过提高提高存款准备金率来收缩货币创造能力外,外汇投资公司的出台将有可能对货币投放的机制有所改变,以加强对流动性控制的能力。而在此之前,不断的数量化调控措施的效果都有可能被不断走高的贸易顺差所抵消。 固定资产投资回落 2007 年1-2 月城镇固定资产投资同比增长23.4%,增速比上月下降1.1 个百分点。2006 年下半年以来的投资增速回落仍然在继续,投资增速的回落已经呈现出一定的过度态势。当前在信贷持续紧缩的态势下,房地产开发投资的增长依旧呈现出刚性增长的态势,房地产投资的稳定增长已经成为稳定投资增速的重要因素。 2007 年1-2 月城镇投资到位资金同比增长17.1%。其中,国内贷款增长仅为2.7%,自筹资金增长22.9%,都呈现回落态势。虽然短期内的企业资金面并没有出现十分紧张的态势,但信贷紧缩对企业投资规模的收缩已经十分明显。从当前的信贷数据看,贷款增量的强劲回升态势已经出现,一旦投资领域的政策紧缩有所松动,则信贷资金回流投资项目的情况将很快出现,而加息后正好为这种趋势创造了环境和必要的防范措施。 人民币升值加速前行 2006 年,银行间即期外汇市场上引入询价交易方式,汇价更大程度地反映出市场供求的情况,汇率弹性明显加大。2006 年全年,人民币对美元的升幅为3.3%,对欧元的贬值幅度为6.53%,对日元的升幅为5.8%。而在2007年短短的两个月中,人民币对美元的汇率升幅达到了0.81% ,人民币已经进入快速升值渠道。若按照这样的速度,人民币对美元2007年全年的升幅将达到接近5%。 今年年初我国的宏观经济运行数据显示:外贸进出口总值保持了持续的高增长,顺差规模大幅激增。城镇固定资产投资增长势头依旧强劲。社会消费品零售总额增长加快。工业增加值增速创新高。物价涨幅有所提高。狭义货币供应量增速持续攀升,信贷增长偏快。综合分析,今年前2个月我国的经济运行有一定的升温迹象,内、外需均呈现出较快增长势头。从外需增长来看,出口增速大幅提升,贸易顺差激增。从内需增长来看,消费增长有所提速,投资增速虽略显温和,但规模依旧较高,新开工项目依旧居高不下,投资增速进一步反弹的压力较大。 未来展望:治理流动性过剩仍是重点 2007 年第二季度,宏观经济将高位运行状态下呈现增速放缓式增长,中国GDP增幅应在9.5%-10%之间。伴随着经济机构调整地深化,投资对经济增长的贡献略为下降,消费的贡献度上升;进出口依然强劲增长,宏观经济外部失衡严重;物价持续攀升,通胀压力依然很大。由于2007年,中央政府的宏观调控的任务依然很重,尤其是调控流动性、通胀问题,成为央行今年工作的重中之重。 紧缩性货币政策迈向多样性――打出政策“组合拳” 利率上调仍有空间 自2006年4月份提高贷款利率以来,央行在一年的时间里先后连续三次提高贷款利率,两次提高存款利率,利率的灵活性明显增强。由于流动性过剩的局面短期难以改变,贷款和投资仍然面临过热的风险,物价上涨和资产泡沫的压力不断增强,为保持经济和物价稳定,上调利率的可能性依然较大。 上调存款准备金率――回收流动性好工具 2005年7月人民币汇率改革以来,我国法定存款准备金率上调了6次,累计上调3%,目前10.5%的水平达到1998年以来的最高水平。但由于调节准备金率对于流动性不仅可以锁定资金,而且对新增存款形成动态的冻结,是非常好的回笼流动性工具,在没有新的对冲工具回收流动性之前,继续上调存款准备金率仍然有必要且可行。 目前,中国经济偏热,信贷增速较快,贸易顺差、工业增加值都比较快,这都是偏热的态势,紧缩性政策是必要的。同时,1-2月份数据显示贸易顺差不降反升,使得基础货币投放过多,虽然CPI仍在可控范围内,但信贷数据、流动性过剩都反映了通货膨胀的压力依然存在。这充分说明,2006年的一系列旨在解决流动性过剩、经济增长过快的调控措施效果有限。2007年中期,我们相信央行继续采取调控措施,通过组合政策,对经济中的问题进行综合治理。综合信贷、工业生产和出口增长出现加速迹象考虑,仍可能在未来一段时期触发新的紧缩措施出台。我们判断,在2007年中期,准备金率上调、利率调整、央票和为外汇投资公司发行人民币债券将成为调控流动性的组合手段。 外贸政策调整正当时 贸易顺差成为我国外汇储备的主要来源,要解决流动性问题最根本的办法是要减少顺差。由于目前我国的外汇储备总量已经可以满足经济运行需要,此前以创汇为目的的进出口政策调整势在必行。控制出口:在去年9月份对出口退税政策进行调整的基础上,进一步降低、取消出口退税,从而达到限制资源型、高能耗、高污染产品出口的目的;扩大进口:三月份中央经济工作会议首次提出“积极扩大进口”,为贯彻这一政策,相当一部分产品的进口关税税率将会下调。由于目前我国相当部分的产品价格低于国际水平,企业的进口动力不强,扩大进口的重点主要是国内稀缺资源、原材料以及国内急需的设备零件。 深化汇率改革 发挥更大作用 在汇率政策方面,人民币汇率形成机制会得到进一步完善。进一步完善有关里的浮动汇率制度,适当扩大人民币汇率的浮动区间,增强双向波动的弹性,打破单边升值预期,逐步释放汇率升值压力。而其在对外贸易中的作用将会更大程度的显现。今年前两个月我国外贸运行呈现出高歌猛进态势,尤其是2月份51.7%的出口增长明显超出市场的预期。而两个月接近400亿美元的顺差规模更是让市场始料不及。汇率因素并不是贸易顺差的主要原因,但由于过去长时间人民币汇率并未随中国劳动力生产率的提高而调整,汇率低估是贸易顺差偏高的一个原因。所以说,加快升值可起到改善贸易收支的作用。 汇率调整的空间和灵活性较大,一方面使升值有所加速,另一方面加大汇率的波动幅度,将是政府比较现实的选择。今年年内人民币对美元的总的升值幅度将会超过去年,达到5%,但不太可能超过这一幅度;当前人民币对美元的升值加速,对欧元和日元则表现为贬值,实际有效汇率可能仍呈现总体贬值情况,仍然有利于出口。但为了和缓美国方面的压力和因汇率调整可能引起的对国内就业的不利影响,政府维持目前这种汇率变化格局的可能性很大。 首创期货

【发表评论】

|

|||||||||||