不支持Flash

|

|

|

|

美国USDA数据报告利空 内外玉米市场盘跌整理(2)http://www.sina.com.cn 2007年04月12日 00:31 中大期货

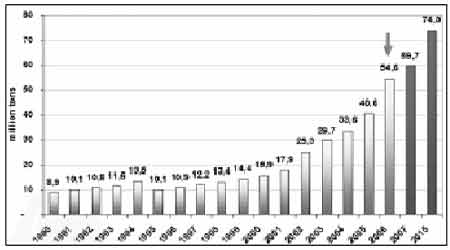

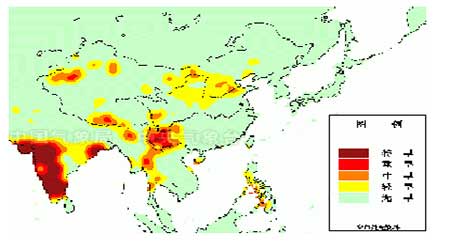

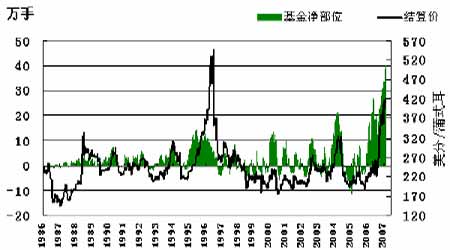

2. 美国生物燃料产能2007年新增30亿加仑 据美国可再生燃料协会(RFA)预计2007 年新增产能为30 亿加仑,到2008 年产能将进一步增长23 亿加仑。考虑到新厂的投建情况,2008 年和2009 年生物燃料工厂数目将会提高。2009 年一季度,全国生物燃料产能估计将增长1.05 亿加仑。 目前美国全国有112家生物精炼工厂,另外有77 家工厂正在投建。 2006 年乙醇销售量约为55 亿加仑,今年销售量将达到约80 亿加仑。精炼厂将乙醇与汽油掺混使用,达到政府规定的氧化要求。乙醇目前占到美国燃料供应的46%。RFA 预计到2015 年将有超过2200 万辆使用生物燃料的汽车上路,这也会带动生物燃料需求。 图5.美国酒精对玉米需求量 单位:百万吨 3.原油市场本周高位整理 纽约商品交易所原油期货价格在年初触底反弹,上周换约结束后,本周主力期价在60美元高位上方展开阶段性整理。自从2006 年下半年农产品走牛开始,能源、金属等工业品的价格就开始一落千丈,随着夏季用油高峰期的到来,以及大西洋海域在今后两个月内将进入传统的飓风高发期,后期原油价格有望保持高位。对于一直炒作乙醇需求的美国玉米来说,在市场缺乏新的利多支撑的情况下,玉米期货对于原油市场波动相对敏感。 4.推广车用乙醇 中国乙醇燃料年产量持续增长 国务院能源领导小组办公室副主任徐锭明在近日上海举行的为期两天的“中国能源的未来―――MIT论坛”上表示,到2010 年,我国燃料乙醇的年产量可以达到200 万吨,到2020年达到1000 万吨。他同时表示,国家正在制定相关法规政策,规范燃料乙醇的生产,合理推广车用乙醇。据了解,燃料乙醇主要依靠玉米等粮食作物加工,目前在美国、巴西等国家,喝乙醇的汽车已经占到很高比例,其中巴西的乙醇燃料汽车已达到1550 万辆。 5.国内开征铁路建设基金 后期玉米运费可能提高 近期国内征收铁路建设基金。前两年国家一直免征,今年自4 月1 日起,东北地区经山海关站入关的玉米将被收取铁路建设基金,标准为每吨公里0.012 元。我们认为这一政策的实施,将提高各地玉米运输成本,对国内玉米行情产生较大的直接影响。 届时东北玉米运输成本提高,短期可能相应提高华北黄淮河地区玉米价格,同时也可能影响到南方地区减缓对东北地区玉米的采购进货。华北地区玉米供给偏紧,后市不得不更多采购相邻地区玉米,特别是随着时间的推移将更多采购东北玉米,可能成为引领国内玉米行情的一大因素。预计征收铁路建设基金后,通过水路运输东北玉米的数量还将有所增加。 6.全国2.03亿亩耕地遭受春旱 国家防汛抗旱总指挥部办公室统计显示,截至3月28日,全国耕地受旱面积2.03亿亩,其中作物受旱4095万亩(重旱854万亩、干枯59万亩),旱地缺墒1.49亿亩,水田缺水1316万亩,有1340万人、1209万头大牲畜因旱发生临时性饮水困难。 图6.亚洲干旱监测(报告日期:2007年4月4日) (二).利空因素 1.南美玉米进入供应高峰期 今年巴西玉米有望丰产,产量估计达到4900 万吨,因而巴西2007 年预计出口600 多万吨玉米,这要高于去年的400 万吨。 自2 月份以来,夏季玉米收割工作开始,巴西玉米价格一直呈现下跌态势。截至上周四,阿根廷2006/2007 年度的玉米收获完成了19%,高于前周的15%,低于去年同期的20%。近期天气多雨导致收获进度迟缓,不过早期单产依然显著高于去年同期。阿根廷农业部预计2006/2007 年度阿根廷玉米播种面积将达到350 万公顷,比2005/2006年度的318万公顷提高10 个百分点。玉米产量达到2160万吨,而美国农业部在3 月份供需报告里预测2006/2007 年度阿根廷玉米产量达到2150 万吨,高于2005/06年度的产量1580万吨,也高于2004/05 年度的历史记录2050万吨。2005/2006年度阿根廷玉米产量为1450万吨。去年11 月份,由于新季玉米出口销售登记总量大幅提高,政府担心粮食安全,因而暂停了所有玉米出口登记工作,确保国内供应,遏制通货膨胀。阿根廷政府仍未取消对玉米出口登记的禁令。 从3月开始,南美的巴西和阿根廷已全面进入07/08季玉米收获期。南美的收割从2 月就陆续开始,一直持续到5 月底结束,而高峰期将持续到4 月底。从目前南美的玉米长势来看,本年度玉米生长受良好的气候及土地墒情配合,与去年相比,产量将大幅度提高。作为全球重要玉米出口国的阿根廷和巴西的增产将有效增加全球玉米供给2. 美国玉米播种面积可能增至六十新高30 日,美国农业部公布2007 年预估种植面积报告显示,美国2007 年玉米种植面积预期为9045.4 万英亩,相当于上年的115%,2006 年玉米实际种植面积为7832.7 万英亩。此前分析师预估美国2007 年玉米种植面积为8798.7 万英亩。报告是根据美国农场主递交的数据编撰而成。USDA将于6 月底公布实际的种植面积报告。 美国中西部地区春玉米播种将在4 月中旬-5 月中旬展开。由于玉米种植收益理论上比大豆种植收益每英亩高出200美元左右,这将鼓励农户增加玉米播种面积。今年美国玉米播种面积将会创下六十年来的最高水平。如果播种面积增幅仅仅达到目前预测区间的低端,也就是比2006年的播种面积提高900万英亩,平均单产接近每英亩152.5 蒲式耳(2006年为149.1 蒲式耳),那么2007/08 年度的玉米期末库存很可能仅为6.15 亿蒲,相当于库存用量比为5%。这也相当于历史上最低的水平(1995/06 年度的玉米库存用量比也是5%,当年玉米价格创下每蒲式耳554.5 美分的历史最高价格)。如果单产更低,那么将迫使玉米通过价格上涨来调节需求,因为需求不会降低。如果单产达到更高的水平,比如说158 蒲式耳/英亩,下一年度的库存用量比也只有8.6%,仍然是三十三年来的第三低点。 图7.美国历年玉米种植面积 单位:英亩 注:2007/2008为USDA预测值。 3.美盘基金减持净多头寸 截止4 月3日这周,基金在CBOT玉米上减持36302手多单,同时减持4833 手空单,基金净多单由上周的299715 手减少到268246手。指数基金在玉米期货和期权上的净多单由上周的367942手减至本周的346576 手。我们认为,基金方面自2006年8 月以来不断平空翻多,增持手中多单头寸,伴随近5个月资金助推后,玉米近月期价在2 月26 日达到了高点437 美分。随后基金开始有计划地逐步减持净多头寸,截至3 月27 日基金在玉米的上的净多头寸已经较2月27 日的39.5 万手回落到29万,减幅达到25%。3 月30日美国农业部的报告公布后,基金当日卖出约1 万张玉米期货合约。至目前总体净多持仓水平已回落至26 万手左右,但仍属近十年来的相对高位。后期,因美国种植面积预期增长以及南半球丰产,基金如继续采取平多操作,则对美盘期价上行构成压力。 图8.CFTC基金玉米持仓净头寸与近月合约结算价对比

【发表评论】

|

||||||||||||||