|

不支持Flash

|

|

|

PTA市场做多动能不足 期价仍将维持振荡走势(2)http://www.sina.com.cn 2007年03月29日 00:15 中大期货

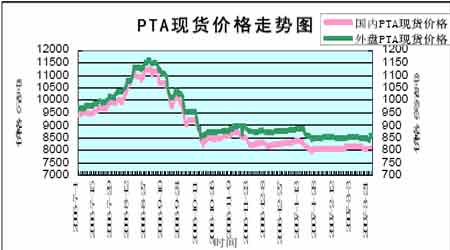

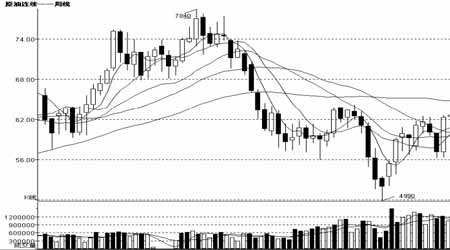

三、 近期相关市场变化 (一)PTA 现货市场 本周PTA 现货走势在周初振荡探底后,后半周开始触及底部促销小幅反弹。一周内盘现货均价为8016元/吨现款船板,与上周同比仍有51元/吨下滑,周初现货价格有一路探底的趋势,但后半周开始受市场心态回暖、终端聚酯产品量价表现也多有好转等带动,现货成交水平再度回升至8050元/吨现款船板水平附近。 外盘方面,一周现货均价为848美元/吨,与上周同比略降8美元/吨,周初现货主流商谈水平回落至840-845 美元/吨,但后半周开始随着市场询盘回升主流商谈水平逐步上升至850-855美元/吨左右,较高出现855美元/吨成交。 图4: PTA价格走势图 本周支撑现货价格止跌回稳的因素主要是聚酯产品产销适度回升、PTA 期现套利窗口打开。的确在较低的价格水平上卖方普遍有惜售的意愿,买方对于价格的承受能力也明显上升,特别是贸易商考虑期现套利的话,相对来讲采购的意愿还是比较强烈的。 但是从大体基本面来看,PTA 现货并不具备就此上涨的支持因素。一方面从PTA 的层面来看,当前不少国内供应商PTA 库存水平仍处在偏高水平,其中不少供应商当前库存水平多达到十五到二十五天不等,因此总的来看当前聚酯工厂原料采购时在合同与现货之间仍有较大的选择余地。 另外,周初两天虽然多数工厂反映产销多有所回升,但这两天里产销回升的主要原因并非是终端需求出现明显好转,实则是周初丝价普遍下调起了重要的推动作用,整体而言,下游织布厂、加弹厂短期内观望的情绪仍然仍然较浓,虽然受原料走稳的影响对涤丝行情的关注程度也有所回升,但多数表示行情仍未调整到心理价位,因此即便介入幅度也相对有限。 因此初步来看,当前聚酯市场局部范围内心态虽有所波动,但整体基本面仍未出明显改观,市场仍需等待终端面料需求的进一步回升情况,当前近期虽然原料现货在前期下跌后可能会出现小幅反弹,但当前在需求占据主导的现状之下,行情要出现明显反转回升的时间点相对仍偏早了些。 (二)国际原油市场 图5:美原油连续价格周K线图 本周NYMEX原油期货冲上61 美元,本周推升价格上涨的主要力量是汽油和馏分油库下降以及前期期价连续下跌所造成的技术反弹需求。 据最新美国能源资料协会(EIA)石油统计数据显示截止07 年3月16 日,原油库存为3.293 亿桶,较上周增400 万桶。馏分油库存达到1.187 亿桶,较上周减170 万桶。汽油库存为2.105 亿桶,较上周减340万桶。而且,成品油库存的下降伴随的是美国炼制产能的膨胀。美国能源部昨天发布报告称,美汽油炼制产能已达5 周以来最高水平,美国汽油的产量已经连续两周增加。这意味着美国汽油消费量增速已超越了产量增速。 从库存变化周期看,从三月份开始,一般要持续到五月,原油库存会有一个明显的季节上升过程。有关夏季原油需求的预期也会很快成为市场炒作的热点。 表1、EIA库存一览表(单位:千桶)

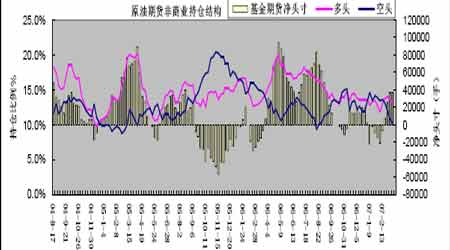

椐美CFTC原油最新持仓,截止3 月13 日,基金净头寸持有净多37114 手,较上期增791 手;总持仓132 万手,较上周增4.7 万手。本期数据显示,非商业净多头寸略有增长,总持仓则大幅增加,基金做多状态进一步改善。结合场内交易商人气指标处于低位,我们倾向于认为,原油近期的下跌空间有限,做多基金出现了部分的平仓,那么下跌可能是调整或震荡市场的体现。 图6:美基金持仓图 (三)其他相关产业链情况 1.PX 市场 本周现货PX 市场的利空面得到了比较充分的消化,在跌至近期箱体运行区间的下沿之后成功探底,并获得了小幅反弹的动能,PX价格较为坚挺,到周三时,现货PX跌至1082.5美元/吨FOB韩国和1105美元/吨CFR台湾的近期低点,后半周连续小幅反弹,到周五时,截至周末,由于终端买家了解到行情上涨,价格回升到1112.5 美元/吨FOB 韩国和1135 美元/吨CFR 台湾,与前一周收市时相比,反弹了10 美元/吨,市场氛围提高,与周初的心态完全相反。 图6:PX现货价格走势图(FOB韩国) 从上游来看,国际原油市场在换月后成功突破62美元/桶上行阻力位。上下游市场均反弹,亚洲异构级MX市场稳中略坚。 从PX 供应商的心态考虑,他们应该还是会坚决地推进4 月合同价格,以弥补前几个月连续低结的损失,从客观的角度分析,如果4 月ACP高结,将继续压制PTA 生产商的生产积极性,但除非坚定地贯彻减产措施,否则,PTA 生产商将不得不受制于PX 供应商。应该说,4 月ACP小幅推进的可能性似乎较大。 经过此番对利空面的充分消化,现货PX市场上空的阴霾开始消散,市场在近期箱体运行的下沿附近成功探底,并获得一定的反弹动能,目前,正在耐心等待下游需求的进一步复苏。考虑到聚酯高涨的成品库存全面消化尚需一定时日,估计现货PX 将继续保持箱体震荡运行的特征。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||