|

不支持Flash

|

|

|

连豆再度收于敏感位置 后市将会寻求短期方向(5)http://www.sina.com.cn 2007年02月15日 08:46 中大期货

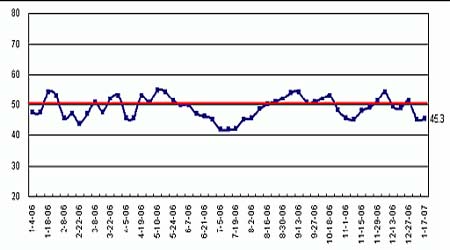

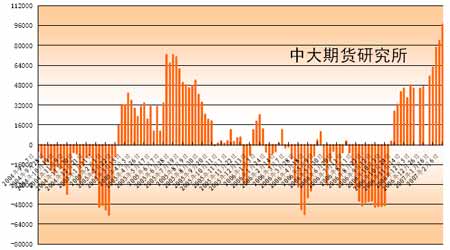

2、国内养殖业恢复缓慢 去年7 月份开始我国生猪养殖逐步从亏损周期转入盈利周期,不过受疫病影响,日前生猪养殖依然恢复缓慢,如生猪养殖利润虽达到200 元/头-400 元/头以上,但不少地区(尤其北方地区)生猪养殖补栏观望心态仍较严重,而南方地区疫病虽有所缓解,但也只有少数规模化养殖户略有补栏,加上仔猪量少价高,整体补栏持续偏低,同时国内家禽养殖恢复也较为缓慢,受周期和气温下降影响,各地蛋鸡补栏积极性普遍低迷,并且肉鸡养殖盈利水平日前只有1-4 元/只附近,大部养殖户补栏仍处观望等待之中,造成饲料企业对豆粕的采购备货不甚积极,中小散户更采取“即买即用”的谨慎策略。各地饲料销量也不断下滑,本月国内多数饲企的产品销量也出现了明显的下滑。1 月份国内整体饲料销量下降了近10%-15%(部分地区可达20%);其中,猪料环比降幅在10%-20%(如山东、河南、江西、江苏、沈阳等地区),而禽料则呈现出部分地区稳定,北方地区有5%-10%的下降。这些因素都对豆粕价格的继续走高带来阻力,也将对大中型油厂的后期开工带来抑制。 图12 中国大豆市场需求趋势指数 3、禽 流感卷土重来 近期亚洲地区禽 流感疫情的死灰复燃。日前,越南、日本、韩国、印尼、泰国均宣布H5N1高致病性禽 流 感病例的发生。世卫组织西太平洋地区发言人上警告说,禽 流感疫情正在重演过去两年的蔓延态势,随着北半球冬季持续,疫情可能从亚洲传播到中东或是欧洲等其他地区。根据世卫组织的统计资料显示,目前禽 流感的传播速度开始明显加快。尤其目前天气正值湿冷多变期,是禽 流感和流感易发、高发季节,如果控制不力,同人的流感病毒株混合在一起,后果将非常严重。我国北方局部地区已暴发流感,如果再加上禽流 感流行,两种病毒碰在一起,可能会转变成人传人的禽 流感,这是最危险的。 四、国际基金持仓追踪 据美国商品期货交易委员会(CFTC)最新报告显示,截止2 月6 日(周二)传统基金持有CBOT大豆期货净多单107690张,较前一周增加15649张;指数基金持有CBOT大豆期货及期权净多单135842 张,较前一周增加1957张。 图13 CBOT大豆期价与基金净头寸关联图 商品基金在芝加哥期货交易所(CBOT)的大豆期货和期权部位上增持净多单。截至2 月6日,商品基金在CBOT大豆期货及期权上持有96787手净多单,比一周前提高了12927 手。其中多单数量为125,607 手,比一周前增加11,398手,空单28,820手,比一周前减少了1,529 手,空盘量为607,699 手,上周为571,574手。 图14 商品基金在CBOT大豆期货期权净持仓 伴随着总持仓的增加和期价的不断上涨,基金的做多意图已经十分明显。近2 年来基金没有大动作,一旦持仓大幅变动,不可小觑。就净头寸数据研究,2006年9月26 日基金持净空43054 手,出现短期内净空极限,之后仅用两周时间已经出现净多头寸,随后以平均每周1万张的速度反手,至2月6 日基金持仓已持有107690手净多单,整个反转速度快而数量大。 图15 CBOT大豆综合持仓与美豆连续 从CBOT 综合持仓来看,无论是总持仓还是基金持仓都创历史新高,商业持仓同样处于历史高位。在这样的持仓格局之下,CBOT大豆或蓄势展开“火喷”式大行情,如若不能承接涨势,后市基金可能将调整净多单持有量,不过在种植面积没有公布之前,基金净多单依然会保持在较高的水平上。 五、不定因素对后市影响的探讨 春节前需求相对增长对国产大豆价格走强有所促进。前期,国内商品豆市场一直保持相对高位水平。1 月中下旬产区油豆涨价,商品豆并未积极跟进。国内大部分地区食用大豆长久以来保持稳定的水平是由其产品消费特征决定的,刚性的需求、均匀的消费使得国内商品豆市场一直比较平稳,然而国家政策也一定程度上限制了食用大豆价格上涨。但随着后期春节的来临,占国内大豆总产量近2/3 的食用大豆必定会在需求相对增长的带动下呈现走强态势; 南美天气利空因素存在一定的不确定性,1 月底逐渐转向利多,巴西北部产区天气持续湿润可能诱发大豆锈病,与过去报告的预期相悖:阿根廷部分产区也有干旱预期。南美大豆作物自12 月中旬进入关键单产发展期,这段时间预计要持续到3月中旬,2月中旬到3 月中旬,南美大豆所需的降雨量占整个生长季节的1/3。这可能成为2、3 月份的炒作题材; 美国情咨文中提到,美国将把目前的战略石油储备增加1 倍,使其在2027 年达到15 亿桶(目前是6.5 亿桶左右),加上OPEC减产计划、中国增加第二个储备库群,国际原油价格底部可能已现,未来原油价格预期上涨,届时将带动豆油期价上涨,为豆市提供新的动力; 大豆与玉米比价、谷物争地是影响07 年豆市走势的一大重要因素,有关美豆和美玉米的种植面积预测一直是市场关注热点,因此,3月31 日美国农业部(USDA)种植面积报告可能对豆市有较大影响; 美国农业部本年度大豆总出口目标为3048 万吨,目前美国2006-07 年度大豆累计出口销售量为2370.14万吨,美国出口目标即将实现。而随着时间推移,国际买家采购重心也将逐步由美国转向南美,南美豆相对低廉,进口成本较低,将一定程度加重未来盘面的压力。 六、总结 国际市场: 美国农业部1月份供需报告和季度库存报告为新一年的农产品奠定了多头基调,2月供需报告数据虽然利空,但市场在美豆播种面积下降预期之下,对利空题材反应麻木,市场沉浸在牛市氛围之中。 当前CBOT大豆综合持仓、国际基金持仓、商业持仓均创或接近历史记录,如此持仓格局之下,CBOT 大豆或蓄势展开“火喷”式大行情,如若不能承接涨势,后市基金可能将调整净多单持有量,不过在种植面积没有公布之前,基金净多单依然会保持在较高的水平上。 随着国际大豆销售逐渐从美豆转向南美豆,CBOT 大豆未来一段时间将可能承受一定的下行压力。而豆市基本面短期内如无新利好刺激,国际基金同样有调整头寸的需求。关注美豆种植面积报告数据的影响。 因此对于国际豆市,笔者认为, 3、4月份将是国际豆市焦点问题比较集中的月份,种植报告发布以及南美新豆批量上市之期,如无新利好刺激,豆市可能会因国际基金调整净多单而出现一波回调。届时需关注国际基金操作动态。 国内市场: 目前国内豆市在国产大豆供应量减少、近期大豆到港成本居高不下以及港口库存趋降等因素下,DCE 大豆易涨难跌,而欲向上突破,打开上行空间,尚需外盘带动。如逢三四月份以后国内饲料需求得以有效恢复,国内豆市走势可能会走出独立性行情。届时,豆粕将再现强势。 当前DCE豆市再度收敛于敏感位置上,寻找下一步的短期方向,并初露向上突破的端倪,结合目前国内基本面状况,DCE 豆市可能在外盘的带动下再次蓄势冲击前期高点,投资者低位多单可继续持有。 中大期货 灵隐

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||