|

ВЛжЇГжFlash

|

|

|

СЌЖЙдйЖШЪегкУєИаЮЛжУ КѓЪаНЋЛсбАЧѓЖЬЦкЗНЯђ(2)http://www.sina.com.cn 2007Фъ02дТ15Ше 08:46 жаДѓЦкЛѕ

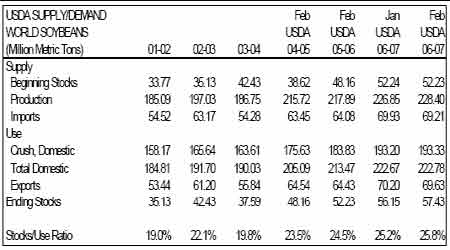

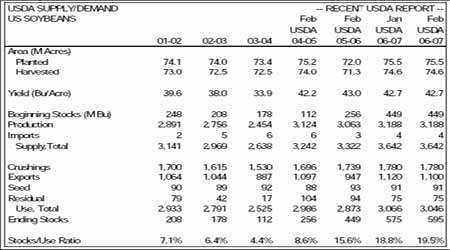

ЁЁЁЁЖўЁЂUSDAЖўдТЙЉашБЈИцНтЖС ЁЁЁЁдкUSDA ЖўдТДѓЖЙЙЉашБЈИцжаЃЌУРХЉвЕВПдЄЙРЕФ2006-07 ФъЖШУРЖЙНсзЊПтДцЮЊ5.95 вкЦбЃЌНЯЩЯдТЕїді2000ЭђЦбЃЌвВИпгкЗжЮіЪІЦНОљдЄВтЕФ5.69 вкЦбЫЎЦНЃЛШЋЧђДѓЖЙНсзЊПтДцдЄЙРгЩЩЯдТЕФ5615 ЭђЖжЬсЩ§жС5740 ЭђЖжЁЃдкФЯУРВњСПдЄЙРЗНУцЃЌУРХЉвЕВПНЋАЭЮїДѓЖЙВњСПдЄЙРЪ§ОнШдЮЌГжСЫЩЯдТЕФ5600 ЭђЖжЫЎзМЃЌЖјАЂИљЭЂДѓЖЙВњСПдЄЙРдђгЩЩЯдТЕФ4250 ЭђЖжЕїИпжС4400 ЭђЖжЁЃ ЁЁЁЁБэ1 ЪРНчДѓЖЙЖўдТЙЉашЪ§ОндЄЙР ЁЁЁЁ ЁЁЁЁБэ2 УРЙњДѓЖЙЖўдТЙЉашЪ§ОндЄЙР ЁЁЁЁ ЁЁЁЁНтЖСЃК ЁЁЁЁдк1дТ12ШеУРЙњХЉвЕВПЙЋВМЕФЙЉЧѓБЈИцЪЧЖдШЅФъШЋФъШЋЧђвдМАУРЙњХЉВњЦЗВњСПЁЂЕЅВњЁЂжжжВУцЛ§ЁЂЪеЛёУцЛ§ЁЂНјГіПкУГвзЁЂНсзЊПтДцЕШНјааСЫвЛДЮзлКЯДѓМьдФЃЌЦНКтБэжаЕФИїЯюжИЪ§ЖМНјааДѓЗљЕФЕїећЁЃвђДЫЃЌдкБЈИцЙЋВМЕФЕБЬьЃЌCBOTЖЙРрЁЂгёУзЁЂаЁТѓМИКѕЖМЪЧеЧЭЃБЈЪеЃЌЖјдкБЈИцЙЋВМжЎЧАЃЌЗжЮіЪІУЧдЄВтБЈИцЖдДѓЖЙЛсгаРћПеЕФбЙСІЃЌЕЋЪЧДѓЖЙгыгёУзЕФБШМлв§Ц№ЕФжжжВУцЛ§ЕФељЖсФцзЊСЫЪаГЁЕУдЄЦкЃЌЖЙРрИњЫцгёУзШЋУцеЧЭЃЁЃЪаГЁЖдЙШЮяељЕиЕФЕЃгЧдк2дТЗнДѓЖЙЕФХЬУцжавРШЛФмЬхЯжГіРДЁЃ ЁЁЁЁДг2дТ9ШеУРЙњХЉвЕВП(USDA)ГіЬЈЕФ2дТЗнЙЉашБЈИцЪ§ОнРДПДЃЌЪ§ОнЦЋПеЃЌОпЬхвЊЕуШчЯТЃК ЁЁЁЁ1ЁЂУРЙњаТЖЙВњСП(31.88вкЦбЪН)ЁЂаТЖЙЕЅВњ(42.7ЦбЪНЖњ/гЂФЖ)ЁЂаТЖЙЕФВЅжжУцЛ§(7550ЭђгЂФЖ)КЭЪеЛёУцЛ§7460ЭђгЂФЖ)гыЩЯдТЙЋВМЕФЪ§ОнБЃГжвЛжТЃЌЕЋЪЧУРЙњДѓЖЙ06 ФъЦкГѕПтДцЕїећжС5.95вкЦбЃЌИпгк1 дТЗнЙЋВМЕФ5.75вкЦбЃЌвВИпгк11 дТЗндЄЙРЕФ5.55 вкЦбЕФРњЪЗЫЎЦНЁЃГТЖЙЕФбЙеЅСПБЃГж17.8 вкЦбЪНЖњЃЌГіПкСПгаЫљМѕЩйЮЊ1.1 вкЦбЃЌТдЕЭгк1 дТЙЋВМЕФЪ§ОнЮЊ1.12 вкЦбЪНЖњЁЃДгетЗНУцРДПДЃЌОЁЙмИУБЈИцЖМдкЪаГЁЧАЦкЕФдЄВтЗЖЮЇФкЃЌЕЋЦкФЉПтДцжИБъЛЙЪЧДІгкдЄВтЕФЩЯЯоЃЌжївЊЪЧгЩгкГіПкЕФЪ§СПМѕЩйСЫ0.2вкЦбЕФдвђЃЌЖдЪаГЁЕФгАЯьЮЊРћПеЁЃUSDA ЖўдТДѓЖЙЙЉашБЈИцжаУРЖЙНсзЊПтДцЩЯЕїжївЊЪЧвђЮЊФъЖШГіПкдЄЙРБЛЯїМѕЃЌУРХЉвЕВПЖдДЫНтЪЭЮЊФЯУРДѓЖЙГіПкОКељдіЧПЁЂжаЙњНјПкБэЯжШѕгкдЄЦкЁЃ ЁЁЁЁ2ЁЂФЯУРДѓЖЙВњСПЗНУцЃЌАЂИљЭЂДѓЖЙЦНКтБэЕїећЕФЪ§ОнНЯЖрЃЌГ§ВњСПЭтЦфЫћЯюФПЕїећЕФЗљЖШЖМВЛДѓЁЃВњСПдЄЙРгЩЩЯдТЕФ4250 ЭђЖжЕїИпжС4400ЭђЖжЃЌЙњФкашЧѓдіМгСЫ10 ЭђЖжЃЌбЙеЅдіМгСЫ14 ЭђЖжЕФаТЖЙЯћЗбЃЌАЂИљЭЂЕФДѓЖЙГіПкСП735 ЭђЖжЃЌУЛгаБфЛЏЁЃАЭЮїЕФГіПкСПгыЩЯдТдЄВтЪ§СПЯрБШ2575 ЭђЖжБЃГжВЛБфЃЌЦкФЉПтДцвВгыЩЯдТЙЋВМЕФ1537ЭђЖжУЛгаИФБфЃЛЦфгрЕФЪ§ОнЖМУЛгаБфЛЏЁЃ ЁЁЁЁГЌГіЪаГЁдЄЦкЕФБЈИцЪ§ОнЪЧвЛИіРћПевђЫиЃЌЕЋЪЧдкБЈИцГіЬЈЕБЬьЃЌжЅМгИчЩЬЦЗНЛвзЫљ(CBOT)ДѓЖЙЦкМлНіНівдЕЭПЊЕФЗНЪНзіГіСЫЗДгІЃЌжЎКѓвЛТЗЩЯеЧЃЌХЬжаЛЙДДГіСЫвЛФъАывдРДЕФаТИпЃЌЪеХЬМлдђДДГіНќСНФъАывдРДЕФаТИпЁЃ ЁЁЁЁДгФПЧАРДПДЃЌЖЙЪаДІгкХЃЪаЗеЮЇжаЃЌЦкМлЖдгкРћПевђЫиЕФЗДгІЯрЖдБШНЯТщФОЃЌвЛЕЉМлИёвђРћПеЯћЯЂГіЯжЕїећЃЌЛсгаИќЖрЕФЭЖзЪепВЮгыНјРДЗъЕЭТђШыЃЌДгЖјЭЦЖЏМлИёНјвЛВНЩЯеЧЁЃ2007ФъББУРДѓЖЙЃЌгШЦфЪЧУРЙњДѓЖЙЕФжжжВУцЛ§ЁЂВњСПНЋГЩЮЊ2007 ФъЖЙЪаЕФжиДѓГДзїЬтВФЁЃНќМИИідТвдРДЃЌЙњМЪЖЙЪаЮЇШЦзХДѓЖЙгыгёУзЕФБШМлв§ЗЂЕФжжжВУцЛ§ЕФВТВтЭЦЩ§зХЦкМлвЛТЗХЪЩ§ЁЃ07 ФъЯФМОЕФЬьЦјвВНЋГЩЮЊвЛИіжиЕуЛАЬтЁЃДг2006~2007 ФъЖЌЬьЕФЦјКђРДПДЃЌВЛЙмЪЧжаЙњЛЙЪЧУРЙњЁЂХЗжоЃЌЦјЮТОљИпгкРњЪЗЦНОљЫЎЦНЃЌ2007 ФъЯФМОББАыЧђЁАЖђЖћФсХЕЁБЯжЯѓОЭПЩФмБШНЯЯджјЃЌНьЪБББАыЧђПЩФмШнвзГіЯжИЩКЕЬьЦјЃЌДгЖјгАЯьДѓЖЙЕФВњСПЁЃДѓЖЙЪаГЁЕФЬьЦјГДзїПЩФмЛсвьГЃУЭСвЁЃ ЁЁЁЁШ§ЁЂНќЦкЖЙЪажиЕугАЯьвђЫи ЁЁЁЁ(вЛ)РћЖрвђЫи ЁЁЁЁ1ЁЂБШМлаЇгІЁЂЙШЮяељЕиДйЪЙКѓЦкДѓЖЙВЅжжУцЛ§ЯТНЕгЩгк2006/07 ФъЖШШЋЧђЙШЮяПтДцНЕЕЭЕНЪ§ЪЎФъРДЕФзюЕЭЫЎЦНЃЌЖјШЋЧђДѓЖЙПтДцДДЯТгаЪЗвдРДЕФаТИпЃЌвђДЫЯТвЛФъЖШОЭашвЊЙШЮяВЅжжУцЛ§ДѓЗљдіГЄЃЌвдБуВЙГфПтДцЃЌетЕМжТЙ§ШЅМИИідТРДЙШЮяКЭДѓЖЙЦкЛѕЕФМлВюВЛЖЯЫѕаЁЃЌФПЧАДѓЖЙгёУзМлИёжЎБШвбОЮЛгкРњЪЗЕЭЮЛЃЌетвВЬхЯжГіСЫЦкЛѕЪаГЁЕФЁАМлИёЗЂЯжЁБЙІФмЁЃгёУзМлИёЕФЩЯеЧНЋПЩФмЮќв§ХЉУёЯТФбЖШжжжВИќЖрЕФгёУзЁЃдкCBOT ГЁФкЃЌ07 Фъ12 дТгёУзгы07 Фъ11 дТДѓЖЙКЯдМжЎМфЕФМлИёЙиЯЕЭЈГЃБЛНЛвзЩЬЁЂЩњВњЩЬБэЯжЮЊвЛжжБШжЕЙиЯЕЃЌДгЖјАяжњХаЖЯзїЮяЕФбЁдёЁЃгЩгкНќЦкгёУзЩњВњГЩБОЕФдіМгЁЂАќРЈШМСЯЁЂЛЏЗЪЕШЗбгУЃЌЕБЧАСНепМфЕФБШжЕВЮееТЪЖЈдк2.1ЃК1 НЋПЩФмИќЮЊЪЕМЪЃЌШчЙћ07 Фъ12 дТгёУзКЯдМгы07Фъ11 дТДѓЖЙКЯдМжЎМфЕФБШжЕЕЭгкетИіЫЎЦНЃЌУРЙњХЉУёдк2007ФъНЋЛсгХЯШПМТЧжжжВгёУзЁЃ ЁЁЁЁ2 дТ9 ШеЃЌCBOT11дТДѓЖЙЦкМлгы12 дТгёУзЦкМлжЎМфБШжЕЮЊ2ЃЌЕБЧАЕФДѓЖЙМлИёШдШЛЪЧЯрЖдЦЋЕЭЕФЁЃгабаОПЛњЙЙжИГіЃЌАДееЯждкЕФМлИёЙиЯЕЃЌНёФъУРЙњХЉЛЇжжжВгёУзЕФРэТлЪеШывЊБШДѓЖЙИпГі100 ЕН200 УРдЊ/гЂФЖЃЌвђДЫУРЙњХЉЛЇКмПЩФмНЋгёУзВЅжжУцЛ§ЬсИп700 ЕН1200 ЭђгЂФЖЃЌЖјДѓЖЙВЅжжУцЛ§НЋЛсЯргІМѕЩй500 ЕН900ЭђгЂФЖЁЃУРЙњХЉвЕВПНЋгк3 дТ31 ШеЙЋВМзїЮяУцЛ§жжжВвтЯђБЈИцЃЌЮДРДСНИідТРягаЙиУцЛ§ЕФдЄЙРШдПЩФмЛсЯжвЛаЉБфЛЏЃЌЕЋЮоТлШчКЮЃЌНёФъУРЖЙУцЛ§МѕЩйЁЂгёУзУцЛ§діМгвбЪЧВЛељжЎЪЕЁЃ ЁЁЁЁЭМ5 07ФъCBOT11дТДѓЖЙгы12дТгёУзЕФБШМл ЁЁЁЁ ЁЁЁЁ2ЁЂУРЙњДѓЖЙГіПкашЧѓЕФЭњЪЂ ЁЁЁЁОнУРЙњХЉвЕВП(USDA) 2 дТ8 ШеЕФГіПкЯњЪлБЈИцЃЌНижЙ2 дТ1 ШеЃЌУРЙњ2006-07ФъЖШ(9дТ-8дТ)ДѓЖЙРлМЦГіПкЯњЪлСПЮЊ2370.14 ЭђЖжЃЌИпгкШЅФъЭЌЦкЕФ1820.11ЭђЖжЫЎЦНЃЛжаЙњРлМЦЙКТђУРЙњДѓЖЙ981.43ЭђЖжЃЌШЅФъЭЌЦкЮЊ731.86ЭђЖжЁЃБОЪаГЁФъЖШЦљНёУРЙњДѓЖЙРлМЦГіПкзАДЌСПЮЊ1701.57 ЭђЖжЃЌИпгкШЅФъЭЌЦкЕФ1395.41ЭђЖжЫЎЦНЃЌУРЙњХЉвЕВПЕБЧАдЄВтЕФБОФъЖШДѓЖЙзмГіПкФПБъЮЊ3048ЭђЖжЁЃжаЙњдкБОЪаГЁФъЖШвбРлМЦзАдЫУРЙњДѓЖЙ715.91ЭђЖжЃЌШЅФъЭЌЦкЮЊ612.96 ЭђЖжЁЃ ЁЁЁЁЭМ6 УРЙњДѓЖЙУПжмГіПкЯњЪл ЁЁЁЁ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

ВЛжЇГжFlash

ВЛжЇГжFlash

|

|||||||||||||||||||||||||||||