|

|

|

КРіЎ»Ш№ЛУлХ№НыЈәОҙАҙНӯјЫГжБЩҫЮҙуөДПВөш·зПХhttp://www.sina.com.cn 2007Дк02ФВ02ИХ 01:00 ҫӯТЧЖЪ»х

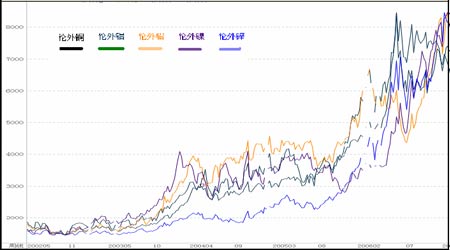

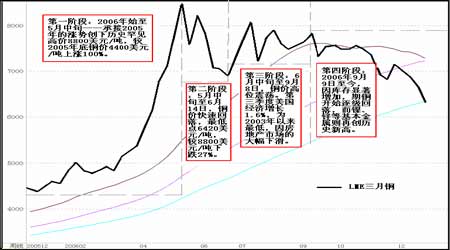

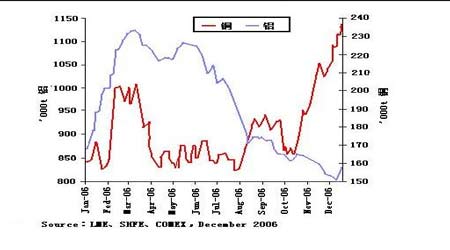

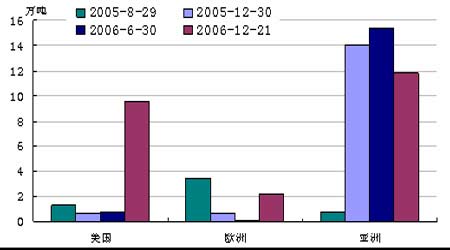

ЎЎЎЎЎӘЎӘ2006 ДкНӯКРіЎ»Ш№ЛУл2007 ДкН¶ЧКІЯВФЎЎ ЎЎ ЎЎЎЎ№ЫөгЈә ЎЎЎЎ 2006 ДкНӯјЫёсіЖөГЙПҫӘРД¶Ҝ»кЈЎLME НӯјЫҙУ1 ФВ3 ИХөД4440 ГАФӘ/¶ЦЦБ5 ФВ11 ИХ8800 ГАФӘ/¶ЦЎЈХЗ·щёЯҙп100%Ј¬ХвКЗТФНщЙМЖ·КРіЎАъК·ЙПҙУАҙГ»УРіцПЦ№эөДЗйҝцЎЈПВ°лДкЗҰЎўДшЎўОэәНРҝөДјЫёсЙПХЗКЖН·іЦРшЗҝҫўЈ¬ө«ВБЎўНӯөДјЫёсЙПЙэКЖН·ТСГчПФјх»әЈ¬ЙхЦБіцПЦҪПҙу·щ¶И»ШВдЎЈ ЎЎЎЎ Нӯҫ«ҝуөД№©ёшФЪ2007 ИФИ»·ЗіЈҪфХЕЈ¬ХвҪ«іЙОӘҫ«НӯІъБҝФціӨөДЧоҙуКшёҝЎЈЛдИ»2006 ДкИ«ЗтЦчТӘНӯҝуҙпіЙБЛРВөДАНЧКәПН¬Ј¬ө«КЗУЙУЪІъДЬІ»ДЬИзЖЪ»ЦёҙЎўҝуКҜЖ·О¶ҪөөНЎўЙиұёАН¶ҜБҰҪфИұөИФӯТтЈ¬Нӯҫ«ҝуөДІъБҝИФИ»І»ДЬ»ЦёҙЎЈТтҙЛНӯТұБ¶і§ФЪФӯБПҪфИұөДЗйҝцПВЈ¬ІъБҝІ»ҝЙДЬУРҙу·щФціӨЎЈ ЎЎЎЎ ГА№ъҫӯјГ·Е»әЈ¬Ждҫ«НӯПы·СОИЦРУРҪөЎЈҙ«НіУГНӯРРТө·ҝөШІъј°ЦЖФмТөФціӨјхЛЩФміЙөДУГНӯБҝПВҪөҪ«УЙРВРЛёЯЛЩ·ўХ№өДРРТөҙъМжЈ¬ұИИзәҪҝХәҪМмУГНӯБҝөДҝмЛЩФціӨЎЈБнНвЦР№ъЎўЕ·ЦЮҫӯјГөДФціӨҪ«ГЦІ№ГА№ъРиЗуөДјх»әЎЈИ«ЗтАҙҝҙЈ¬2007 ДкРиЗуИФИ»ұЈіЦОИ¶ЁФціӨЈ¬ө«Фц·щҪПЗ°ЖЪ»ШВдЎЈ ЎЎЎЎ И«ЗтҫӯјГіЦРшБјРФФціӨЈ¬ҪрКфРиЗуЖҪОИЈ¬Т»Р©РЎҪрКфИзДшЎўРҝөИИұҝЪҪПҙуЎЈИ«Зтҫ«НӯУЙ2005 ДкөДИұҝЪЦрІҪЧӘОӘ№эКЈЈ¬ө«ІўІ»СПЦШЎЈ ЎЎЎЎ ЙМЖ·КРіЎИФИ»КЗ»щҪрЧКІъЧеЦРЦШТӘөДІҝ·ЦЈ¬ёщҫЭ¶Ф2007 Дкәк№ЫҫӯјГәНРРТөЗйҝцөДФӨЖЪЈ¬»щҪрҝЙДЬөчХыЧКІъЧеөДЕдЦГЎЈ»щҪрөДҪЧ¶ОРФҪшИлҪ«Ў°ЦъХЗЎұ»тЎ°ЦъөшЎұЙМЖ·јЫёсЎЈід·ЦМеПЦЙМЖ·КРіЎөДҪрИЪКфРФЎЈ ЎЎЎЎ 2006 Д깩УҰ¶МИұОКМвФЪ2007 ДкІ»»бҫӯіЈ·ўЙъЈ¬ТтОӘ¶аКэАНЧКМёЕР¶јТСәНЖҪВдД»Ј¬јУЙПНӯҝуПИЗ°ТтЕЈКР¶шА©ҙуөДІъДЬТІҝЙНыФЪГчДкёЎПЦЈ¬Ҫ«ҪшТ»ІҪҙтС№НӯјЫЙПХЗЎЈҪсДкНӯөДЖҪҫщјЫёсГҝ¶ЦОӘ6700 ГАФӘЈ¬2007 ДкЖЪНӯөДЖҪҫщјЫёсГҝ¶ЦҪ«ФЪ5700 ГАФӘЧуУТЎЈ ЎЎЎЎТ»Ўў2006 ДкКРіЎРРЗй»Ш№Л ЎЎЎЎ(Т»)ЛДёцҪЧ¶О(ТФLME ИэФВНӯОӘАэ)ЎӘЎӘ2006 ДкНӯКРіЎДкЖҪҫщјЫ6700 ГАФӘ/¶ЦЈ¬ұИ2005 ДкЙПХЗ75%ТФЙП ЎЎЎЎ2006 ДкДкіхТФАҙЈ¬№ъјКБщҙу»щұҫҪрКфјЫёсЧЬМеЙПИФіКІ»Н¬іМ¶ИөДЙПЙэМ¬КЖЈ¬ЖдЦРЗҰЎўДшЎўОэәНРҝөДјЫёсЙПХЗКЖН·іЦРшЗҝҫўЈ¬ө«ВБЎўНӯөДјЫёсЙПЙэКЖН·ТСГчПФјх»әЈ¬ПВ°лДкЙхЦБіцПЦҪПҙу·щ¶И»ШВдЎЈ12 ФВ6ИХЈ¬ВЧ¶ШҪрКфҪ»ТЧЛщ(LME)ВБЎўНӯЎўЗҰЎўДшЎўОэәНРҝөДЖЪ»хјЫёс·ЦұрКХУЪГҝ¶Ц2776 ГАФӘЎў6945 ГАФӘЎў1759 ГАФӘЎў34805 ГАФӘЎў10760 ГАФӘәН4515 ГАФӘЈ¬ҪП1 ФВ3 ИХөДН¬АаПЦ»хјЫёс·ЦұрЙПХЗБЛ22.2%Ўў53.1%Ўў59.8%Ўў157.7%Ўў63.2%әН136.1%ЎЈ№ъјКБщҙу»щұҫҪрКфөДПЦ»хјЫёсТІіКПЦіцАаЛЖөДЧЯКЖЎЈ12 ФВ6 ИХВБЎўНӯөДЖЪ»хјЫёсЛдИФГчПФёЯУЪДкіхЛ®ЖҪЈ¬ө«ТСҪПДкДЪөДЧоёЯјЫГчПФ»ШВдЎЈ ЎЎЎЎНј1Јә»щұҫҪрКфіӨЖЪЧЯКЖ ЎЎЎЎ ЎЎЎЎНј2Јә2006 ДкВЧ¶ШНӯЧЯКЖ ЎЎЎЎ ЎЎЎЎөЪТ»ҪЧ¶ОЈә2006 ДкКјЦБ5 ФВЦРС®ЎӘЎӘіРҪУ2005 ДкөДХЗКЖҙҙПВАъК·әұјыёЯјЫ8800 ГАФӘ/¶ЦЈ¬ҪП2005ДкөЧНӯјЫ4400 ГАФӘ/¶ЦЙПХЗ100%ЎЈ ЎЎЎЎ1 ФВЦБ2 ФВЦРС®ЖЪјдКЬЕ·ГАПы·СНъКўТФј°ЦЗАыCodelco №ӨИЛ°Х№ӨТтЛШУ°ПмЈ¬LME ИэФВНӯіРҪУ2005 ДкөДХЗКЖ№ЯРФЙПСпІўТ»ҫЩН»ЖЖ5000 ГАФӘ/¶Цҙу№ШЈ» ЎЎЎЎ2 ФВЦРС®ЦБ3 ФВЙПС®ЖЪјдЈ¬НӯјЫУЪ4500Ў«5000 Ц®јдёЯО»ХрөҙөчХыЎЈУЙУЪГА№ъҫӯјГКэҫЭіхІҪПФКҫ·Е»әјЈП󣬶шГАБӘҙўИФҙҰУЪјУПўЦЬЖЪЦРЈ¬КРіЎПЭИлЎ°АыВКҝЦ»ЕЎұЈ¬јЫёсУРЛщ»ШВдЈ¬ө«ИФФЪ4500 ГАФӘ/¶ЦЦ®ЙПЎЈ ЎЎЎЎХвТ»ЖЪјд№ъОсФәФшҫӯҪ«ҫ«Б¶Нӯј°НӯәПҪрөДіцҝЪФЭ¶ЁЛ°ВКУЙ5%өчЦБ10%Ј¬НӯІДөДіцҝЪФЭ¶ЁЛ°ВКУЙ0%өчЦБ10%ЎЈХвТ»ХюІЯҪ«ФцјУ№ъДЪНӯј°НӯјУ№ӨІъЖ·өДіЙұҫЈ¬Т»¶ЁіМ¶ИУ°ПмБЛ№ъДЪНӯөД№©РиПЦЧҙЈ» ЎЎЎЎ3 ФВЦРС®ЦБ5 ФВЦРС®Ј¬НӯјЫјұЛЩЙПХЗБ¬ҙҙРВёЯЎЈУЙУЪКЬөҪҪ»ТЧЛщҝвҙжПВҪөЈ¬Жө·ұ·ўЙъөД№©ёшіе»чЎўНӯҫ«ҝуҪфХЕТФј°»щҪрөДіҙЧчөИТтЛШУ°ПмЈ¬НӯјЫҙУ4675 ГАФӘ/¶ЦЙПХЗөҪ8660 ГАФӘ/¶ЦЈ¬ХЗ·щёЯҙп85%ЎЈ5ФВ11 ИХёьКЗҙҙПВАъК·әұјыөД8800 ГАФӘ/¶ЦЧоёЯјЫЎЈ ЎЎЎЎөЪ¶юҪЧ¶ОЈә5 ФВЦРС®ЦБ6 ФВ14 ИХЈ¬НӯјЫҝмЛЩ»ШВдЈ¬ЧоөНөг6420 ГАФӘ/¶ЦЈ¬ҪП8800 ГАФӘ/¶ЦПВөш27%ЎЈ ЎЎЎЎХвТ»ҪЧ¶ОЦчТӘКЬөҪFED јУПўҪбКшФӨЖЪј°ГА№ъҫӯјГФціӨ·Е»әУИЖдКЗГА№ъ·ҝөШІъКРіЎПФПЦ·Е»әјЈПуЈ¬јУЦ®ҙуРН»щҪрЕЧіцёЯ·зПХТзјЫөДҪрИЪІъЖ·әНҙуЧЪЙМЖ·Ј¬ЧӘ¶шЧ·ЗуөН·зПХЖ·ЦЦЈ¬ҙтС№БЛНӯјЫЎЈ2 ФВТФәуЈ¬ГА№ъ·ҝОЭКРіЎҝӘКјПФПЦіц·Е»әјЈПуЈ¬РВОЭҝӘ№ӨВКБ¬РшЛДёцФВПВ»¬Ј¬УӘҪЁЦ§іцБ¬РшИэёцФВПВөшЎЈН¬КұCPI әНPPI КэҫЭПФКҫНЁХНИФИ»СПЦШЎЈТтҙЛКРіЎөЈУЗБӘҙўҪшТ»ІҪјУПў»бјУЛЩҫӯјГ·Е»әЈ¬»щҪрҝӘКјөчХыіЦІЦҪб№№Ј¬ө«ІўГ»УРНЛіц»щұҫҪрКфКРіЎЎЈ ЎЎЎЎөЪИэҪЧ¶ОЈә6 ФВЦРС®ЦБ9 ФВ8 ИХЈ¬НӯјЫёЯО»ХрөҙЎЈөЪИэјҫ¶ИГА№ъҫӯјГФціӨ1.6%Ј¬ОӘ2003 ДкТФАҙЧоөНЈ¬Тт·ҝөШІъКРіЎөДҙу·щПВ»¬ЎЈ ЎЎЎЎ8 ФВЦРС®FED ЦРЦ№БЛБҪДк¶аөДјУПўҪшіМЈ¬¶шЕ·ГЛҫӯјГҝӘКјТвНвЧЯЗҝЈ¬ECB ДкДЪөЪЛДҙОЙъПўЈ¬ИХұҫФтіцПЦБщДкАҙКЧҙОЙэПўЎЈҫЎ№ЬИзҙЛЈ¬OECD БмПИЦёұкіцПЦБ¬РшПВ»¬ЎЈИ«ЗтЧоҙуЛҪИЛНӯҝуEscondida №ӨИЛ°Х№ӨБоКРіЎФЩҙОІъЙъНӯҫ«ҝу¶МИұФӨЖЪЈ¬¶шДкөЧЗ°ЦЪ¶аНӯҝуАНЧКМёЕРЗҝ»ҜБЛХвЦЦФӨЖЪЈ¬КРіЎЖХұйҝҙХЗНӯјЫЈ¬ХвК№өГНӯјЫёЯО»ЕМХыҪьИэёцФВТФС°ЗуН»ЖЖЈ¬ө«ЧоЦХОҙДЬН»ЖЖ8200 ГАФӘ/¶ЦЎЈЧКҪрҙуБҝБчіцҪшИлДшЎўРҝөИҪрКфКРіЎЎЈ ЎЎЎЎөЪЛДҪЧ¶ОЈә2006 Дк9 ФВ9 ИХЦБҪсЈ¬ТтҝвҙжПФЦшФцјУЈ¬ЖЪНӯҝӘКјЦ𼶻ШВдЈ¬¶шДшЎўРҝөИ»щұҫҪрКфФтФЩҙҙАъК·РВёЯЎЈ ЎЎЎЎПВ°лДкЈ¬РҝЎўДшТт№©УҰёьОӘҪфХЕ¶шДжКРЙПХЗЈ¬іЙОӘУРЙ«ҪрКфКРіЎөДРВРЗЎЈ12 ФВ15 ИХВЧ¶ШҪрКфҪ»ТЧЛщ(LME)ЖЪДшјЫёсЗҝҫўЙПХЗЈ¬ЕМЦРЕКЙэЦБ35000 ГАФӘөДАъК·РВёЯЎЈУЙУЪөНЛ®ЖҪөДLME ДшҝвҙжәНАҙЧФІ»РвёЦТөөДЗҝҫўРиЗуЎў№©УҰЦР¶Пј°ДшПоДҝНЖіЩөИ¶јОӘЖЪДшМṩБЛЗұФЪЦ§іЕЎЈН¬ЖЪНӯјЫёсПВөшБЛ17%ЎЈ ЎЎЎЎГА№ъБӘ°оҙўұёҫЦ12 ФВ12 ИХЧціцБ¬РшөЪЛДҙОО¬іЦБӘ°о»щҪрАыВК5.25%І»ұдөДҫц¶ЁУл»бәуөДЙщГчУЎЦӨБЛГА№ъҫӯјГөД·Е»әЎЈН¬КұГАБӘҙўТІЗҝөчБЛЈ¬ЧЎ·ҝКРіЎПФЦшҪөОВКЗөјЦВГА№ъҫӯјГ·Е»әөДЦШТӘТтЛШЎЈЦЖФмТөЦёКэУлЧЎ·ҝКРіЎөДҪөОВСПЦШУ°ПмБЛҫ«НӯөДРиЗуБҝЎЈ¶шГАФӘЦёКэөД·ҙөҜБоНӯјЫК§ИҘБЛТ»ёцЦШТӘөДЦ§іЕЎЈГА№ъҫӯјГКэҫЭІ»ҫЎИЛТвЈ¬ЦР№ъПы·СВтЕМіЩіЩОҙДЬҙу№жДЈҪшИлЈ¬LME СЗЦЮҝвҙжәНЕ·ЦЮҝвҙжіЦРшФцјУЈ¬ЧЬҝвҙжЙэЦББҪДкДЪөДёЯөгЎЈПЦ»х¶ФИэёцФВЖЪјЫТІҝӘКјіцПЦј°ДкАҙОҙФшУРөДХэПт(МщЛ®)јЫёсҪб№№ЎЈLME НӯКРіЎјМРшПВРРЈ¬јЫёсөшЖЖ6870 ГАФӘ/¶Ц№ШјьО»әуТЎТЎУыЧ№Ј¬ДкДЪҪ«ЦұұЖ6000 ГАФӘ/¶ЦЎЈ ЎЎЎЎ(¶ю)2006 ДкНӯКРіЎөДМШөг·ЦОц ЎЎЎЎ2006 ДкНӯјЫЦ®ЛщТФДЬ№»іРҪУ05 ДкөЧөДёЯјЫІўЗТФЩ¶ИПтАъК·ёЯО»ЕКЙэЈ¬ёчАа»ъ№№Н¶ЧКХЯАэИз»щҪрЖрөҪЦШТӘЧчУГЈ¬ө«№йёщҪбөЧИФИ»КЗ№©РиЧҙҝц»тХЯЛө»ъ№№Н¶ЧКХЯ¶Ф№©РиЧҙҝцөДФӨЖЪЛщҫц¶ЁЎЈУЙУЪЖө·ұөД°Х№ӨКВјюВЕВЕ·ўЙъНӯҫ«ҝуөД№©УҰЦР¶ПЈ¬К№өГҫ«НӯІъБҝөДФціӨІўөНУЪФӨЖЪЎЈХв¶ФКРіЎөДУ°ПмФЪҪсДкөЪ¶юЎўИэјҫ¶ИМеПЦөГЧоОӘГчПФЎЈөЪЛДјҫ¶ИЈ¬ЦР№ъНӯҝвҙжјхЙЩәуКРіЎЖХұйҝҙәГЖдІ№ҝвРРОӘЈ¬ө«ЦР№ъПы·СВтЕМіЩіЩОҙДЬҙу№жДЈҪшИлЈ¬LME СЗЦЮҝвҙжәНЕ·ЦЮҝвҙжіЦРшФцјУЈ¬ЧЬҝвҙжЙэЦББҪДкДЪөДёЯөгЎЈјУЦ®ГА№ъЧЎ·ҝКРіЎПФЦшҪөОВәуөјЦВГА№ъҫӯјГ·Е»әөИТтЛШУ°ПмК№КРіЎДкЖЪЗ°ҝӘКј»ШНВЗ°ЖЪХЗ·щЎЈ ЎЎЎЎ1ЎўНӯҫ«ҝ󹩸шҪфХЕСПЦШУ°ПмБЛНӯКРіЎ ЎЎЎЎ2005 ДкНӯКРіЎ·ўЙъБЛҙуБҝөД№©ёшЦР¶ПОКМвЈ¬ұИИзЛөТ»ПөБРөД°Х№ӨЈ¬НӯҝуІъБҝОКМвЈ¬ЙиұёјмРЮј°ҝуКҜЖ·ҪөөНОКМвЈ¬2006 ДкХвР©ОКМвІўГ»УР»әҪвЎЈТтҙЛФӨЖЪөДІъБҝ»ЦёҙІўГ»УРКөПЦЈ¬¶шТ»ПөБРөД№©ёшЦР¶ПК№өГНӯҫ«ҝ󹩸ш·ЗіЈҪфХЕЎЈ ЎЎЎЎУЙУЪНӯҝуәНТұБ¶ЙМіцПЦБЛЖө·ұөД°Х№ӨәНЖдЛьЙъІъҫӯУӘОКМвЈ¬У°ПмБЛ2006 ДкЦРІъБҝ»ЦёҙЈ¬өЪЛДјҫ¶И»№УРҙуБҝөДАНЧКәПН¬өҪЖЪЈ¬ҝЙДЬіцПЦөД№©ёшЦР¶ПИФИ»А§ИЕНӯКРЎЈФӨЖЪ2007 ДкЛжЧЕҙу¶аКэАНЧКМёЕРөДәНЖҪВдД»Ј¬ЦР¶ПЗйҝцҪ«әГУЪНщДкЎЈ ЎЎЎЎұн1Јә2006 ДкНӯҫ«ҝуЛрК§Зйҝц

ЎЎЎЎЧКБПАҙФҙЈәICSG ҫӯТЧЖЪ»хСРҫҝЦРРД ЎЎЎЎҝуІъЧКФҙКЗУРЙ«ҪрКфРРТөЙъҙжәН·ўХ№өДОпЦК»щҙЎЎЈОТ№ъТСҫӯіЙОӘКАҪзЙПЧоҙуөДҝуІъҪшҝЪ№ъЈ¬¶Ф№ъНвЧКФҙөДТААө¶ИФҪАҙФҪҙуЈ¬ДҝЗ°ЦР№ъНӯҫ«ҝуИФИ»УР60%өДИұҝЪРиТӘТААөҪшҝЪЈ¬ХвКЗёцОЮ·ЁИЖҝӘөДёщФҙОКМвЎЈ ЎЎЎЎұШәНұШНШ№«ЛҫіЖНӯҫ«ҝуКРіЎ2007 әН2008 ДкИФҪ«іцПЦІъБҝИұҝЪЈ¬ЛщТФНӯҫ«ҝујУ№Ө·С»№Ҫ«ПВҪөЎЈөјЦВ№ъДЪНӯҫ«ҝуСПЦШ¶МИұөДЦчТӘФӯТтЈ¬ҫНКЗНӯТұБ¶СПЦШ№эКЈЎЈ ЎЎЎЎ2ЎўИ«ЗтНӯІъБҝЗйҝц ЎЎЎЎКАҪзНӯЧКФҙЦчТӘјҜЦРФЪЦЗАыЎўГА№ъЎўФЮұИСЗЎў¶нВЮЛ№әНГШВіөИ№ъЎЈЦР№ъТІКЗЦШТӘөДІъНӯ№ъЈ¬Пы·СБҝТІҫУКАҪзКЧО»Ј¬өҘҝҝ№ъДЪІъБҝ»№І»ДЬВъЧгРиЗ󣬻№РиТӘҙуБҝҪшҝЪЈ¬ТтҙЛЦР№ъ¶ФНӯөДРиЗуБҝ¶ФНӯјЫЖрЧЕҪПОӘЦШТӘөДУ°ПмЎЈ ЎЎЎЎҙУИ«Зт·¶О§АҙҝҙЈ¬ДҝЗ°ЦЗАыОӘЧоҙуөДНӯІъ№ъЈ¬ЖдНӯІъБҝФјХјИ«ЗтНӯІъБҝөД37%ЎЈҫЭ11 ФВ28 ИХПыПўЈ¬ЦЗАы№ъјТНіјЖҫЦ№«ІјөДКэҫЭПФКҫЈ¬ЦЗАы2006 Дк1-10 НӯІъБҝН¬ұИФціӨ1.3%Ј¬ЦБ4,357,031 ¶ЦЈ¬ёЯУЪЙПДкН¬ЖЪөД4,299,988 ¶ЦЎЈФЮұИСЗҝуТөРӯ»б(Zambia Chamber of Mines)іЖЈ¬ФӨјЖ2006 ДкФЮұИСЗНӯІъБҝОӘ53 Нт¶ЦЈ¬ 2007 ДкНӯІъБҝБПҙпөҪ60 Нт¶ЦЈ¬ҪП¶Ф2006 ДкөДІъБҝФӨ№АёЯіц13%ЎЈ ¶нВЮЛ№2006 ДкНӯІъБҝјхЙЩ0.6%ЦБ765,000 ¶ЦЈ¬ФӨјЖ¶нВЮЛ№НӯТө№«ЛҫГҝДкНӯҝуКҜІъБҝҪ«ҙУ2006 ДкөД200 Нт¶ЦФцјУЦБ1000 Нт¶ЦЎЈ ЎЎЎЎБнҫЭКАҪзҪрКфНіјЖҫЦ(WBMS)№«ІјөДКэҫЭПФКҫЈ¬2006 ДкУЎ¶ИЎўФЮұИСЗәНИХұҫНӯІъБҝ·ЦұрФціӨ10.7 Нт¶ЦЎў6.2 Нт¶ЦәН11.6 Нт¶ЦЎЈ ЎЎЎЎҫЭКАҪзҪрКфНіјЖҫЦЧоРВКэҫЭЈ¬ҪсДк1-10 ФВИ«Зтҫ«Б¶НӯІъБҝН¬ұИФціӨ6%ЦБ1449 Нт¶ЦЈ¬Пы·СБҝН¬ұИФціӨ1.6%ЦБ1419 Нт¶ЦЈ¬И«ЗтНӯКРіЎ№©УҰ№эКЈ30.6 Нт¶ЦЎЈ ЎЎЎЎҙЛНвЈ¬2006 Дк12 ФВ·ЭЦР№ъ№ъјТНіјЖҫЦ№«ІјөДКэҫЭПФКҫЈ¬ЦР№ъ1-10 ФВНӯЧЬІъБҝН¬ұИФціӨ20%ЦБ241 Нт¶ЦЎЈ ЎЎЎЎ1-11 ФВНӯЧЬІъБҝН¬ұИФціӨ18.5%ЦБ266 Нт¶ЦЎЈ ЎЎЎЎ3ЎўЦРГАНӯПы·СБҰ¶ИјхИх ЎЎЎЎГА№ъҫӯјГКэҫЭІ»ҫЎИЛТвЈ¬ЦЖФмТөЦёКэУлЧЎ·ҝКРіЎөДҪөОВСПЦШУ°ПмБЛҫ«НӯөДРиЗуБҝЎЈLME СЗЦЮҝвҙжәНЕ·ЦЮҝвҙжіЦРшФцјУЈ¬ЧЬҝвҙжЙэЦББҪДкДЪөДёЯөгЎЈПЦ»х¶ФИэёцФВЖЪјЫТІҝӘКјіцПЦ¶аДкОҙФшУРөДМщЛ®јЫёсҪб№№ЎЈ ЎЎЎЎ2006 ДкЈ¬ҫЎ№ЬЦР№ъҫӯјГФціӨФЩҙОМбЛЩЈ¬ЦчТӘәк№ЫҫӯјГЦёұкұЈіЦБЛҪПёЯФціӨҫЦГжЈ¬ө«УЙУЪёЯјЫёс¶ФПы·СөДТЦЦЖЈ¬№ъДЪНӯөДПы·СБҰ¶ИјхИхЎЈҙУЧоЦчТӘөДәДНӯЦёұкАҙҝҙЈ¬ 2006 ДкЗ°10 ёцФВАЫјЖЈ¬И«№ъНӯІДІъБҝ457.6 Нт¶ЦЈ¬ҪцұИИҘДкН¬ЖЪФціӨ6.6%,Фц·щұИЙПДк»ШВдБЛ4 ёц°Щ·ЦөгЎЈФӨјЖИ«ДкНӯІДІъБҝ550 Нт¶ЦЧуУТЈ¬ФціӨ 6%ЧуУТЈ¬ҙҰУЪҪПөНөДАъК·Л®ЖҪЎЈ ЎЎЎЎ4ЎўЦР№ъНӯөДГіТЧҪшҝЪБҝјхЙЩіцҝЪБҝФцјУ ЎЎЎЎ2006 ДкЦР№ъНӯПы·СҪб№№ЦРЈ¬НвГііцҝЪјұҫзФцјУЎЈҫЭәЈ№ШНіјЖЈ¬2006 Дк 1ЎӘ10 ФВАЫјЖЈ¬И«№ъНӯ(ә¬НӯәПҪрЈ¬ПВН¬)өДіцҝЪБҝОӘ23.9 Нт¶ЦЈ¬КЗИҘДкН¬ЖЪөД2.8 ұ¶ЎЈФЪ№ъјТіцМЁТЦЦЖҙлК©өДР§УҰПВЈ¬ФӨјЖәуБҪёцФВНӯіцҝЪБҝ»бУРҪП¶а»ШВдЈ¬ө«И«ДкНӯіцҝЪБҝИФ»бҙпөҪ25 Нт¶ЦЈ¬ұИЙПДкФціӨҪь5 іЙЎЈ ЎЎЎЎЦР№ъНӯіцҝЪөДҙуБҝФцјУЈ¬ІўУЙУЪҪшҝЪБҝөДҙу·щПВҪөЈ¬өјЦВБЛ№ъјКНӯКРіЎЎ°ЦР№ъТтЛШЎұ ПтАыҝХ·ҪПтЧӘ»ҜЎЈҫЭЦРЙМЙъІъЧКБПјаІвПөНіІвЛгЈ¬2006 Дк1ЎӘ10 ФВ·ЭЦР№ъНӯөДҫ»ҪшҝЪБҝҪц54 Нт¶ЦЈ¬Ј¬ұИИҘДкН¬ЖЪПВҪө53.7%Ј¬ФВҫщҪшҝЪБҝҪц5 Нт¶а¶ЦЈ¬ҙуҙуөНУЪЗ°Р©Дк10 Нт¶ЦөДЛ®ЖҪЎЈЦР№ъНӯҪшҝЪөДјұҫзјхЙЩәНіцҝЪБҝСёЛЩФц¶аЈ¬Т»¶Ё»б¶ФИ«Зт№©Зу№ШПөІъЙъәЬҙуУ°ПмЈ¬ХвТІіЙОӘПВ°лДкТФАҙ№ъјКВтЕМ»щҪрҙУНӯКРіЎБмУтҙуБҝі·АлөДЦШТӘТтЛШЦ®Т»ЎЈ ЎЎЎЎЛдИ»2006 ДкЦР№ъНӯөДіцҝЪФціӨЛЩ¶ИҫӘИЛЈ¬ө«ФЪ№ъДЪЧКФҙУРПЮТФј°Па№ШІҝГЕТЦЦЖҙлК©өДЧчУГПВЈ¬ЖдіцҝЪБҝөДСёЛЩФцјУЦ»КЗФЭКұөДЈ¬ҫЯУРәЬЗҝөДҪЧ¶ОРФМШөгЎЈҙУіӨФ¶АҙҝҙЈ¬ЦР№ъНӯ№©УҰҙуБҝТААөҪшҝЪөДҫЦГжДСТФёДұдЎЈ ЎЎЎЎ5ЎўРВФцЧКФҙіКПЦҪөКЖ ЎЎЎЎҪьР©ДкАҙЈ¬ФЪНъКўРиЗуәНіЦРшЙПХЗјЫёсөДөчҪЪПВЈ¬НӯТұБ¶јУ№ӨБмУтН¶ЧКСёЛЩФціӨЈ¬ІўТэ·ўБЛРВФцІъДЬөДјҜЦРКН·ЕЎЈФЪ2005 ДкЦР№ъНӯІъБҝФціӨ23%өД»щҙЎЙПЈ¬ҪсДк№ъДЪЙъІъУЦҙҙРВёЯЎЈҫЭНіјЖЈ¬2006 Дк1ЎӘ10ФВ·ЭАЫјЖЈ¬И«№ъНӯІъБҝ241 Нт¶ЦЈ¬ұИИҘДкН¬ЖЪФціӨ20%ЎЈФӨјЖИ«ДкНӯІъБҝФЪ290 Нт¶ЦЧуУТЈ¬ұИЙПДкҙуФјФціӨ15%Ј¬јМРшБҪО»КэФціӨҫЦГжЎЈ ЎЎЎЎН¬ЖЪҪшҝЪБҝјұҫзПВҪөЎЈҫЭәЈ№ШНіјЖЈ¬2006 Дк1ЎӘ10 ФВАЫјЖЈ¬И«№ъҪшҝЪНӯ(ә¬НӯәПҪр)77.9 Нт¶ЦЈ¬ұИИҘДкН¬ЖЪПВҪө37.7%ЎЈФӨјЖИ«ДкҪшҝЪБҝФЪ95 Нт¶ЦЧуУТЈ¬ҙуФјПВҪө34%ЎЈ ЎЎЎЎҫЎ№Ь№ъДЪНӯІъБҝҙу·щФціӨЈ¬ө«УЙУЪҪшҝЪБҝёьҙу·щ¶ИөД»¬ВдЈ¬К№өГРВФцЧКФҙіКПЦҪөКЖЎЈҫЭЦРЙМЙъІъЧКБПјаІвПөНіјЖЛгЈ¬2006 Дк1ЎӘ10 ФВ·ЭАЫјЖЈ¬И«№ъНӯРВФцЧКФҙБҝОӘ319 Нт¶ЦЈ¬ұИИҘДкН¬ЖЪПВҪө2.1%ЎЈФӨјЖИ«ДкНӯРВФцЧКФҙБҝІ»Чг390 Нт¶ЦЈ¬ұИЙПДкВФУРјхЙЩЎЈИз№ыјУЙП№ъҙўҫЦөДіцҝвЧКФҙЈ¬И«ДкНӯ№©УҰБҝФтұИЙПДкУРЛщФцјУЎЈ ЎЎЎЎёщҫЭЙПКцБҪёц·ҪГжөДІвЛгЈ¬2006 ДкИ«№ъНӯ№©Зу№ШПөҙуМеЖҪәвЎЈ ЎЎЎЎ6ЎўКРіЎјЫёсКўј«¶шЛҘ ЎЎЎЎЧЬМеАҙҝҙЈ¬ 2006 ДкНӯКРіЎРРЗйҫӯАъБЛКўј«¶шЛҘЎўҫзБТХрөҙөД№эіМЎЈ2006 ДкҙәҪЪ№эә󣬹ъДЪНвНӯјЫБ¬ҫцмӯЙэЈ¬LME ИэФВНӯјЫі¬№э8000 ГАФӘЎЈФӨјЖИ«ДкНӯөДЖҪҫщјЫі¬№э6700 ГАФӘ/¶ЦЈ¬ұИ2005 ДкЙПХЗ75%ТФЙПЎЈКЬ№ъјККРіЎНӯјЫЙПХЗҙш¶ҜөИУ°ПмЈ¬ №ъДЪКРіЎНӯјЫЧоёЯТІі¬№э80000 ФӘ/¶ЦЈ¬ »ШөчәуИФО¬іЦФЪДҝЗ°өД60000 ФӘ/¶ЦЧуУТЈ¬ ФӨјЖИ«ДкЖҪҫщјЫёсТІҪ«ФЪ60000 ФӘ/¶ЦЧуУТЎЈ ЎЎЎЎ¶юЎў2007 ДкНӯКРіЎХ№Ныј°Н¶ЧКІЯВФ ЎЎЎЎ(Т»)2007 ДкНӯКРіЎЛӯЦчіБёЎ ЎЎЎЎҪшИл2006 ДкөЪЛДјҫ¶ИТФАҙЈ¬НӯјЫХыМеұнПЦОӘјЫёсЦШРД»әВэПВТЖөД№эіМЈ¬ҪьИХёьКЗөшЦБ11 ФВ·ЭөДөНөг6650 ГАФӘ/¶ЦЎЈНӯјЫЦРЖЪЧЯИхТСіЙ¶ЁҫЦЈ¬ГчДкөЪТ»јҫ¶ИјМРшПВөшЈ¬І»№эПВөшҝХјдҪПДСФӨІвЎЈ2007 ДкНӯКРіЎҪ«ҙжФЪТ»Р©ұдКэЈ¬¶ФјЫёсІЁ¶ҜҙшАҙІ»И·¶ЁРФЎЈұКХЯФӨЖЪГчДкЖҪҫщјЫёс5700 ГАФӘЈ¬ҪП2006 ДкөН30%ЧуУТЎЈ ЎЎЎЎ1Ўў2007 ДкИ«Зтҫ«НӯКРіЎДЬ·сХжХэЧЯПт№эКЈ ЎЎЎЎҫЭКАҪзҪрКфНіјЖҫЦЧоРВКэҫЭЈ¬ҪсДк1-10 ФВИ«Зтҫ«Б¶НӯІъБҝН¬ұИФціӨ6%ЦБ1449 Нт¶ЦЈ¬Пы·СБҝН¬ұИФціӨ1.6%ЦБ1419 Нт¶ЦЈ¬И«ЗтНӯКРіЎ№©УҰ№эКЈ30.6 Нт¶ЦЈ¬НӯКРіЎУЙҪфИұ№э¶ЙЦБЖҪәвҪш¶шЧӘОӘЙЩБҝ№эКЈТСіЙОӘ№ІК¶ЎЈ ЎЎЎЎІъДЬөДҝмЛЩФціӨКЗөјЦВ№эКЈөД№ШјьЎЈТФЦР№ъОӘАэЈ¬ДҝЗ°Ј¬ОТ№ъУРФЪҪЁЎўДвҪЁНӯТұБ¶ПоДҝ18 ёцЈ¬ҪЁЙиЧЬІъДЬФј205 Нт¶ЦЈ¬КЗ2004 ДкИ«№ъІъДЬөД1.3 ұ¶Ј¬2007 ДкөЧОТ№ъҪ«РОіЙҪь370 Нт¶ЦөДРВТұБ¶ДЬБҰЎЈ ЎЎЎЎјҙұгКЗҫ«НӯКРіЎ№©УҰЙЩБҝ№эКЈЈ¬И«ЗтНӯҫ«ҝуКРіЎИФИ»ј«¶ИҪфХЕЎЈҫЭРРТө·ҪГжөДНіјЖКэҫЭЈ¬2005 ДкИ«ЗтНӯКРіЎЛрК§БЛ100 Нт¶ЦҝуІъБҝЈ¬2006 ДкҙуФјЛрК§70 Нт¶ЦЈ¬ЧоРВФӨІв2007 ДкНӯҝуЛрК§БҝФЪ60 Нт¶ЦЧуУТЎЈЧоҪьІҝ·ЦТұБ¶ЙМПЦ»хјУ№Ө·СҪцОӘ60 ГАФӘ/¶ЦәН6.0 ГА·Ц/°хЈ¬¶ш2007 Дк¶ИНӯҫ«ҝуіӨЖЪәПН¬МёЕРХэФЪҪшРРЦРЈ¬Т»ө©ҝуЙҪәНТұБ¶і§ОЮ·ЁҙпіЙУРАыУЪТұБ¶ЙМөДјУ№Ө·СЛ®ЖҪЈ¬Ҫ«ЦұҪУУ°ПмТұБ¶ЙМЦРЖЪКХИлЈ¬¶ФИ«Зтҫ«НӯІъБҝіЦРшФціӨ№№іЙНюРІЈ¬И«Зтҫ«Нӯ№©ҙуУЪЗуөДҫЦГжТт¶шПФөГҪПОӘҙаИхЎЈ ЎЎЎЎ2ЎўөНҝвҙжКұҙъДЬ·сёДұд ЎЎЎЎҪ»ТЧЛщҝвҙжЧчОӘЧоәуөД№©УҰЈ¬Ждұ»КУОӘПЦ»х№©РиРОКЖөДЦёКҫЖчЎЈLME әНCOMEX ГҝИХұЁёжөДЖдҝвҙжЈ¬¶шЙПәЈЖЪ»хҪ»ТЧЛщҝвҙжГҝЦЬ№«ІјТ»ҙОЎЈLME ҝвҙжКэҫЭ»гјҜБЛёчөШөДҝвҙжЗйҝцЈ¬НЁ№э№ШЧўёчөШҝвҙжөДұд»ҜКЗУРЦъУЪ·ЦОцКРіЎ№©РиРОКЖЎЈ ЎЎЎЎҪсДкөЪЛДјҫ¶ИТФАҙИ«ЗтНӯПФРФҝвҙжіЦРшФцјУТСКЗІ»ХщөДКВКөЈ¬ЛжЧЕЕ·ГАөШЗшПы·СөДЖЈИхЈ¬Т»Р©ҪрКфПЦ»хХэІ»¶ПБчИлГА№ъј°Е·ЦЮөШЗшІЦҝвЈ¬өНҝвҙжХэФЪҫӯАъҝјСйЎЈ ЎЎЎЎХвР©ұд»Ҝ·ыәП2006 ДкПВ°лДкГА№ъРиЗуГчПФ·Е»әөДұЁёжЈ¬ө«ЦёіцЕ·ЦЮРиЗуИФИ»ЗҝҫўЎЈ ЎЎЎЎНј3Јә2006 ДкНӯЎўВБөДҪ»ТЧЛщҝвҙжұд»Ҝ ЎЎЎЎ ЎЎЎЎНј4ЈәёчөШөДҪ»ТЧЛщНӯҝвҙж ЎЎЎЎ ЎЎЎЎЦөөГЧўТвөДКЗСЗЦЮІЦҝвөДНӯЎўВБҝвҙжКЗЧоҙуөДЎЈ¶ФУЪНӯЈ¬Хв·ҙУіБЛЦР№ъ2006 ДкҪшҝЪЖЈИхј°ҪьЖЪЦР№ъіцҝЪКэҫЭҫЮҙу(ҫЭЛөКЗЦР№ъ№ъҙўОҙНкИ«ЖҪөфФЪLME өДҝХН·Н·ҙз)ЎЈІ»№эФЪҝвҙжЦ®ЦРЧоідВъұдКэөДКЗТюРФҝвҙжұд»ҜЈ¬2006 ДкТФЦР№ъ№ъјТҙўұёОӘҙъұнөДТюРФҝвҙжІ»¶ПјхЙЩЈ¬іхІҪ№АЛг№ъјТҙўұёҫЦПтКРіЎКН·ЕБЛ10 Нт-20 Нт¶ЦҝвҙжЈ¬¶шЖдЛыПы·СХЯҝЙДЬЗеҝвБЛ5 Нт-10 Нт¶ЦНӯЎЈ ЎЎЎЎУЙУЪНӯФЪИ«ЗтёчөШҝвҙжҪПөНЈ¬ЦР№ъҝвҙжТІҙҰУЪАъК·өНО»Ј¬ЙъІъі§јТәНТұБ¶ЖуТөТІКЗТФПыәДҝвҙжОӘЦчЈ¬ПЦФЪТСөҪБЛј«ПЮЈ¬ГчДкХвР©ВтјТ¶ј»б»ШөҪКРіЎІЙ№әЈ¬іэБЛЙъІъ»№РиТӘҙўұёЎЈҪ«ҙЩК№ҙуБҝПыәДөДТюРФҝвҙжЦШРВІ№»ШЈ¬И»¶шІ»И·¶ЁөДКЗІ№ҝвКұјдәНКэБҝЎЈТ»ө©ұёКЬ№ШЧўөДЦР№ъПы·СХЯТФј°№ъҙў¶ФјЫёсИПҝЙЈ¬ҝӘКјХҪВФРФІ№ҝвЈ¬НӯјЫұШҪ«КЬөҪј«ҙу№ДОиЈ¬2007 ДкНӯјЫІЕУРҝЙДЬФЩҙОјыөҪ8000 ГАФӘТФЙПөДјЫёсЎЈ ЎЎЎЎ3ЎўНӯПы·СКЗ·сТАИ»Зҝҫў ЎЎЎЎДҝЗ°НӯПы·С№ШЧўөДҪ№өгКЗЦР№ъәНГА№ъЎЈГА№ъПы·СұнГжЙПХјИ«Зт10%ЧуУТЈ¬¶шКөјКІўІ»Ц№ХвГҙ¶аЈ¬ИфҝјВЗөҪФЪЦР№ъЦЖФмөДЦХ¶ЛІъЖ·Ј¬ХвёцКэЧЦУҰёГКЗ20%ЎЈНӯПы·СТтГА№ъ·ҝөШІъ·Е»ә¶шПВҪөЈ¬¶шГА№ъ·ҝөШІъКРіЎ»№Г»УРЖуОИјЈПуЎЈКАҪзҪрКфНіјЖҫЦ(WBMS)№«ІјЈ¬2006 Дк1 ЦБ10 ФВИ«ЗтНӯКРіЎ№©УҰ№эКЈ30.6 Нт¶ЦЈ¬ХвҪП11 ФВФӨЖЪФціӨ1/3ЎЈЦР№ъПы·СБҝјхЙЩ4.7%ЦБ292 Нт¶ЦЈ»Е·ЦЮПы·СБҝФціӨ10.5%ЎЈ ЎЎЎЎ?? ЦР№ъНӯПы·СТАИ»Зҝҫўө«ФцЛЩ»ШВд ЎЎЎЎ20 КАјН90 ДкҙъТФАҙЈ¬ОТ№ъНӯөДДкПы·СБҝІ»¶ПЙПЙэЈ¬РиЗуФціӨјУҝмЈ¬1999 ДкТФәуіКПЦФціӨҝмЛЩЕКЙэЗчКЖЎЈ1992 ЦБ2003 ДкОТ№ъНӯПы·СБҝөДДкҫщФціӨВКОӘ14.8%ЎЈ2002 ДкЦР№ъНӯДкПы·СБҝН»ЖЖ400Нт¶ЦЈ¬іЙОӘИ«ЗтЧоҙуөДНӯПы·С№ъЈ¬2005 ДкЦР№ъПы·СНӯ362.8 Нт¶ЦЈ¬И«ЗтПы·СБҝОӘ1644.3 Нт¶ЦЎЈЦР№ъНӯПы·СХјИ«ЗтПы·СөД·Э¶оҙУ1996 ДкөД10%ЙПЙэөҪ2005 ДкөД22%ЎЈ¶ш06 ДкЦР№ъРиЗуФціӨЛЩ¶ИҝӘКјіцПЦ·Е»әЗчКЖЈ¬ұн№ЫПы·СБҝФ¶Ф¶І»ј°ИҘДкЖҪҫщЛ®ЖҪЎЈНӯјЫҙу·щЙПХЗј«ҙуөШТЦЦЖБЛ№ъДЪНӯөДПы·СЈ¬ТІФміЙБЛҪшҝЪБҝөДГчПФПВҪөЎЈКРіЎІОУлХЯҙу¶аІЙУГ·кјЫөНјҙУГјҙВтөДІЯВФЎЈФӨјЖ2006 ДкҪшҝЪБҝІ»өҪ80 Нт¶ЦЈ¬ ұИЙПДкјхЙЩ40%ЎЈЛжЧЕЦР№ъјУЗҝ¶Ф№М¶ЁЧКІъН¶ЧКХЯәН·ҝөШІъБмУтН¶ЧКөДөчҝШБҰ¶ИЈ¬ЦР№ъРиЗуФцЛЩөДјх»әҪ«ФЪәЬҙуіМ¶ИЙПјх»ә№ъјКҫ«Нӯ№©ЗуҪфХЕөДҫЦКЖЎЈ ЎЎЎЎ?? 2007 ДкөзБҰРРТөНӯРиЗуФцјУБҝН¬ұИҪ«ПВҪө ЎЎЎЎ2005 ДкОТ№ъөзБҰЙиұёІъБҝөД9640.23 НтЗ§НЯЈ¬ҫЭЦР№ъУРЙ«ҪрКф№ӨТөРӯ»бНіјЖ2005 ДкОТ№ъҫ«НӯПы·СБҝОӘ368 Нт¶ЦЈ¬°ҙХХУГНӯБҝ58%өДұИАэјЖЛгЈ¬өзБҰРРТөУГБҝҪ«ФЪ200 Нт¶ЦТФЙПЎЈҪШЦБ2006 Дк11ФВЈ¬ОТ№ъөзБҰЙиұёІъБҝФЪ10923.21 НтЗ§НЯЈ¬Н¬ұИФціӨҪь30%Ј¬УГНӯБҝ№АјЖОӘ250 Нт¶ЦЎЈҫЭЦР№ъөзБҰЖуТөБӘәП»бНіјЖЈә2006 ДкРВФц·ўөзЙъІъДЬБҰі¬№э8000 НтЗ§НЯЈ¬2007 ДкРВФц·ўөзЙъІъДЬБҰ7500-8000НтЗ§НЯЎЈГчДкРВЧ°»ъИЭБҝФцЛЩҪ«ҝӘКјУЙАъК·ёЯО»ПВ»¬Ј¬И«Йз»бПы·СөзБҝН¬ұИФц·щФӨјЖОӘ12%Ј¬ҪП2006ДкјхЙЩ1.5%ЎЈУРҙЛ№АЛг2007 ДкөзБҰРРТөУГНӯБҝҪ«јхЙЩ15 Нт¶ЦЧуУТЎЈ ЎЎЎЎИрТш·ЦОцКҰИПОӘЈ¬ЦР№ъНӯПы·СФцЛЩҪ«»бТАИ»ЗҝҫўЈ¬ЛдИ»І»ј°З°јёДкФцЛЩДЗГҙҝмЎЈҪсДкЦР№ъНӯҪшҝЪБҝјхЙЩЦчТӘКЗТтОӘАҙЧФЦР№ъ№ъјТҙўұёҫЦЕЧКЫБҝі¬№эФӨЖЪЎЈө«КЗИрТшұнКҫЈ¬ЦР№ъөзБҰәНҪЁЦюІҝГЕТФј°Жыіө№ӨТөөДРиЗуҪ«ТАИ»КЗНЖ¶ҜРиЗуЗҝҫўФціӨөДЦчТӘ¶ҜБҰЈ¬ТтОӘЛдИ»Хюё®ЦВБҰУЪјх»әҫӯјГіЙіӨЈ¬ө«КЗҫӯјГҪ«јМРшұЈіЦҝмЛЩФціӨөДКЖН·ЎЈН¬КұЦР№ъәНЦЗАыГіТЧРӯТйөДКөК©ФӨјЖК№НӯҪшҝЪБҝФціӨЈ¬¶шЦР№ъ№ъДЪөДНӯҝуТөІъБҝФцЛЩҪ«ҝмУЪФӨЖЪЎЈ ЎЎЎЎ?? Е·ЦЮөШЗшНӯПы·СЧЬБҝФцјУ ЎЎЎЎ2006 ДкЕ·ЦЮНӯПы·СЗҝҫў·ҙөҜЈ¬Т»ёД2005 ДкөДөНГФЗйҝцЎЈЖдЦРҪсДкөЪ¶юјҫ¶ИФціӨВКёЯҙп20%Ј¬өЪИэјҫ¶И»ШВдөҪ15%ЧуУТЎЈ2006 ДкФВЖҪҫщПы·СБҝОӘ34.29 Нт¶ЦЈ¬ЖҪҫщФціӨЛЩ¶ИОӘ20.8%ЎЈФӨЖЪ2007 ДкНӯПы·СФціӨВКҪ«өНУЪ2006 ДкЈ¬ө«Пы·СЧЬБҝ»бОИ¶ЁФціӨЎЈ ЎЎЎЎ?? ГА№ъНӯПы·СБҝјхЙЩ ЎЎЎЎГА№ъҫӯјГ2006 ДкПФКҫіцГчПФјх»әЗчКЖЈ¬ЖдЦРТФ·ҝөШІъКэҫЭұнПЦЧоИхЎЈ·ҝөШІъКРіЎКЗНӯПыәДөДЦчТӘБмУтЈ¬·ҝөШІъКРіЎҪөОВ¶ФНӯПы·СІъЙъБЛТЦЦЖЧчУГЈ¬ЖдЦұҪУәу№ыКЗГА№ъөШЗшНӯҝвҙжөДіЦРшФцјУЎЈёщҫЭКАҪзТшРРәН»хұТ»щҪрЧйЦҜ¶Ф2007 ДкГА№ъҫӯјГұЈіЦОИ¶ЁөДФӨІвЈ¬ұКХЯИПОӘГА№ъҫ«НӯРиЗуЗчУЪОИЦРУРҪөЈ¬ө«І»»біцПЦГчПФПВ»¬ЎЈ ЎЎЎЎ4Ўў·ПНӯК№УГҙуБҝФцјУ ЎЎЎЎ·ПНӯКЗҫ«Нӯ№©УҰБҙЦРІ»УҰәцКУөДТтЛШЎЈЧФ2003 ДкНӯјЫіЦРшЙПХЗТФАҙЈ¬КАҪз·ПҫЙНӯөДҫ«Б·БҝТІЦрДкМбёЯЎЈёщҫЭICSG НіјЖКэҫЭПФКҫЈ¬2006 Дк1-8 ФВ·Э¶юј¶ҫ«Б·НӯІъБҝФціӨЛЩ¶Иі¬№эБЛ12%ЎЈЛдИ»2006 ДкКАҪзНӯҝуІъБҝТтЦЦЦЦФӯТтФціӨК®·ЦУРПЮЈ¬ө«·ПҫЙНӯҫ«Б¶БҝөДМбёЯМоІ№БЛҫ«Б¶ФӯБПИұҝЪЎЈТІХэКЗҫ«Б¶КРіЎ¶Ф·ПҫЙНӯАыУГВКөДМбёЯЈ¬К№өГҫ«Б¶НӯУлНӯҝуЦ®јдөДІъБҝІоЦөФЪЧоҪьјёДкЦрДкА©ҙуЎЈ ЎЎЎЎЦР№ъУЙУЪНӯҫ«ҝуҪшҝЪБҝҙу·щјхЙЩЈ¬·ПНӯҪшҝЪіКҝмЛЩФціӨөДЗчКЖЈ¬11 ФВҪшҝЪ·ПНӯҙп55.44 Нт¶ЦЈ¬ҪП10ФВ·ЭФціӨ11 Нт¶ЦЈ¬ОӘАъК·ЧоёЯЛ®ЖҪЈ¬1-11 ФВ·ЭЈ¬·ПНӯҪшҝЪЧЬБҝҙпөҪ447.5 Нт¶ЦЈ¬Н¬ұИФціӨ1.24%ЎЈТұБ¶і§АыУГ·ПНӯҫ«Б¶ҫ«НӯҪ«ҪшТ»ІҪ»әҪвҫ«НӯөД№©ёшС№БҰЎЈ

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

І»Ц§іЦFlash

І»Ц§іЦFlash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||