|

不支持Flash

|

|

|

胶市展望:不排除07年将再次步入牛市主升浪(3)http://www.sina.com.cn 2007年01月19日 01:02 中诚期货

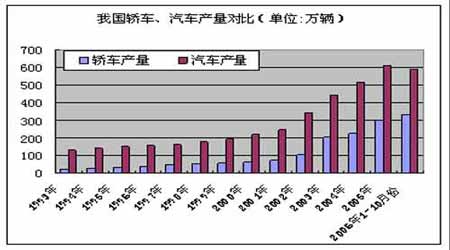

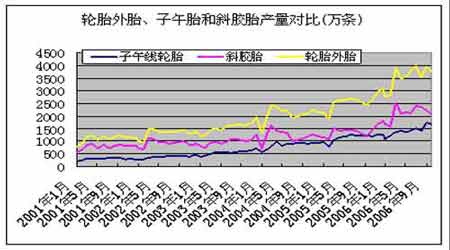

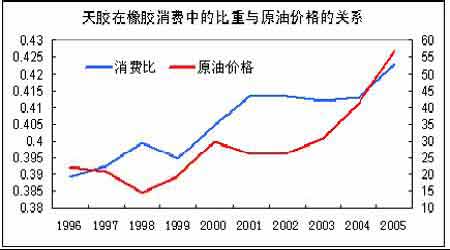

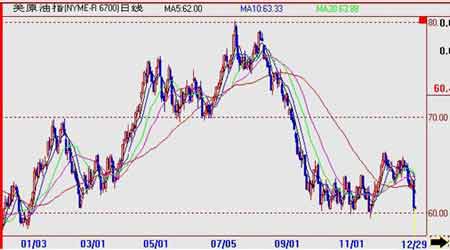

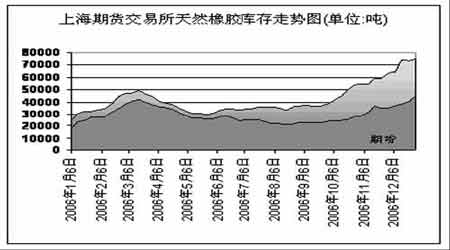

我国天然橡胶消费 (1)我国汽车产业进入稳定发展阶段 继2002、2003年汽车呈现“喷井式”增长之后,2004年、2005年以及今年前11个月,我国汽车产量继续保持年增长率15%以上的高速增长。据汽车工业协会最新统计数据显示,今年1―11月,汽车产销分别为659.24万辆和645.48万辆,同比增长27.92%和25.49%, 图表8 我国汽车产量对比 其中乘用车产销473.45万辆和461.06万辆,同比增长34.06%和30.91%;商用车产销185.79万辆和184.42万辆,同比增长14.55%和13.70%。乘用车总体增幅明显高于商用车。而乘用车中轿车的增速最快,2002年增长48.49%,2003年增长88.44%,近年一直保持两位数的增长速度。 (2)轮胎行业 我国汽车工业高速发展继续带动了轮胎行业发展,近几年轮胎产业结构调整更趋合理, 2005年子午线轮胎产量达1.48亿条,是“九五”末四倍多,子午线率超过55%,比“九五”末增加30个百分点。 最新的中国橡胶工业协会统计的数据显示:2006年前三季度,轮胎协会43家会员企业综合外胎产量1.2亿条,同比增长13.24%,其中子午胎产量7510万条,同比增长22.31%,轮胎子午化率达到63.3%。全钢载重子午胎产量2054万条,比上年同期净增569万条。 图表9 轮胎产量对比 从国家政策导向以及行业利润增长的情况来看,今后子午胎的发展空间还很大,特别是随着我国经济的快速发展,人民生活水平的提高对轿车的需求在今后的发展前景甚为广阔。轿车在今后一段较长的时间内仍是汽车产业增长的亮点,这也将进一步刺激子午线轮胎的生产与消费。 除了我国汽车工业发展的带动,轮胎出口继续成为引领轮胎工业高速发展的重要因素:2005年我国出口轮胎10815万条,占轮胎总产量的40%以上,同比增长57.3%。其中子午胎出口达5000万条,占出口轮胎的50%左右。其中全钢载重子午胎轮胎出口900多万条,半钢轻载和轿车子午线轮胎出口4000多万条,均达该系列产量的1/3以上。 三.政策、季节性等相关因素的影响 1、从宏观调控的角度讲,控制投资过热仍是决策层2007年调控的重中之重,原材料价格会被控制在一个合理的区间。美国联邦储备局做出连续第四次维持联邦基金利率5.25%不变的决定与会后的声明印证了美国经济的放缓。同时美联储也强调了,住房市场显著降温是导致美国经济放缓的重要因素。同时原油,贵金属也纷纷横盘走弱,开始进入向下调整走势。因此随着经济增长预期的减弱,宏观以及其他基金可能逐步撤离商品期货市场,而价格因此可能一蹶不振,进入慢慢寻找支撑之路。 2、天然橡胶作为一种软商品,靠天吃饭的习性始终未有改变。泰国虽然脱离了前期的雨季,但投资商又开始担忧干旱季节的到来,这两者都是天胶的天敌。而马来西亚与印尼依旧笼罩在厚厚的云层之下,时而光顾的雨水阻碍了橡胶的产出。延续的糟糕天气将成为东南亚胶商津津乐道的好消息,天胶价格的上涨使三大产胶国(泰国、印尼、马来西亚)对于胶价合理的言论逐渐远离了市场。 3、中国将从2007年1月1日起调整进出口关税税则,对进口天然橡胶实行选择税,即在20%从价税和2,600元人民币/吨从量税两者中,从低计征关税,这对天胶来说无疑是利好消息。相对于天然胶进口关税20%而言,复合橡胶进口关税仅为5%,虽然复合胶尚不能作为沪胶替代交割品,直接进入期市参与实物交割,也不能注册成标准仓单,对期价构成直接压制作用,但仍可以进入现货市场,进入终端用胶单位,替代部分天然胶和合成胶的消费需求,继而对沪胶走势构成间接利空作用。 4、泰政府抑制泰铢升值的举措也在推动天胶价格的上涨。在泰国央行公布外汇管制措施之后,截止2006年12月25日泰铢兑美元汇率已大幅回落至36.37:1,跌幅为3.68%。由于泰南部三大中央市场天胶原料价格以泰铢计价,因此泰铢贬值将直接导致该国天胶原料现货上涨。泰政府在实施调控后虽然抑制了泰铢升值,却对美元贬值无可奈何,但由此导致泰南部天胶原料市场以泰铢计价的原料价格上涨,并推动东南亚产区以美元计价的3号烟片胶和20号标胶联动走强。 四.替代品的影响 作为天然橡胶的替代产品,合成橡胶一直是市场关注的焦点。我国合成橡胶表观需求量从1999年以来,以14%的年增长率增长,在全球总增量的199.4万吨中,中国就占了152.8万吨,占总增量的91.7%。 近几年,我国合成橡胶的产量逐年递增,但是仍无法满足国内消费增长的速度,约40%以上依靠从国际市场进口。进入2006年,天胶价格上涨带动顺丁、丁苯价格上扬。5月底,国内现货市场5号标胶高出高桥石化BR9000顺丁橡胶11650元/吨,两者之间的价差被极度扭曲。由于合成橡胶只能在部分领域对天然橡胶实施替代,近两年天然橡胶原料减少已经完全修改了前两年合成橡胶比天然橡胶高的比价关系。 为适应我国橡胶工业发展的需要,且克服原料短缺这一瓶颈的障碍,近年来,我国现有乙烯企业技术改造和中外合资大型乙烯装置的逐步建成,我国丁二烯的生产能力在今后几年将得到较大的发展。其中影响较大的是,相关部门预计,随着多个石化装置建成投产,丁苯橡胶2007年产量有望增加40万吨,因此国内丁苯橡胶的供需结构可能改变,由2006年12.28万吨的供应缺口转为2007年供大于求的局面,这将对天然橡胶价格带来负面影响。 五.原油价格走势的影响 作为全球商品的标尺,原油的价格在一定程度上影响其他商品的价格走势,而且原油价格直接合成胶的生产成本,合成胶在某些领域和天胶具有一定的替代关系。原油价格上涨,合成胶生产成本就会提高,将会提高对天胶的消费。 图表10 天胶消费比与原油价格的关系 从2006年7月份油价下跌开始,国际原油库存就处于减少状态。这表明随着油价的回落,需求也在逐步回暖,可以说目前的需求还是比较稳定的。2007年2月后OPEC继续减产将是考验需求的最好时候。由于原油依旧处于高库存状态,随着产能的减少,未来一段时间库存的变化状态最能直接反映出需求的强弱。EIA预计2007年全球的石油需求为8650万桶/日,年增幅1.76%高于今年1.2%的增幅。在产能减少和需求回升的情况下,原油明年的走势仍将比较乐观。 图表11 国际原油走势图 六.库存的影响 从今年10月份以来,上海期货交易所天然橡胶库存量持续增加,截止12月29日,总库存量达到74765吨,其中注册仓单量45170吨,均为年度最高水平。 图表12 沪胶库存走势图 据了解,截止11月底,云南农垦天然橡胶的库存量为4.9万吨,海南农垦天然橡胶的库存量为2.5-3万吨,加上12月底停割期以前约3万吨产量,12月底之前,国内所有5号标胶的库存量在13-14万吨。 进入12月份以后,海南、云南两大产区共计成交20542吨标一胶,同期,上海期货交易所的总库存量增加15390吨,由此看来,这一时期农垦卖出的5号标胶大部分流向了期货交易所的库存。参考近三个月两大市场的销售均价10月份19007元/吨,11月份17619元/吨,12月份17532元/吨,平均下来这三个月流入的5号标胶的仓单成本为18400元/吨。 近两年,我国天然橡胶的年消费量超过200万吨,折月度消费量来算,一个月我国天然橡胶的消费量超过15万吨,从绝对量上来说,7万吨的库存仅够国内消费量的一半,但目前5号标胶大部分流向上海期货交易所库存形成滞销,根本原因在于价格上没有竞争优势,由于东南亚胶价前期大幅下跌,11月中下旬复合胶进口价格仅15000元/吨,近期价格上升至17500元/吨,仍比国内5号标胶低出1000元/吨以上。 总的来说,目前海南、云南两大产区都已进入停割期,在明年4月份开割以前,国内天然橡胶的消费引发贸易商和农垦的惜售心理将给胶价提供一定的支撑,一旦5号标胶与东南亚胶价之间的优势再显,库存对沪胶影响不会太大。 第三部分07年橡胶期价展望 2007年橡胶价格如何运行?面对剧烈振荡的行情, 消费、生产、流通企业该如何应对价格波动风险?历经6个月暴跌之后, 胶价是否已到买入良机?投资者又如何把握大起大落中蕴藏的历史性投资机会? 我们认为,胶价自2001年开始的超级牛市基础牢固,大趋势没有改变。中国、印度、俄罗斯、巴西构成的"金砖四国"的庞大消费力,使橡胶市场正处于"超级周期"中。"中国因素", "美元贬值"两大原因正把橡胶价推向新的高度。 由于担心全球通货膨胀维持上升,各国中央银行稳步有序收紧货币政策,市场对紧缩政策担忧造成市场波动。橡胶市场由于中国宏观调控,银根紧缩;美国经济数据疲软,市场担心经济有所下滑;泰国政局不稳,收购橡胶计划搁浅;割胶旺季的来临,给市场带来局部供大于求压力。短期内沪胶市场的空头格局可能仍将持续,利空因素仍处在集中释放阶段,但离市场底部已经越来越近。 全球经济基础牢固,大趋势也没有改变。2006年底,中国经济软着陆后继续快速增长的可能性比较大,2007年中国橡胶需求会有较大的增长。橡胶市场的供给很难有超出预期的提高,供需紧张状况没有实质性改观。无论是从宏观基本面,供需平衡,还是从技术面角度分析,2006年2-4季度展开下跌调整, 目标位基本到达。不排除在2007年将再次步入牛市主升浪。 从周期理论来看,橡胶季节性生产规律, 橡胶价格一般每年11月底见年度低点。从长周期理论来看,橡胶价正重演20世纪曾出现过3个商品大牛市(1906-1923年;1933-1953年;1968-1982年),平均每个牛市持续了17年多一点。按此推算本轮从1999年开始的牛市,将持续到2015年前后。也就是说还有9年时间。 中诚期货 黄肖耘

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||