|

不支持Flash

|

|

|

市场展望:不排除07年将再次步入牛市主升浪http://www.sina.com.cn 2007年01月19日 01:02 中诚期货

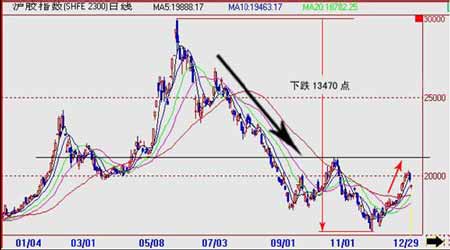

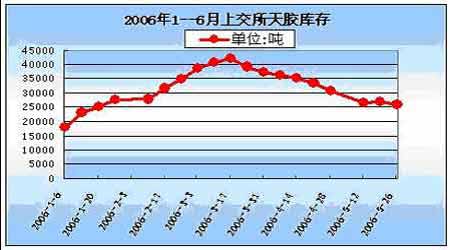

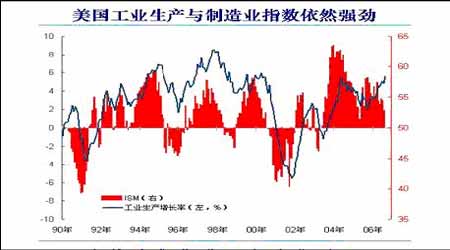

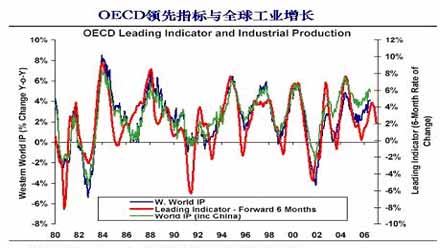

观点摘要 2006年,沪胶期货市场呈现“冰火两重天”的局面,价格大起大落。沪胶受季节性供应的影响较大,呈现较为鲜明的波段性行情,而2006年大量资金聚集沪胶市场,为胶价运行起到了推波助澜的效果。 2007年全球天胶产量将取决于今后一段时间内橡胶价格走势。胶价走高,明年橡胶产量可能达到945万吨左右;胶价走低,则明年进入减产年,但幅度也不会太大,预计橡胶产量在910万吨左右。 尽管美国经济的增长料仍将稍有放缓,但欧洲经济复苏,日本经济开始恢复成长。2006年中国经济增长将至少在10%之上。目前世界主要经济体的经济周期转换处于加速成长或繁荣期,为橡胶消费的增长展现了光明前景. 消费依然强劲,中国天胶消费的增长在未来数年内仍将是推动全球天胶消费增长的主导力量。我国汽车工业高速发展继续带动了轮胎行业发展,近几年轮胎产业结构调整更趋合理,今后子午胎的发展空间还很大,特别是随着我国经济的快速发展,人民生活水平的提高对轿车的需求在今后的发展前景甚为广阔。轿车在今后一段较长的时间内仍是汽车产业增长的亮点,这也将进一步刺激子午线轮胎的生产与消费。 政策、季节性等相关因素的影响会对胶价的稳定起一定作用,但不是决定性的因素。 原油的价格在一定程度上影响其他商品的价格走势,而且原油价格直接合成胶的生产成本,合成胶在某些领域和天胶具有一定的替代关系。原油价格上涨,合成胶生产成本就会提高,将会提高对天胶的消费。原油价格的企稳也会对胶价构成支撑。 从周期理论分析,本轮胶价上涨周期还未结束,未来上涨还有想象空间。 第一部分 2006年橡胶市场回顾 图表 1 2006年沪胶指数走势图 2006年国内天胶市场则可以用“暴涨暴跌”来形容。自年初轻松突破2005年的历史高点后,沪胶不断创出新高,5月30日上涨至30000万/吨,随后,胶价自高位调整,11月27日达到16600元/吨,随后稳步回升,目前胶价在20000元/吨附近剧烈振荡。贯穿全年,沪胶受季节性供应的影响较大,呈现较为鲜明的波段性行情,而2006年大量资金聚集沪胶市场,为胶价运行起到了推波助澜的效果。从整体走势来看,2006年天胶市场大致可以分为以下三个阶段: 第一阶段:年初至3月中旬,初级上涨及回落 2006年初,沪胶市场迎来开门红后,价格轻松突破18000元/吨的关键主力位,随后出现加速上扬,春节后到达23930元/吨,这接近于当时3号烟片胶一般贸易方式进口价。此时,国内海南、云南两大产区都已进入停割,泰国南部雨季延期导致供应一度紧张,天胶基本面利好吸引了众多外围资金入场,在大量投机买盘的参与和推动下,行情集中爆发,沪胶市场呈现近强远弱的牛市格局。 2月10日,沪胶自高位见顶后出现调整行情,由于前期进口量集中偏大,以及库存压力不断增加(如图),且3月底、4月初海南、云南产区天然橡胶开割在即,在过度投机过后,沪胶市场迎来了报复性下跌,在经历一个多月的振荡回落之后,胶价于18370元/吨企稳,同时伴随成交、持仓量的大幅萎缩。 图表2 上交所天胶库存 第二阶段:6月初至11月底,胶价大幅上涨与深幅回调期 3月23日,沪胶跌至18370元,随着抄底资金的介入,沪胶展开了全年最大的一波牛市行情,几乎没有任何象样的压力,价格一路振荡上行,5月30日创下30000元/吨的历史新高。国际橡胶研究机构在4月份全球天然橡胶大会上称,2006年全球天然橡胶的供需缺口将历史性的达到26万吨。供需缺口的存在促使胶价不断攀升。在此期间,泰国南部和马来西亚北部都处于停割期,海南农垦因去年“达维”台风的影响推迟开割,云南农垦因年初干旱天气的影响,国内原料供应紧张的矛盾集中爆发,尤其在多方资金的推动下,历时68天,胶价涨幅幅达63%。 暴涨过后,供应逐渐增加、宏观调控以及仓单到期等因素推动胶价深幅回落,11月底,胶价下探至年度低点16600元/吨。 第三阶段:探底回升阶段 11月份,东南亚胶价快速下跌,泰国3号烟片胶一度跌穿他信政府的50泰诛/公斤的保护价,国际胶价的过度下跌引来橡胶联合组织的联合限价措施,12月初,印尼曾表示2007年将削减10%的出口量,在利多消息的鼓舞下,调整了近半年的沪胶市场终于打破沉默,以反弹行情结束了12月份胶价的走势。 从海南、云南两大垦区现货市场的挂单统计情况来看,今年4月开割以来,海南农垦每日仅几十吨的挂单量,云南农垦受前期干旱的影响下,日产量为800吨/天,较05年同期减少200吨/天,两大垦区4月份挂单量较去年同期减少31.21%,8月份以后国内天然橡胶产量上升较大,与国际产胶高峰一起给国内胶价形成压力,进入12月份,随着东京期胶与沪胶联动反弹,两大垦区5号标胶成交均价再度上涨至19000元/吨上方。 第二部分 影响天胶价格因素分析 一 宏观经济的影响 2006年2季度以来,中国宏观调控,银根紧缩;美国经济数据疲软,市场担心全球经济有所下滑;泰国政局不稳,收购橡胶计划搁浅;东南亚割胶旺季的来临,给市场带来局部供大于求压力。诸如此类的利空因素,似乎要把橡胶价格打回熊市!但是,目前只是局部利空压力最大的时候,谨防诱空。目前,天胶市场只是阶段性供过于求,还不能确认全球供需在今年会发生根本转折,也不能认定在未来3-5月内会严重供大于求。 图表3 美国工业生产与制造指数 在宽松的利率环境下,以中国、美国(G2)两大发动机为龙头,世界宏观经济状况依旧良好。路透对七大工业国和欧元区的季度经济展望调查显示,全球最发达国家明年经济成长率将略微下降,因此至少在近期内许多央行仍将继续升息,尽管对于美国经济成长放慢的忧虑仍然存在,欧元区成长强劲加之通膨压力将促使欧洲央行和英国央行今年继续升息,甚至日本央行也将在明年1-3 月之前再次升息25个基点。 图表4 OECD领先指标与全球工业增长 国际货币基金组织发表最新《世界经济展望》报告预测,全球经济2006年和2007年将分别增长4.9%和4.7%,与去年的4.8%相比变化不大,但比该组织去年9月的估计分别上升0.6和0.3个百分点。 基金组织这份报告说,在受高油价和自然灾害影响的情况下,世界经济增长速度超过预期,其主要支持因素在于良好的金融市场条件和持续宽松的宏观经济政策。尽管存在经济增长放慢风险,但未来经济仍有望继续强劲增长。报告说,美国今、明两年经济增长率分别为3.4%和3.3%,低于去年的3.5%,但仍是七国集团中增长最快的。日本经济在去年第四季度强劲增长,通货紧缩压力继续得到缓解。去年日本经济增长速度达2.7%,预计日本今、明两年经济分别增长2.8%和2.1%,其主要增长动力依然是强劲的国内需求。报告说,欧元区经济今、明两年预计分别增长2.0%和1.9%,远高于去年的1.3%。尽管由于消费疲软,欧元区经济面临内外冲击仍然脆弱,但在经历了去年第四季度的降温之后,欧元区经济似乎正获得增长动力。预计今、明两年,德国经济分别增长1.3%和1.0%,均高于去年的0.9%;法国经济分别增长2.0%和2.1%,高于去年的1.4%;意大利经济分别增长1.2%和1.4%,远高于去年的0.1%;西班牙经济分别增长3.3%和3.2%,略低于去年的3.4%。 尽管美国经济的增长料仍将稍有放缓,但欧洲经济复苏,日本经济开始恢复成长。2006年中国经济增长将至少在10%之上。目前世界主要经济体的经济周期转换处于加速成长或繁荣期,为橡胶消费的增长展现了光明前景。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||