|

不支持Flash

|

|

|

|

07年玉米市场展望:需求支撑价格 有望冲击新高http://www.sina.com.cn 2007年01月19日 01:01 中诚期货

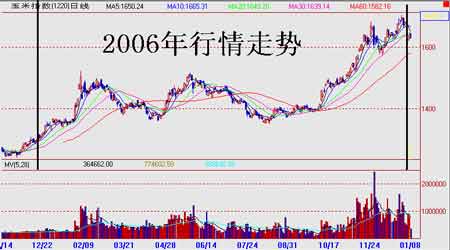

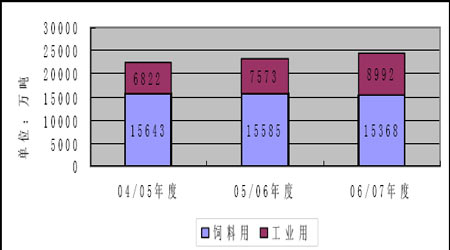

观点摘要 ?? 06 年国内玉米期货市场总体上呈现上升态势,其间由于受到政策影响和粮食丰产的影响,出现了阶段性的下跌。CBOT 市场玉米期货价格在前期波动没有国内明显,但9 月之后受到07 年度需求大幅提供,产量预计下降的影响,期价飙升。 ?? 世界范围内玉米需求大幅提升,连续两年超过当年产量,并且产销缺口扩大速度惊人。美国农业部统计显示,玉米需求的提高主要来自工业需求方面。其中,制造燃料乙醇消耗的玉米是最为重要的方面。另外,国际玉米进出口方面,总体上看各国都有压缩出口、增加进口的趋势。 ?? 国内玉米与国际大环境类似。首先,饲料方面的玉米需求变化不大,因此不会成为推动玉米价格上涨的主力,但是却是保证其价格不会深跌的中坚。 ?? 其次,在玉米深加工方面,我国制造燃料乙醇的行业规模并不大,实际上对玉米价格的刺激有限;但是正因为规模不大,行业的未来发展才会潜力无限。制造玉米淀粉和玉米淀粉糖等方面,由于其产品的利润较为丰厚,且行业已经形成规模,因此会使国内推动玉米价格的主要力量。 ?? 第三,进出口方面,我国06 年大幅降低了玉米出口并提高进口额度,这实际上是国内玉米需求旺盛的充分体现,并且这一趋势将会在长期内持续。 ?? CBOT 玉米期价从走势上来看略显突兀,但参考基本面情况后我们认为风险溢价不高。考虑到06/07 年玉米库存消费比为近几年最低,因此07 年期价有可能在250―400 美分的区间内波动,并有可能触及450 高点。 ?? DCE 玉米期货价格与CBOT 相比,上涨幅度低于后者,国内外玉米价差目前进一步拉大。因此我们认为即便外盘玉米期价没有重大变化,国内玉米价格仍然有一定的补涨空间。实际上我国玉米随着工业需求的不断增大,越来越体现出供不应求的态势。价格预计将冲击1800 元/吨。 第一部分 2006 年玉米市场回顾 一 国内玉米市场回顾 图表 1 2006 年DCE 玉米指数走势图

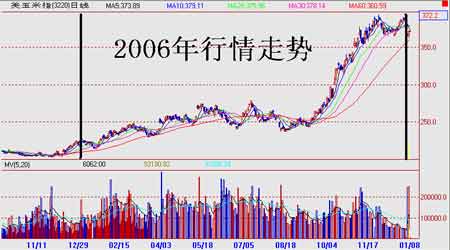

第一阶段:稍事整理,继续上攻(一月到二月) 2006 年伊始,玉米期货价格指数经过一个月的整理之后,继续受到2005 年12 月玉米基本面各项利好因素的推动而上攻;因此虽然这两个月的价格走势不尽相同,但是仍然被视为一个阶段。1 月的盘整过程中,玉米持仓量保持稳定,没有大幅减仓过年现象出现,价格也并没有因为节日到来的清仓状况回落。这一阶段,国内玉米价格在1346-1371 元之间窄幅震荡。 临近二月份,玉米价格开始了自05 年12 月以来的又一波重要涨幅。1 月25 日玉米收于一根大阳线,使走势跳出前期的震荡局面,价格上扬52 个点左右,当日成交量也迅速扩大。随后,国内玉米价格不断上涨,2 月6 日的跳空高开确定了本轮玉米上涨趋势并将价格引向新的价格平台。回顾这一轮玉米的上涨行情,虽然节日的密集拉动国内玉米市场需求,带动玉米现货、期货价格上涨,但最主要的因素仍是CBOT 玉米价格的走高带动。而推动CBOT 玉米价格的主要因素,仍然是工业需求、尤其是制造燃料乙醇需要玉米对市场的营销。同时,由于国内当期也对燃料乙醇工业进行了长篇累牍的报道,从而刺激国内玉米期价也跟随美国市场上涨。 第二阶段:政策调控,价格回落(三月到四月) 由于前期国内玉米价格上涨过快且存量不足,发改委暂停玉米出口以平抑国内市场价格。这一举措取得了显着的效果,玉米价格在3、4月间受到较大冲击,造成价格连续回落。另外,三月份国内玉米货市场交投热情降低,现货价格小幅回落,直接影响到了期货市场的价格,持仓数量也随价格下跌减少。由于三月份国内玉米深加工行业备货活动逐渐平缓,库存数量充足,玉米现货市场交投热情降低,现货价格小幅回落,也成为期货价格回落的影响因素之一。玉米价格连续两个月的震荡下跌将2 月份的上涨幅度抵消,价格重回年初价格平台。 第三阶段:供需不平,播种延后(五月) 五一节过后,玉米价格出现年内第二轮上涨,并持续整月。紧张的供求关系是市场的主导。自4 月26 日起至5 月30 日,玉米价格从1367 元上涨至1511 元,虽然上涨幅度没有超过第一轮的上涨,但玉米价格的再次推高显示出市场对玉米后期看好的心态。此阶段的市场需求逐步走强:东北玉米深加工企业规模的扩张和需求的增加,使得玉米稍微摆脱了饲料、养殖业受禽 流感重创后的消极影响;而五月统计数据显示,近一阶段国内养殖行业需求和养殖业有所恢复,从而使玉米饲料需求有所增大。供给方面,由于前一阶段玉米现货价格持续走高,从而造成了农民的惜售心理,促使市场内的供给不足。另外,五月份天气状况不利于玉米播种,播种时间的延后使市场对后期玉米价格预期抬高。这三方面的因素叠加在一起,推动了5月玉米期价的上涨。 第四阶段:供需状况改变,玉米价格不振(六月到九月) 六月份以后玉米期货市场价格有所回落,至八月上旬玉米价格再次回落至低点附近。从八月中旬开始,玉米期价进入盘整阶段,保持在1380的价格附近波动直到9月底。这段时间打压玉米期价的主要因素,是对我国05/06年度玉米供需情况的估计发生一定变化。首先,玉米播种的完成使国内天气状况对玉米影响程度的减弱,市场的理性回调降低了前期的天气升水。其次,2005/06 年度国内玉米现货价格的上涨促动了农民种植玉米的积极性,2005/06 年度国内玉米播种面积超过2600万公顷,为二十多年来的高水平。第三,虽然四川地区由于干旱影响造成玉米减产,但从收割季节的整体情况来看,丰产已经是05/06年度玉米的主基调。第四,由于玉米价格一直高企,小麦替代作用开始发挥,出现大量低价格的陈小麦进入饲料消费以替代玉米。 八月九月的震荡整理状态,1380左右的价位在扣除了储存成本等因素之后,基本上与现货价格持平,因此已经处于跌无可跌的阶段。并且该期间没有太多的需求方面的利好消息,市场交投热情也逐渐退温,进入休眠期。 第五阶段:需求拉动,价格飙升(十月至十二月) 这一阶段价格由前期震荡平台直线上扬,最高至1683 元;国内玉米价格创出年内最高,并冲击历史高点,持仓状况及成交量的大幅放大。形成价格大幅度上扬的主要原因是国际市场的推动。在中美等国05/06年度玉米产量已经尘埃落定的情况下,市场需求是价格上涨的主要动因:美国农业部报告预测06/07年度玉米的期初库存较之从前大幅降低,而全球对玉米的需求依然强劲。另外,国内也有一些因素对价格上涨起到一定的推波助澜作用,例如今年玉米上市的推迟,以及十月以来国内养殖行业的恢复增加了对玉米的需求。从此种趋势显示出玉米长期牛市的实力,即市场对玉米价格长期利多的信心。 二 CBOT 玉米市场回顾 图表 2 2006 年CBOT 玉米指数走势图

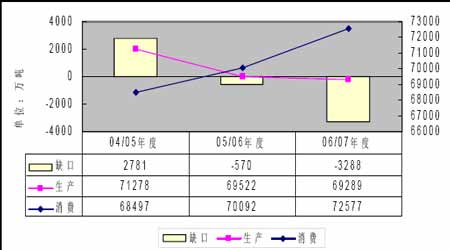

第一阶段:缓慢上扬,波动较大(一月至八月) 年初至八月的上涨主要得益于期货市场对玉米深加工题材的发挥。国际市场原油等能源商品价格的暴涨更是加大了玉米上涨的想象空间,激励包括国际基金等众多的投资者在期货市场上踊跃买入。 因此可以看到一月到八月的这段时间里,CBOT玉米走势以上涨为主基调。另外,由于这段时间跨度较大,其中不同阶段受到玉米播种面积增大、天气影响作物生长以及收割情况等多方面阶段性因素的影响,从而形成了上涨过程中的各个阶段性波动。但由于这些影响只是阶段性的,因此无法改变玉米长期向好的趋势,而这也是为什么我们将这样长的时间跨度划为一个阶段的原因;而这段时间玉米价格之所以没有出现飙升,原因在于总体上看个阶段对于美国玉米05/06年都持丰产的预测。 第二阶段:需求强劲,价格攀升(九月至十二月) 9 月之后,随着世界上最大的两大玉米主产区新一季玉米的收获上市,投资者对于年度玉米产量的情况有了清晰的认识。虽然玉米在一定程度上增产,但是毕竟增幅有限。由于农业部提高了对本年度玉米消耗的预测,从而使06/07年玉米的期初库存成为近年来的最低;不仅如此,农业部报告预测德06/07年度玉米需求量也是近年最高,尤其是对于工业用玉米的需求相当强劲。总体上说,当供给增量一旦明确,玉米市场就摘掉了头上的达摩克利斯之剑,踏上了狂奔的路程,并且一举站到了10 年的高点之上。 第二部分 2006 年玉米市场基本面分析 一 世界玉米供需情况 1. 世界玉米产量下降,但仍维持较高水平 根据美国农业部预测,2005/06 年度(10/9 月)全球玉米产量为6.9289 亿吨,较上年度6.9522 亿吨产量减少200 多万吨,已经从04/05 年度的高位连续第二年下滑。2005/06 年度全球玉米产量下降主要是由于美国玉米产量的减少将近1000 万吨。其中,无论是对于06/07 年度美国玉米播种面积的预测还是对于单产的预测,水平都明显低于前一年度。因此全球市场玉米的供应形势不容乐观。另外,由于05/06 年度玉米需求及已经超过产量,从而造成了06/07 年度起出玉米库存的大幅度降低。12月美国农业部报告预测2006/2007 年度的全球期初库存将比05/06 年度降低4356 万吨,降幅达到26%;美国库存比去年减少1036 百万蒲式耳,减少幅度为52.5%。 图表 3 世界玉米产量、消费量与缺口(单位:百万吨)

2. 世界玉米消费量较上年略增,达到历史最高水平 根据美国农业部数据,2006/07 年度世界玉米消费量为7.2577 亿吨,较上年度增加将近2500 万吨,达到历史最高水平。农业部曾经预计05/06 年度玉米消费量将比上一年度增加50 万吨,但实际消费增量预计在1600 万吨左右;而06 年底农业部预计玉米消费增量就比去年高2500 万吨,不由得市场对于玉米的供求平衡产生担忧。另外,从上图中可以看出,玉米生产与消耗的缺口预计在06/07 年度进一步扩大,将达到3300 万吨左右。 世界玉米消费量近70% 为饲料消费,近年来玉米作为饲料在全球的消费量始终保持在每年200 万吨左右的增长量。而作为新增玉米消费量的一个重要部分,玉米的工业需求将成为影响其价格的主要因素。玉米的工业需求预计06/07 年度增加将会在1400 万吨左右,直接决定了全球玉米需求增量的一半以上。 图表 4 世界玉米消费情况(单位:万吨)

工业消费中增速最大的是燃料酒精消耗玉米的用量,2006/2007 年预计消耗玉米为2150 百万蒲式耳,去年为1603 百万蒲式耳,年增幅为34.12%。据美国再生能源协会(REA)称, 2006 年全年的乙醇总产量估计达到49 亿加仑,比2005 年增长25%。乙醇行业目前有110 家工厂运营,年产能超过了53 亿加仑。目前美国有79 个乙醇生产项目正在投建,投产后,总产能将接近60 亿加仑。 3. 世界玉米进出口情况 国际玉米贸易方面,除美国出口量略有增长外,阿根廷和我国出口量都有所降低,而各国消费量都在增长,需求量加大,因此未来给玉米期货价格上涨还将提供一定的支撑。 具体看出口方面,预计2006/2007 年度美国玉米出口将达到2200 百万蒲氏耳,去年为2147 百万蒲氏耳,增加了53 百万蒲氏耳,这已经是美国玉米出口量连续两年维持在2000 百万蒲氏耳以上的水平。另外一个重要的玉米出口国是阿根廷。今年由于阿根廷国内玉米供应紧张,阿根庭玉米出口一度被停止出口登记。阿根廷农业部秘书处公布最新数据显示,截至12 月15 日,阿根廷出口销售858.5 万吨2005-06 年度玉米,持平于前三周水准,去年的同期阿根廷出售了1314 万吨玉米。另外,中国2005/06 年度出口玉米373万吨,低于上一年度759 万吨,进口6 万吨,上一年度无进口。预计中国2006/07 年度进出口量都还会增加。 进口方面,日本2005/06 年度进口玉米1662 万吨,高于上一年度的1648 万吨。韩国2005/06年度进口玉米848 万吨,低于上一年度的863 万吨,但预计2006/07 年度进口量还会增长。墨西哥2005/06 年度进口玉米679 万吨,高于上一年度的594 万吨。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||