|

不支持Flash

|

|

|

|

市场展望:农产品试图摆脱底部 上涨趋势酝酿中http://www.sina.com.cn 2007年01月18日 00:42 中诚期货

一、2006年行情回顾 (一)DCE市场 2006年DCE上市了一个新品种――豆油,豆油与大豆、豆粕期货共同构成农产品期货市场上特有的原料和加工产品组合,完善了豆类品种的套期保值体系。投资者可以充分利用豆油与大豆、豆粕期货价格的相关性,积极参与品种间套利组合交易。套利交易也使市场价格更为合理,增强了市场的稳定性与流动性。但从全年情况来看,由于同一交易所玉米的异常活跃以及国际市场特别是CBOT市场大豆的低迷,导致DCE豆类产品的市场规模出现下滑。黄大豆1号合约,全年成交1779万手,成交金额23131亿元,都比2005年下降了78%。豆粕合约,全年成交6310万手,成交金额18488亿元,分别比2005年下降了14和20%。新上市的豆油合约,因为正处于市场培育期,全年成交2067万手,已属难能可贵。 图1:DCE黄大豆1号合约2006年走势

2006年DCE大豆走势可以分为两个阶段,上半年的下跌和下半年的大幅上涨。2006年大豆市场的基本面利空,在对国内外市场大豆供过于求的预期不断增强的情况下,DCE大豆价格拾阶而下,至八月中旬才触底回稳。经过两个月的盘整筑底,10月中旬终于在CBOT大豆和国内玉米大幅上涨的带动下,发起一轮上涨行情。其龙头合约A0705,在11月20日曾达到2993的高位,但此后又开始随着CBOT大豆的回调而回落。 图2:DCE豆粕合约2006年走势

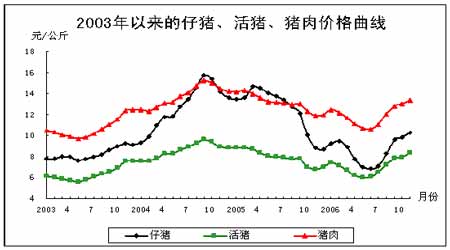

2006年DCE豆粕的走势没有明显的趋势性,全年大部分时间处在箱型振荡之中。2006年上半年由于下游畜产品价格下跌(见图3),部分地区出现禽 流感,饲料需求一直没有有效启动,而大豆供给一直很充足,导致国内豆粕现货价格不振。而2006年第四季度豆粕价格的上涨也很大程度得益于玉米和大豆价格上涨的推动。 图3:国内生猪和猪肉制品2003年以来价格走势

图4:DCE豆油合约2006年走势

2006年1月9日DCE挂牌上市了豆油期货合约,该品种也成为当年大豆、豆粕和豆油三个豆类期货品种里走是最好的一个。与大豆和豆粕相比,豆油具有价值量高、价格波动幅度大的特点,市场因素较小变动就会引起豆油价格较大波动。 2006年豆油现货市场价格经历了从低迷到高涨的变化过程。在豆油期货上市前后的一段时间内,国内外豆油价格均表现低迷,豆油期货上市后走势也体现了这一特征。2006年5月份之后,由于原油价格逐步走高,生物柴油概念给豆油注入新的价值,使生物油脂价格出现了一次小幅走高行情。而国内由于豆油主要仍然为食用消费,且价格变化不大。大连豆油期货虽然受美盘影响小幅走高,但更多反映了国内的消费特性,价格相对稳定,体现了自身运行特点。 2006年9月以来,随着生物燃油概念在国内市场的普及,以及进口豆油价格走高,国内豆油现货价格也快速上涨。而大连豆油期货价格在吸收利好消息后,及时反映市场变化,价格出现了一轮快速拉升,总体走势与国内现货价格紧密而一致。 (二)CBOT市场 CBOT大豆市场反映的是全球大豆的供求状况,2006年上半年由于全球大豆市场供给充足,CBOT大豆价格一直徘徊在560美分/蒲式耳至610美分/蒲式耳之间。7月份开始,CBOT大豆开始新一轮下跌,并在9月份创出本年度的最低价。此后,在CBOT小麦和玉米的大幅上涨的带动下,CBOT大豆价格也止跌回升,并在12月份创出本年度的新高(见图5)。 图5:CBOT大豆2006年市场走势

二、2007年市场行情展望 (一)2007年市场供求分析 1. 国际市场 1)美国市场 表1:美国大豆2006/07年度供求平衡表

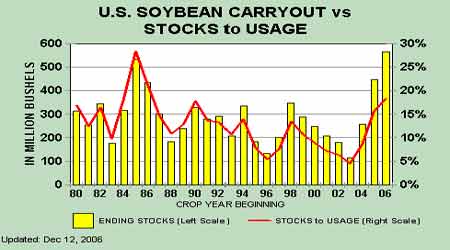

美国是世界上最大的大豆生产国和出口国,也是中国大豆进口的第一大来源地。其2007年度国内市场的大豆供求情况将直接影响中国2007年大豆进口数量和进口价格。而美国农业部的农产品月度供求报告是目前有关大豆市场供求状况的最好的官方分析报告。从2006年12月美国农业部的农产品月度供需报告来看,2007年美国市场的大豆仍将是供过于求的(见表1)。美国2006/07年度大豆供需数据与11月相比未做任何调整。预测2006/07年度大豆库存量为创纪录的5.65亿蒲式耳,比2005/06年度增加26%,库存消费比为18.3%。预测美国06/07年度大豆平均价格为每蒲式耳5.70至6.50美元。 图6:美国大豆的期末库存与库存消费比

从表1和图6我们可以观察到,按照美国农业部的预测,2006/07年度美国大豆的期末库存5.65亿蒲式耳是自1980年以来的最大值,而且18.3%的库存消费比也是自1980年以来仅次于1985年、1986年的第三高的比率。依此估计,2007年美国大豆供给充足,不但可以满足其国内市场的压榨需求,而且可以增加对中国的出口。美国农业部预测,中国2006/07年度将进口3200万吨大豆,那么一半以上将来自美国的出口。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||