гЭМлХЃЪаааЧщВЂЮДНсЪј ОЙ§е№ЕДжЎКѓШдНЋЩЯеЧ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006Фъ12дТ29Ше 00:38 ЪзДДЦкЛѕ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

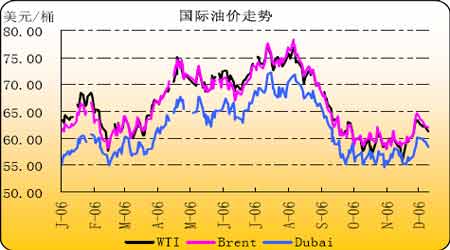

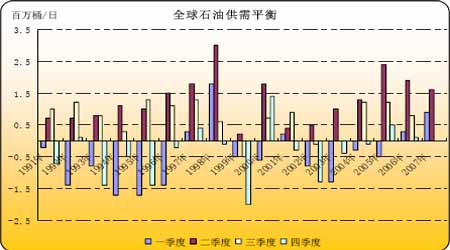

ЁЁЁЁвЊЕуЬсЪОЃК ЁЁЁЁ2006ФъЃЌдгЭЪаГЁИДдгЕФЕидЕеўжЮвђЫиОіЖЈСЫдгЭМлИёГіЯжДѓЦ№ДѓТфЕФМлИёзпЪЦЁЃЫцзХжаЖЋОжЪЦЕФЛККЭЃЌгЭМлжаЕФЗчЯевчМлГЩЗжДѓЮЊМѕЩйЃЌМлИёдйЖШЛиЙщЙЉашЛљБОУцЁЃ ЁЁЁЁ2007ФъЃЌШЋЧђдгЭЙЉашЧщПіЛљБОЦНКтЃЌЪЏгЭЙЉгІЛљБОПЩвдТњзуашЧѓЕФдіГЄЁЃдкЙЉЧѓЙиЯЕжаЃЌашЧѓЧщПіНЋГЩЮЊОіЖЈгЭМлзпЪЦЕФЙиМќЃЌдкашЧѓЭњМОгЭМлМЋгаПЩФмБЛЭЦИпЁЃ ЁЁЁЁдкгЭМлЯТЕјЙ§ГЬжаЃЌOPECШ§ФъРДЪзДЮаћВМЯћМѕВњСПЃЌетНЋЖдгЭМлЙЙГЩвЛЖЈЕФжЇГХЁЃдкРћвцЧ§ЖЏЯТЃЌOPECгІИУЛсбЯИёЕФжДааМѕВњОівщвдЮЌЛЄМлИёЃЌетГЩЮЊживЊЕФРћЖрвђЫиЁЃ ЁЁЁЁЬьЦјвђЫидк2007ФъвЛЁЂШ§МОЖШНЋЛсЖдгЭМлЙЙГЩЯджјгАЯьЃЌКЎРфКЭьЋЗчШдЛсГЩЮЊживЊЕФРћЖрвђЫиЁЃЮДРДгЭМлЕФИпЕуПЩФмЗЂЩњдкетСНИіМОНкЁЃ ЁЁЁЁдгЭЦкЛѕГжВжСПБэУїДѓСПЕФзЪН№ШдШЛЭЃСєдкдгЭЦкЛѕЪаГЁЃЌЬиБ№ЪЧЭЖЛњЛљН№ОЛЖрГжВжЪ§СПГіЯждіГЄЧїЪЦЁЃдкзЪН№ЕФЭЦЖЏЯТЃЌгЭМлИќШнвзГіЯжЩЯеЧЁЃ ЁЁЁЁШМСЯгЭМлИёШѕЪЦИёОждк2007ФъКмФбЗЂЩњДѓЕФБфЛЏЃЌИпгЭМлЖджаЙњашЧѓЕФгАЯьЛсГжајЁЃдкЦкЛѕЪаГЁЃЌЯжЛѕПеЭЗзЪН№ШдЛсеЦПиДѓОжЃЌетБиНЋдьГЩШМСЯгЭЦкМлеЧФбЕјвзЁЃ ЁЁЁЁвЛЁЂ2006ФъааЧщЛиЙЫ ЁЁЁЁ2006ФъЙњМЪгЭМлОРњСЫДѓеЧДѓЕјЕФМлИёБфЛЏЁЃ ЁЁЁЁ ЁЁЁЁ ЁЁЁЁЁЁЁЁДгФъГѕПЊЪМЃЌЙњМЪгЭМлбгајСЫ2005ФъЕФеЧЪЦЃЌЬиБ№ЪЧдк7дТЗнЃЌWTIдгЭЦкЛѕЪзааКЯдММлИёДДГіСЫ78.40УРдЊЕФРњЪЗзюИпМлЁЃдкгЭМлЩЯеЧЙ§ГЬжаЃЌЪаГЁЖрЭЗЗеЮЇЯрЕБХЈКёЃЌПДИпМлИёЕФКєЩљДЫЦ№БЫЗќЁЃдьГЩ2006ФъЩЯАыФъгЭМлЩЯеЧЕФжївЊдвђЪЧЕидЕеўжЮвђЫиЁЃвСРЪКЫЮЪЬтМЄЛЏЁЂРшвдеНељБЌЗЂЃЌетаЉЪТМўЪЙБОвбЖЏЕДжаЖЋОжЪЦИќМгЖёЛЏЃЌЪЏгЭЙЉгІАВШЋЮЪЬтГЩЮЊЪаГЁЙизЂЕФНЙЕуЃЌгЭМлжаЕФЗчЯевчМлГЩЗжДѓДѓЬсИпЁЃСэЭтдк2006ФъЩЯАыФъЃЌШЋЧђЦфЫћжївЊЩЬЦЗМлИёЃЌШчЙѓН№ЪєЃЌЛљБОН№ЪєМлИёОљГіЯжДѓЗљЩЯеЧЁЃећЬхЩЬЦЗЪаГЁЕФХЃЪаИёОжЖдгЭМлЩЯеЧаЮГЩСЫНЯКУЕФжЇГХЁЃ ЁЁЁЁШЛЖјЃЌЕидЕеўжЮвђЫигАЯьЕМжТЕФИпгЭМлзЂЖЈШБЗІМсЪЕЛљДЁЁЃЫцзХвСРЪКЫЮЪЬтж№НЅЛККЭЃЌРшвдеНељаћИцНсЪјЃЌгЭМлПЊЪМГіЯжЖјТфЁЃгыЛКТ§ЩЯеЧЕФЧщПіВЛЭЌЃЌгЭМлЯТЕјЫйЖШвьГЃбИУЭЃЌМлИёЯТЕјЦкМфУЛгаГіЯжУїЯдЕФЗДЕЏЁЃWTIдгЭЦкЛѕМлИёДг78УРдЊЩЯЗНжБТфжС60УРдЊ/ЭАИННќЃЌШЋВПЯТЕјЙ§ГЬНігУСЫВЛзу2ИідТЕФЪБМфЁЃЕидЕеўжЮРћЖргАЯьЯћЪЇЃЌЪЙгЭМлжаЕФЗчЯевчМлГЩЗжЕУвдЪЭЗХЁЃСэЭтЃЌНёФъШ§МОЖШЕФЬьЦјЧщПіУЛгаЖдгЭМлЩЯеЧЬсЙЉШЮКЮАяжњЁЃдјСЌајСНФъдьГЩгЭМлДѓЗљЩЯеЧЕФьЋЗчЬьЦјдкНёФъУЛгаГіЯжЃЌдгЭЪаГЁШБЩйСЫвЛИіУїЯдЕФРћЖрвђЫиЁЃЭЌЪБЃЌУРЙњдгЭПтДцИпЦѓЁЂЦћгЭЯћЗбЭњМОНсЪјЃЌетаЉЖМЖдгЭМлаЮГЩСЫбЙСІЁЃвЛЪБМфЪаГЁПеЭЗЗеЮЇХЈжиЃЌгЭМлМћЖЅЕФдЄВтж№НЅдіЖрЁЃ ЁЁЁЁЙњМЪгЭМлГжајЯТЕјЃЌдьГЩЪЏгЭЩњВњЙњдгЭГіПкЪевцДѓЗљНЕЕЭЁЃЕБWTIдгЭЦкЛѕМлИёЕјжС60УРдЊЯТЗНЕФЪБКђЃЌеМШЋЧђЪЏгЭзмВњСП40%ЕФЪЏгЭЪфГіЙњзщжЏ(OPEC)ЦШгкбЙСІПЊЪМЩЬЬжгІЖдгЭМлЯТЕјЕФАьЗЈЁЃ10дТЃЌOPECейПЊСЫСйЪБНєМБЛсвщЃЌжЦЖЈЯоВњБЃМлеўВпЁЃЛсЩЯЃЌOPECЪЎЙњвЛжТЭЈЙ§СЫМѕВњ120ЭђЭА/ШеЕФОівщЃЌвдзшжЙгЭМлМЬајЯТЛЌЁЃетвЛОіЖЈСЂПЬСюгЭМлжЙзЁЕјЪЦЁЃдкНгЯТРДЕФЪБМфРяЃЌWTIдгЭЦкЛѕМлИёвЛжБдк60УРдЊ/ЭАЯТЗНХЧЛВЃЌЪаГЁЖрПевђЫиНЛжЏЃЌСюгЭМлОРњСЫГЄДя2ИідТЕФЕїећЪБЦкЁЃзюНќгЭМлДгЕЭЮЛЗДЕЏЃЌWTIдгЭЦкЛѕМлИёжиаТЛиЕН60УРдЊЩЯЗНЃЌЯждкЪаГЁЧщПігаЫљКУзЊЃЌЖрЭЗШЫЦјгаЫљЛжИДЁЃ ЁЁЁЁ2006ФъЯТАыФъЃЌАќРЈдгЭдкФкЕФЦфЫћжївЊЩЬЦЗМлИёЖМГіЯжСЫВЛЭЌГЬЖШЕФЯТЕјЃЌГЄДя2ФъЖрЕФЩЬЦЗХЃЪаааЧщГіЯжСЫвЛВЈЩюЖШЕїећЁЃОЁЙмгЭМлДгИпЮЛЛиТфЗљЖШДя27%ЃЌЕЋЪЧЮвУЧШЯЮЊЯждкОЭЖЯбдХЃЪаааЧщНсЪјЛЙЮЊЪБЙ§дчЃЌЮДРДЛљБОУцЧщПіОіЖЈСЫгЭМлЯТЕјЗЧГЃРЇФбЃЌВЂЧвМлИёШдОпдйЖШзпИпЕФПЩФмадЁЃ

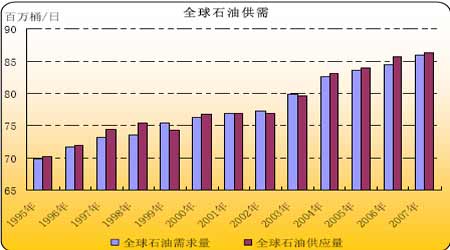

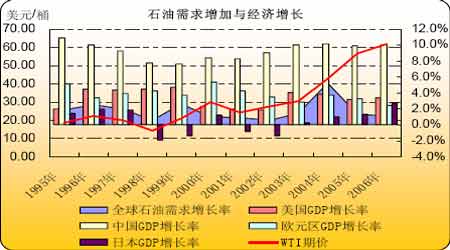

ЁЁЁЁДгЩЯБэЮвУЧПЩвдЧхГўЕиЗЂЯж2006ФъжївЊЩЬЦЗМлИёЕФБфЛЏЃЌЩЬЦЗМлИёЖМОРњСЫЩЯеЧКѓЕФЛиЕїЁЃгыФъГѕЯрБШЃЌГ§дгЭЭтЃЌЦфЫћЩЬЦЗМлИёОљГіЯжСЫВЛЭЌГЬЖШЕФЩЯеЧЁЃвђДЫЃЌдгЭГЪЯжГіЕФШѕЪЦИёОжЮвУЧВЛФмКіЪгЁЃВЛЙ§ЃЌЭЈЙ§ЙлВьетТжЩЬЦЗМлИёзпЪЦвВПЩвдЗЂЯжЃЌМлИёЕФЕїећЗљЖШЖММЋЮЊгаЯоЁЃвђДЫЃЌЯждкЛЙВЛФмЖЯЖЈЩЬЦЗХЃЪавбОНсЪјЁЃжЛвЊЩЬЦЗЪаГЁећЬхЛЗОГЯђКУЃЌдгЭМлИёБиНЋЪмЕНгАЯьЁЃ ЁЁЁЁЖўЁЂ2007ФъОіЖЈгЭМлЕФжївЊвђЫи ЁЁЁЁ1ЁЂашЧѓЕФЮШЖЈдіГЄГЩЮЊМлИёгаСІжЇГХ ЁЁЁЁ ЁЁЁЁ ЁЁЁЁ ЁЁЁЁДг1995ФъжСНёЃЌШЋЧђЪЏгЭЙЉашЧщПіЛљБОЮШЖЈЁЃЫцзХШЋЧђОМУЕФГжајЗЂеЙЃЌвдМАЙЄвЕЛЏГЬЖШЕФВЛЖЯЬсИпЃЌЪЏгЭашЧѓСПЮШВНХЪЩ§ЃЌгЩзюГѕЕФВЛзу70АйЭђЭА/ШеЩЯЩ§жС86АйЭђЭА/ШеЁЃдкЪЏгЭашЧѓСПШевцдіМгЕФЭЌЪБЃЌШЋЧђЪЏгЭЙЉгІСПвВБЃГжЮШЖЈдіГЄЁЃ95ФъГѕЃЌШЋЧђЪЏгЭШеЙЉгІСПГЌЙ§71АйЭђЭА/ШеЁЃЖјНижЙ2006ФъЕзЃЌШЋЧђЪЏгЭЙЉгІСПНгНќ87АйЭђЭА/ШеЁЃПЩвдЫЕдкет10ФъЖрЕФЪБМфРяЃЌГ§2002ФъКЭ2003ФъЙЉгІВЛзуЭтЃЌЦфгрДѓВПЗжЪБМфШЋЧђЪЏгЭЙЉгІГфзуЃЌШЋЧђЪЏгЭЙЉгІСПФмЙЛТњзуашЧѓЕФдіГЄЁЃЮвУЧШЯЮЊЃЌ2007ФъШЋЧђЪЏгЭЪаГЁЙЉашЙиЯЕВЛЛсЗЂЩњУїЯдЕФБфЛЏЃЌЙЉгІЛљБОТњзуашЧѓЕФЧщПіШдНЋГжајЁЃ ЁЁЁЁ ЁЁЁЁ ЁЁЁЁ ЁЁЁЁзд2004ФъПЊЪМЃЌШЋЧђЪЏгЭвбОСЌајШ§ФъГіЯжЙЉгІЙ§ЪЃЃЌВЂЧвдк2007ФъШдПЩФмгаЙЉгІЙ§ЪЃЕФЧщПіГіЯжЃЌЕЋГЬЖШвЊБШ2006ФъЛККЭКмЖрЁЃдЄМЦ2007ФъШЋЧђЪЏгЭЙЉгІЙ§ЪЃ30ЭђЭА/ШеЃЌНЯ2006Фъ110ЭђЭА/ШеЕФЙ§ЪЃСПгаДѓЗљЯТНЕЁЃЭЌЪБЮвУЧЛЙзЂвтЕНЃЌОЭЪЧдк2004ФъжС2006ФъетШ§ФъРяЃЌЙњМЪдгЭМлИёШДећећЩЯеЧСЫ1БЖЁЃЬиБ№ЪЧдк2005ФъКЭ2006ФъЃЌгЭМлГіЯжСЫбИУЭЩЯеЧЁЃОнДЫПЩвдШЯЮЊЃЌЙЉгІЙ§ЪЃЖдгЭМлЕФвжжЦзїгУВЂВЛУїЯдЁЃЪЏгЭЪєгкВЛПЩдйЩњФмдДЃЌЖјЧвЪЧзюЮЊживЊЕФЙЄвЕдСЯЃЌдкУЛгаГіЯжКЯЪЪЕФЬцДњВњЦЗЧАЃЌМлИёЕФГЄЦкЧњЯпгІЕБЪЧЯђЩЯЕФЁЃЪЏгЭетжжЬиЪтЕФЪєадОіЖЈСЫЃЌдкЙЉашЙиЯЕжаЃЌашЧѓЪЧЪЏгЭМлИёБфЛЏЕФОіЖЈадвђЫиЃЌЮДРДашЧѓдіГЄЧщПівЊНЯЙЉгІЧщПіживЊКмЖрЁЃвђДЫЃЌашЧѓСПФмЗёЮШЖЈдіГЄЖдМлИёжСЙиживЊЁЃАДееЙњМЪФмдДаХЯЂЪ№(IEA)ЕФдЄВтЃЌ2007ФъШЋЧђЪЏгЭашЧѓдіГЄСПЮЊ140ЭђЭА/ШеЃЌдіЗљЮЊ1.66%ЃЌИпгкНќШ§ФъШЋЧђЪЏгЭашЧѓдіГЄТЪЁЃПЩвдЯыЯѓЃЌ2007ФъЪЏгЭашЧѓдіМгЖдгЭМлЕФЭЦЖЏзїгУНЋНЯвдЭљМИФъИќМгУїЯдЁЃ ЁЁЁЁжЇГХШЋЧђЪЏгЭашЧѓЮШВНдіГЄЕФЛљДЁЪЧШЋЧђОМУЮШЖЈЁЂНЁПЕЕиЗЂеЙЁЃЪ§ОнЯдЪОЃЌ2006ФъУРЙњЁЂХЗжоЁЂШеБОЃЌжаЙњЕШШЋЧђжївЊОМУЬхЕФОМУдЫаажИБъБэЯжСМКУЃЌЖјЧвдЄМЦдк2007ФъетжжЧщПіНЋЛсЕУвдБЃГжЃЌетБЃжЄСЫУїФъШЋЧђЪЏгЭашЧѓдіГЄЮШЖЈЁЃвђДЫЮвУЧгаРэгЩЯраХЃЌдкШЋЧђЪЏгЭашЧѓЮШЖЈдіГЄЕФЧщПіЯТЃЌгЭМлДѓЗљЯТЕјЛсЪЎЗжРЇФбЁЃ ЁЁЁЁ ЁЁЁЁ ЁЁЁЁ ЁЁЁЁОЁЙмЙЉашДѓЛЗОГШчДЫЃЌЕЋЪЧдкВЛЭЌМОНкШдЛсГіЯжЙ§ЪЃМАЙЉгІВЛзуЃЌУПФъвЛЫФМОЖШЪЧШЋФъЕФашЧѓЭњМОЃЌЙЉгІЭЈГЃВЛзуЁЃЖјЖўМОЖШНЋУцСйШЋУцЕФЙЉгІЙ§ЪЃЁЃжЛвЊашЧѓЮШЖЈдіГЄЃЌгЭМлДѓЗљЯТЕјЕФФмадВЛДѓЃЌМлИёЕФзмЬхЧїЪЦЪЧЯђЩЯЕФЁЃВЂЧвЃЌдкашЧѓЭњЪЂЕФМОНкЃЌгЭМлИќгаПЩФмЩЯеЧЁЃ ЁЁЁЁ2ЁЂOPECЖдгЭМлЯТЕјЕФПижЦСІзЊЧП ЁЁЁЁУцЖдЙњМЪгЭМл2006ФъГіЯжЕФОоЗљЯТЕјЃЌеМШЋЧђдгЭВњСП40%ЕФЪЏгЭЪфГіЙњзщжЏ(OPEC)ИаЕНСЫОоДѓЕФбЙСІЃЌвђЮЊгЭМлЯТЕјжБНгОіЖЈСЫИУзщжЏЪЏгЭГіПкЪеШыДѓЗљЯТЛЌЁЃЮЊСЫгІЖдгЭМлЯТЕјЃЌOPECзщжЏгк10дТ22ШедкЖрЙўейПЊНєМБЛсвщЃЌЛсЩЯИїГЩдБЙњДяГЩвЛжТвтМћЃЌОіЖЈДг11дТ1ШеПЊЪММѕВњ120ЭђЭА/ШеЃЌвдПижЦВЛЖЯЯТЕјЕФгЭМлЁЃOPECЪЕааМѕВњБЃМлДыЪЉЖдЙњМЪгЭЪаДјРДвЛЖЈГЬЖШЕФРћКУЃЌгЭМлЪмДЫгАЯьЭЃжЙЕјЪЦЁЃШЛЖјЃЌвђЮЊOPECИїГЩдБЙњЖдМѕВњЗжХфЪ§СПДцдкЗжЦчЃЌЕМжТМѕВњЕФжДааЧщПіВЂВЛКмКУЁЃОнЙРЫуЃЌOPECЪЕМЪМѕВњСПНіЮЊ50-60ЭђЭА/ШеЁЃвђДЫЃЌЫфШЛМѕВњеўВпЙЋВМЃЌгЭМлВЂУЛгаГіЯжДѓЗљЩЯеЧЁЃУцЖдетбљЕФЧщПіЃЌOPECдк12дТ14ШеЕФВПГЄМЖР§ЛсЩЯОіЖЈМЬајМѕВњ50ЭђЭА/ШеЃЌДг2дТ1ШеЦ№жДааЁЃгЭМлвђДЫДѓеЧГЌЙ§1УРдЊЁЃ ЁЁЁЁOPECЩњВњХфЖюМАЪЕМЪВњСП

ЁЁЁЁЕЅЮЛЃКЧЇЭА/ШеЃЌКьЩЋДњБэГЌВњЃЌРЖЩЋДњБэВњСПВЛзу ЁЁЁЁдјОвЕФкЗжЮіШЫЪПШЯЮЊЃЌЯждкOPECЖдгЭМлЕФПижЦСІвбОМѕШѕЁЃШЗЪЕЃЌДг2003Фъ1дТПЊЪМЃЌOPECЪ§ДЮЕїећЦфЩњВњХфЖюЃЌШЛЖјгЭМлВЂУЛгавђЮЊOPECЕїећВњСПЖјЗЂЩњУїЯдЕФЯТЕјЁЃЬиБ№ЪЧдк2004ФъжС2005ФъЦкМфЃЌOPECЯШКѓ4ДЮдіМгЩњВњХфЖюЃЌгЩдРДЕФ23.5АйЭђЭА/ШеЕїећжС28АйЭђЭА/ШеЃЌгЭМлШДдкетвЛНзЖЮТХДДаТИпЁЃетжжЧщПіЫЦКѕБэУїOPECЖдгЭМлЕФПижЦСІе§дкж№НЅМѕШѕЁЃЕЋЪЧВЛвЊЭќМЧЃЌвдЭљдіВњЕФОіЖЈЪЧЗЂЩњдкгЭМлЩЯеЧЙ§ГЬжаЁЃГігкЖдздЩэРћвцЕФПМТЧЃЌOPECЪЕМЪЗЧГЃИпаЫПДЕНгЭМлЩЯеЧЃЌМгжЎOPECздЩэЪЃгрВњФмУїЯдВЛзуЃЌЕМжТСЫвдЩЯЧщПіЕФЗЂЩњЁЃПЩЪЧетДЮгЭМлЯТЕјЪЧOPECзюВЛФмНгЪмЕФЃЌOPECЪЏгЭУГвзЪеШыУїЯдЯТНЕЁЃЮЊСЫБЃжЄгЭМлПЩвдЮШЖЈдкНЯИпЫЎЦНЃЌOPECЛсВЛвХгрСІЕФжДааМѕВњеўВпЃЌЖдгЭМлЕФгАЯьСІвВЛсНЯвдЭљгаЯджјЕФЬсИпЁЃдк2ИідТЪБМфФкЃЌСЌајСНДЮаћВММѕВњвбОБэУїOPECЮЌЛЄгЭМлЕФМсЖЈСЂГЁЁЃЮвУЧШЯЮЊЃЌДЫДЮOPECМѕВњНЋЛсЖдШЋЧђдгЭЙЉгІВњЩњЗЧГЃДѓЕФгАЯьЃЌВЂЧвМЋгаПЩФмГЩЮЊ2007ФъгЭМлЩЯеЧЕФЕМЛ№ЫїЁЃ |

|

| аТРЫЪзвГ > ВЦОзнКс > ЦкЛѕ > е§ЮФ |

|

ВЛжЇГжFlash

|

| ЦѓвЕЗўЮё |

| 1000ИіОЋЦЗЯюФПзЌЧЎПь |

| ЭДЗчжЮСЦаТЭЛЦЦ(ЭМ)ЃЁ |

| ЧхбЬЃНфбЬЃПЬВЛШнЛК |

| жЮАзЗЂЁЄЭбЗЂЃаТЭЛЦЦ |

| ЗчЪЊЁЄРрЗчЪЊШЋаТЭЛЦЦ |

| ЃВелЬсЛѕЃЌЧЇдЊзіРЯАх |

| ХСН№ЩЛМепЃЃЧыСєвт |

| ПкГє-ПкЧЛРЃбёЃЁАнАн |

| 360аазЌЧЎОЊШЫФкФЛЃЁ |

| НсГІбзЃЃ07аТЭЛЦЦЃЁ |

| ЂђаЭЬЧФђВЁжЎаТСЦЗЈ |

| ЪЊеюЁЂнЁТщеюЦЄбзЙЋИц |

| ЦјЙмбзЁЂЯјДШЋаТЭЛЦЦ |

| ИпбЊбЙЃЁгаСЫаТЗЂЯжЃЁ |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

аТРЫЭјВЦОзнКсЭјгбвтМћСєбдАх ЕчЛАЃК010-82628888-5174ЁЁЁЁЁЁЛЖгХњЦРжИе§ аТРЫМђНщ | About Sina | ЙуИцЗўЮё | СЊЯЕЮвУЧ | еаЦИаХЯЂ | ЭјеОТЩЪІ | SINA English | ЛсдБзЂВс | ВњЦЗД№вЩ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |