|

|

股指期货:上证指数有望轻装上阵冲击历史新高(2)http://www.sina.com.cn 2006年12月20日 00:31 首创期货

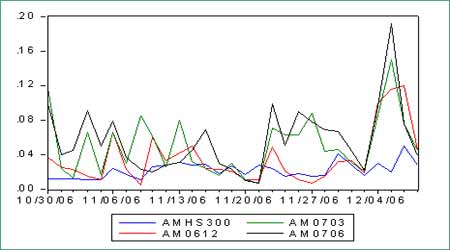

从各月合约与沪深300指数走势对比图来看,作为标的指数的沪深300波动幅度明显小于几个期货品种,但总体趋势上还是表现出一定的一致性。仿真交易刚开始的一段时期,由于种种原因,市场交投不是很活跃,成交量和持仓量都处在较低水平,期货价格运行较平稳。而11月中下旬以来,国内股市开始剧烈震荡,指数在快速冲高后出现了几波回调。与此同时,仿真交易日趋火爆,投资者参与热情不断升温,在交易规则和投资思路的磨合过程中风险加速聚集,造成指数期货价格波动异常剧烈,在图形上表现的非常明显,价格大起大落远甚于原生市场的波动。采集10月30日开始的仿真交易数据进行统计发现,各期合约价格与沪深300指数的相关系数均超过了0.96,达到了很高的水准,反映出期现货两个市场的联动关系比较密切。 表2:股指期现货价格相关性

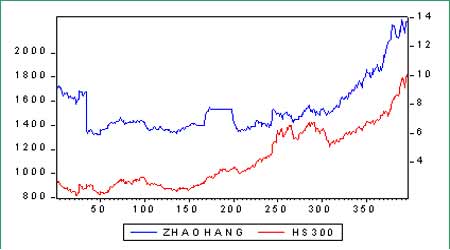

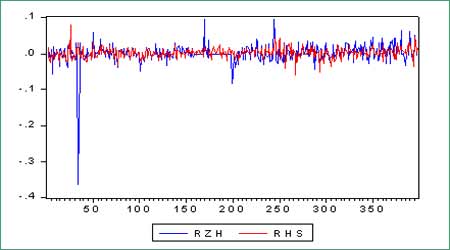

图5:仿真合约与标的指数振幅 图6:仿真合约与标的指数引导关系 从上图的引导关系图中可以看出,无论是现货对于期货的正向引导,还是期货对于现货的反向引导,都表现出随交割期的延长而衰减的特征。标的指数对目前的主力IF0612的引导系数高达95.82%,这一数字较上周的92.63%增加了3个百分点,主要是因为临近交割,投资者的竞价预期更多地参考了现货指数。12月合约价格对现货地引导系数为82.27%,同样较上周有所提高,我们的理解并非期货的价格发现功能改善了,还是到期日效应在起作用,这种反向引导可能是正向引导在某种程度上的溢出。远月的IF0703和IF0706与现货指数的相互引导力量均低于12月合约,共同的趋势是现货引导作用显著强于期货。 4.权重股比较研究 图7:招行A股与沪深300指数走势图 11月下旬以来,在大盘指数宽幅震荡带动下,招 商银行A股(600036)波动明显加剧,一个月里出现了3次大的回调,但随后都在多头的积极补仓推动下强势上扬,总体上震荡重心不断上移,盘中价格屡创新高。本周以来,虽有工商银行拉动上证指数和沪深300突破2001年高点,但招行A股却连收三阴,不过调整力度并不显著。从对比图可见,自今年9月开始,中金所成立使市场对于股指期货上市预期日趋强烈,作为标的指数第一大权重股,招行受到市场广泛的追捧,机构投资者吸筹需求强劲推动招行超越大盘。理论上理解,指数权重股对于标的指数通常具有较明显的助涨助跌作用。统计结果显示,二者在波动方向上存在较高的一致性,而历史波动率方面,个股显然更甚于指数。 从近期招行A股与沪深300指数的走势来看,招 商银行作为大权重成份股,股价波动比较稳健,对标的指数起到稳定器作用。但本周以来沪深300指数深度回调,以招行为代表的金融板块也经历了一波下挫行情,招行连续三天收阴,跌幅将近5%。同期沪深300指数下跌1.9%。指数权重股对于标的指数通常具有较大的助涨助跌作用,二者在波动方向上表现出一定的趋同性,而历史波动率方面,个股的波动显然要更甚于指数。 图8:招行与沪深300日收益率图 根据对2005年4月27日至2006年12月14日共398组数据统计显示,招行与沪深300指数的价格相关性达到0.7468,收益率序列相关性也达到0.5329。招行对标的指数的收益率引导系数达54.69%,而指数对招行的同一指标高达83.29%。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||