|

|

|

棉市长期供需形势向好 后市仍是易涨难跌局面(2)http://www.sina.com.cn 2006年12月15日 00:35 国际期货

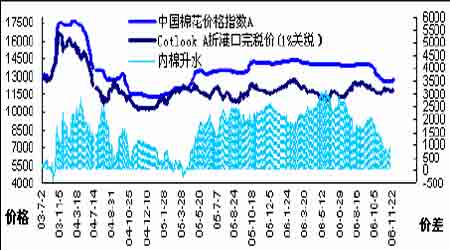

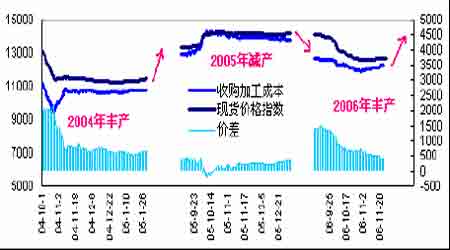

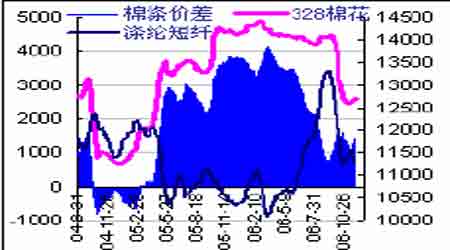

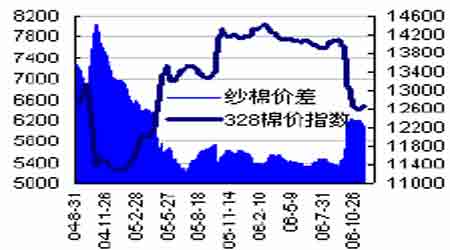

图4:国内棉花现货价与1%关税棉花进口成本走势对比 由于美国近几年棉花产量、质量大幅提高,导致高等级花数量大幅增加,在纽约棉花期货高等级花享受高升水的政策以及Step2 取消后美棉出口优势下降的情况下,大量美棉纷纷进行仓单注册,创记录的登记库存量对美棉价格形成强力压制。但近期随着12 月合约的大幅下跌,相比中国港口国际SM 棉整体报价贴创记录的美棉登记库存数量出现下降有助美棉止跌回升。 国内棉花现货价相对1%关税进口棉成本的升水出现大幅下降。 水已达至近几年高位水平,美棉出口优势明显恢复,11 月下旬库存终于出现明显下降势头。随着美棉近月已显优势以及中国棉花价格触底回升、1%关税的89.4万吨配额的发放,后期美棉出口可能会逐渐摆脱目前极为极低的状况。 三、收购特点决定国内棉价将以回升为主 图5:近三年度国内新棉集中收购期(9月*12月) 的收购成本与皮棉现货价价差关系 1、 新棉收购过半支撑后期棉价 从国内棉花收购特点来看,只要新花收购过半以及年内供需不出现重大利空变化(如2003 年度),棉花价格很难跌至收购成本以下。一般年份下,国内农民丰产顺价销售,减产惜售的习惯会导致丰产年价格先跌后涨,减产年易先涨的特点。今年国内棉花无论是总产量还是单产均创出历史新高,因此农民相对积极顺价销售导致新棉上市后收购价格快速下跌,新棉购销速度快,使得供应压力迅速释放。11 月下旬随着棉价跌至较低水平,而农民手中存棉数量下降,加工企业积极抄底收购,棉价出现稳步回升。截止11 月下旬,收购数量已过半,国内棉花收购价底部基本确定。预计年度后期棉花现货价将以回升为主。 图6:国内棉花与涤纶短纤价格走势对比 图7:国内棉花与棉纱价格走势对比 国内棉花产量、单产均创历史新高,导致农民相对积极顺价销售。新棉购销速度加快令供应压力迅速释放。 截止11 月下旬,国内新花收购已过半,有助后期棉价回升。 年底集中还贷压力以及1%关税进口配额可能发放不利国内棉价明显回升。 2、短期利空因素影响有限 由于新花收购已过半以及收购价已开始回升,因此短期国家不太可能因保护棉农利益的原因出台相关政策。前期有资金实力的收购加工企业大多已入市“抢购”了些新花,短期随着年底企业还贷高峰期的到来,收购资金将趋紧,加之市场预期1%进口关税的89.4 万吨配额可能发放,12 月棉花现货价回升势头将减缓。 另外,对于新年度棉花进口滑准税率是直接下调还是变成浮动税率不得而知,但保护国内棉价的原则不会改变(进口棉成本会高于国内棉价),而且在目前国内棉花现货价仍比进口价低的情况下,并不构成压制性因素,最多会起到限制国内棉价涨幅的作用。至于消费方面,虽然近期棉纱价格出现一定下跌,但从棉花与化纤的价差及棉花与棉纱的价差变化来看,新年度棉花消费比例将易涨难跌,对中期棉价总体构成利好。

【发表评论】

|

||||||||||||||||||