|

|

|

���г��ڹ���������� �������������ѵ�����http://www.sina.com.cn 2006��12��15�� 00:35 �����ڻ�

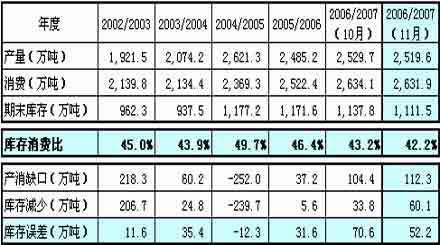

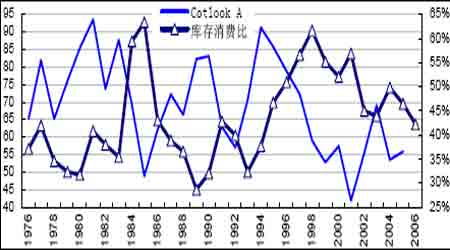

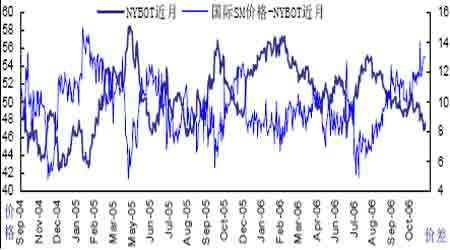

�������ݸ��� ������Ȼѹ��ŦԼ���ڼ۵���Ҫ����Ŀǰ��δ��������Ťת�������ֲ���������������÷���ת������Ŀǰ�۸��Ѵ����г���ǿ֧��λ������£������������ѵ��� ����������������������ֻ��۴���µ��ѻ����ͷţ������ֻ����Ȳ������Լ�ũ��Ʒ�ڻ��г�������ţ�����ڶ�Ͷ��ʽ�������룬֣����������ʱ֣�������������ص��ע�ֲܳ������ּ۲�仯����?lt;/p> ������һ���� ��������� ����һ�� ��桰���ȡ��������۵�Ӱ�� ������1��������������������ݹ��Ƽ�2006/2007�������Ԥ��仯��� ���� ����1����ʵ�ʡ�����ų�Ԥ�ڵ�������ũҵ����������Խ��Խ������ͷ�������й���ӡ�ȵ�������������������Խ��Խ��(����ռ�ı���Խ��ԽС)������Щ����ȱ��ϵͳ��ͳ�����ݵ�������ũҵ����ȫ����Ĺ���Ԥ��Ҳ��Խ��Խ��û�ס�������ԭ�е�ģʽͳ�Ʒ��������棬�������Ƿ����г����ֵġ���桱���Dz��ϳ�������ֵ�������ǽ�������й�������ݵĵ������Ķ�����֮��Ƶ��֮��ǰ��δ�У������ķ������ȡ�������������ʼ���ӽ�����ǰ�������������߿�����ݣ��������Ѹijɵ�������ġ���ġ���������������ǰ��ȵ���ĩ������ݣ��Ӷ���߱���ȵ��ڳ���档��������������Ŀ�����ݴ���Ӧ�����������ĩ�������-����ȱ�ڣ��ɴӱ�1 ����ȴ����Ԥ��Ŀ������������ֵ����2004/05 �������⣬������Ⱦ�������ֵƽ����40 ��֣���ߴ�70 ��֣���������ѱȱ�����ֵƽ����1.6%�� ����2������ֵ����DZ�صķ��� �������ڸ�������Ȩ�����Ŷ������������ѽ���ͳ�ƣ����Ҵ��кܶ���ľ��飬���Ӱ������Ժ��ԡ������йضԿ�����ݵ�ͳ������Ϊ���ѡ���ͨ��ҵ�������࣬��ռ��ҵ���ռ�ܿ����ع�������ͳ�ơ�����ũҵ���Կ��Ĺ��Ƽ�Ԥ�����ῼ��ʵ���г���������ٶ�����ͳ�Ʒ����Ŀ�����ݽ��в��ϵ��������� ��������1996 ������ȫ�����������ͨ�������Լ��������۵ĵ��ԣ���ҵʵ�ʴ�����������ͣ�����������ҵ�������õIJ��ԣ����Ȼ���¿������Ի������г��о��Ĺ�Ӧѹ����ʵ�ʵ�Ҫ��öࡣ�������������仯ʱ�����ֶԿ��ġ����ߡ����ƻ�Ӵ������ϲ������ա� ����ͼ1��ȫ����������ѱ���Cotlook A��Ⱦ������ƶԱ���� ���� ����3������ţ����ҪӰ������---��������ĸı� ������Ȼ��������ũҵ������11 �·ݹ���Ԥ�����ݣ�����ȿ�����ѱȽ�����12 ���������λ����������˵���۸�Ӧ�ô���12 �����ĸ�λˮƽ�����ǿ���Ŀǰ���������ѽ���������ݵ�ʱ���ƵĿ�����ݴ�����ߣ��Լ�����������½����Ʋ��Ļᵼ��ʵ�ʼ۸����ƫ�͵�ʵ�����������ȼ۸���Χ�����ܼӿ�����ѱ���۸���������չ�ϵ����Ԥ�⡣ ��������ȹ������ܷ�������ţ�ؼ�Ҫ����������ܷ�ı䣬����Ҫ��ע���㣺һ�DZ���������ܷ���ֳ�Ԥ�ڵĴ���������ϰ������������Լ�������ʹ�����������Գ�ƫ������ת������Ϊ�ڹ���Ӧ����������ҵ������������ߣ��������������ܷ�ͻ��60 ����/�����۸�ͻ�ƶ�������������Ҳ��̼���ҵ���յĴ������ �������� ����ѹ��������������ֹ������ ����ʵ�ʴ�����������͵��¿������Ի����Ӷ����г��о��Ĺ�Ӧѹ�����ܱ�ʵ�ʵ�Ҫ��öࡣ ��������ȹ������ܷ�������ţ�ؼ�Ҫ���г���������Ƿ��������ı䡣 ����ͼ2��NYBOT���Ǽ�ע���������������ƶԱ� ���� ����ͼ3������SM���й��ۿڱ���ָ����NYBOT���º�Լ�۲�仯 ����

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

|

||||||||||||||||||||||||||||