|

不支持Flash

|

|

|

持仓结构压制作用依旧 铜价走强局面暂难实现http://www.sina.com.cn 2006年12月13日 01:01 中大期货

摘要: LME 库存的持续增加以及贴水状况的持续再现显示前期传统供给面背景上对铜价形成的阶段性支撑作用已经大幅减弱,基金方面的持仓结构变化也对铜价产生明显的压制作用,国内短时期内可能会出现由于前期进口量减少以及库存下滑所导致的价格受撑局面,但LME偏弱的格局会成为国内走强的掣肘。整体而言,在前期关键的技术性支撑水准尚未恢复之前,铜价阶段性走强的局面可能暂时尚难实现;而美圆的走向或可成为支持铜价走强的亮点,这也成为市场后期关注的焦点之一。 一、 十一月份走势回顾总结 表1 十一月期铜及相关市场简报

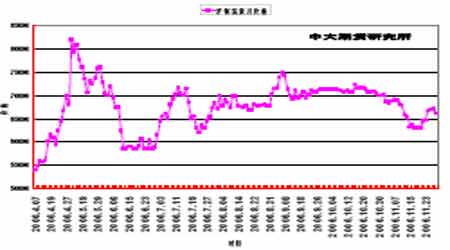

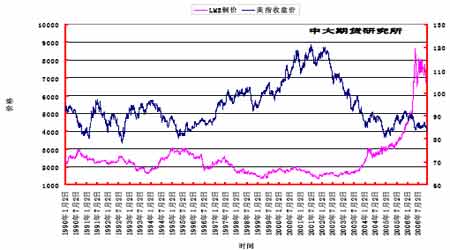

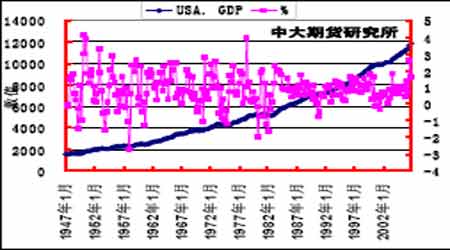

注:数据截止当月最后一个交易日15:00,下同。 十一月份国际铜市场整体继续维持弱势震荡走势,显现出一定的疲态,本月伦敦铜月开盘7375.0 美圆/吨,最低6650.0 美圆/吨,最高7500.0 美圆/吨,收盘7065.0 美圆/吨,月收盘下跌310美圆或4.2%。 国内市场本月探低回升,走势与LME 基本吻合,本月国内市场铜主力1月合约月开盘68800 元,最低61310元,最高69650元,收盘65740元,月收盘下跌3060元或4.4%。 图1 LME铜价连续 图2 SHFE铜价连续 十一月份国际汇市上美圆指数走势明显走软,但从目前来看,其对铜价的支持作用似乎并不像预期那么明显,而在目前铜价金融属性较强的背景下,一旦铜价不能从美圆走软当中获得明显助益,其后期所面临的压力将会逐步加大。 图3 美圆指数及LME铜价走势对比 整体看来,目前期铜市场短期颓势当中似乎仍孕育着机会,特别是在整体经济成长相对乐观以及年底左右的消费预旺的支持下,加上美圆整体走软的支持,铜价似乎依然存在着走升的可能,当然此前提是铜价能够攀越并持稳于关键的支撑水准之上。 二、 相关基本面背景 最新数据显示,美国第三季度GDP向上修正至增长2.2%,这给予市场一定信心,且在第四季度的几个假日消费预旺的背景下,在占经济成长达三分之二强的消费的拉动下,全年美国GDP可望有相当不错的表现;其他数据方面:10 月耐久材订单的大幅度下滑以及消费者信心指数的下挫均使得市场对后期美国经济成长担忧,而房屋数据继续疲软,10 月份新屋开工及营建许可下降至1486 及1535 千套,环比下降分别达到14.6%及6.3%,且新屋销售下降3.2%,这是目前对美国经济放缓的主要忧虑所在。 图4 美国实际GDP成长

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||