|

不支持Flash

|

|

|

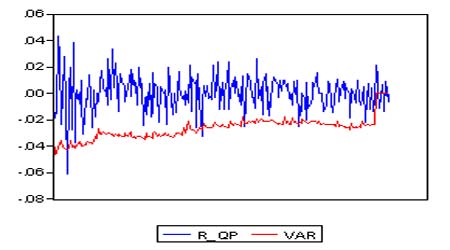

台湾50股票指数期货市场风险的VaR实证分析(3)http://www.sina.com.cn 2006年12月13日 00:16 中诚期货

表5:可靠性检验、失败频率检验

由计算结果可看出,运用从表8中可看出股票期货价格指数实际结果与期望结果比较接近,基本上把握了市场风险。以上研究得知,用 GARCH 模型计算 VaR 技术来测量股指期货的市场风险是完全可行、有效。在正常市场条件下,投资者(或投机者)和监管部门可以根据日VaR 值来调整风险资本金的准备率和监管策略(如保证金比率的调整)。该实证结果也为我国将来推出股票指数期货交易提供一套有效的风险管理工具。 中诚期货 黄付生

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||||||||||||||||