|

І»Ц§іЦFlash

|

|

|

Ню¶ыцОФВЖАЈәЙМЖ·КРіЎҙәВъФ° ҪрТш»ЁҝӘёьҪҝСЮ(2)http://www.sina.com.cn 2006Дк12ФВ07ИХ 00:33 Ню¶ыцОН¶ЧК

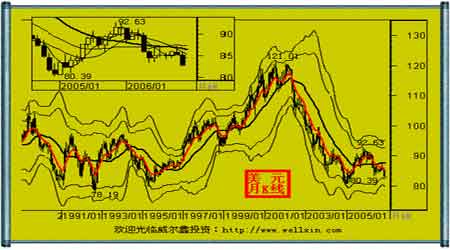

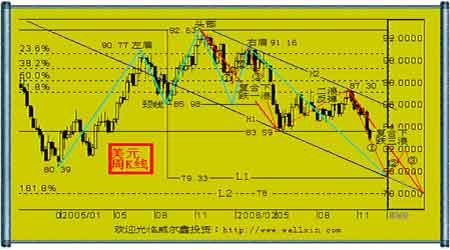

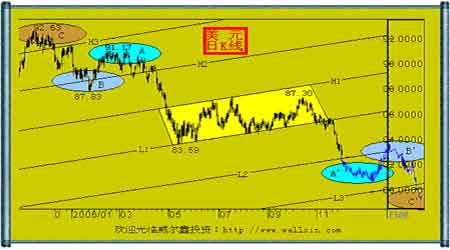

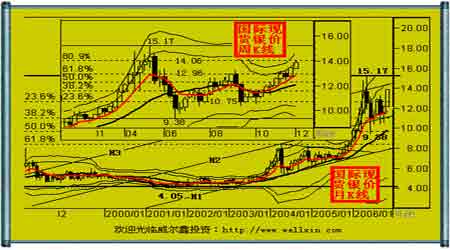

ЎЎЎЎЦРЖЪПВөшИФКЗГАФӘФЛРРЦч»щөч ЎЎЎЎ11ФВГАФӘТФ85.33өгҝӘЕМЈ¬ЧоёЯЙПКФ85.93өгЈ¬ЧоөНПВМҪ82.78өгЈ¬ұЁКХ82.95өгЈ¬ҪП10ФВПВөш238өгЈ¬өш·щ2.79%Ј¬ФВKПЯіКПЦТ»ёщПВҙ©Ҫь°лДкИхКЖЕМХыЖҪМЁөДіӨТхПЯЎЈ ЎЎЎЎЙПЦЬГАФӘТФ83.65өгҝӘЕМЈ¬ЧоёЯЙПКФ83.77өгЈ¬ЧоөНПВМҪ82.36өгЈ¬ұЁКХ82.49өгЈ¬ҪПЗ°Ҫ»ТЧЦЬПВөш119өгЈ¬өш·щ1.42%Ј¬ЦЬKПЯіКПЦТ»ёщСУРшЦРЖЪЖЖО»өДЦРіӨТхПЯЎЈ ЎЎЎЎГАФӘСУРшЦРЖЪөшКЖТСОрУ№ЦГТЙЎЈ»щұҫГжЎўјјКхГжИФИ«ГжАыҝХГАФӘЈ¬МШұрКЗГА№ъјУЛЩЖЈИнөДҫӯјГЈ¬К№өГГАФӘОҙАҙТ»ДкҝЙДЬТІДСУРЙПјСұнПЦЎЈөұИ»Ј¬ГАФӘҫНҙЛТ»ИҘіБВЩТІКЗІ»ҝЙДЬөДЈ¬ЦБЙЩЕ·ЦЮҫӯјГөДҫш¶ФА©ХЕЛЩ¶ИИФВдәуУЪГА№ъЎЈҪш¶шК№өГЕ·ФӘ¶ФГАФӘөДіе»чҝЙДЬУРПЮЎЈІОҝјҪь20ДкГАФӘЦёКэНјұн·ЦОцЈ¬ОҙАҙТ»БҪДкөДГАФӘөЧІҝУҰ»біЦОИУЪ78өгЙП·ҪЎЈ ЎЎЎЎЦРЖЪјУЛЩЖЈИнөДГА№ъҫӯјГҪ«јМРшС№ЦЖГАФӘЎЈ11ФВ№«ІјөДТ»ПөБРҫӯјГКэҫЭҪФПФКҫГА№ъҫӯјГөДЖЈИнХэФЪјУЛЩЈә1)ФӨЛгіаЧЦҫУёЯІ»ПВЈ¬10ФВБӘ°оФӨЛгіаЧЦОӘ492.9ТЪГАФӘёЯУЪЙПДкН¬ЖЪөДіаЧЦ472.8ТЪЎЈ9ФВҫ»ЧКұҫБчИлҙу·щҪөөНЦБ537ТЪГАФӘЈ¬І»ЧгТФМоІ№өұФВ643ТЪГАФӘөДГіТЧДжІоЈ¬ҝЙјыБҪҙуНзјІ(ІЖХюәНГіТЧіаЧЦ)ИФҪ«јМРшЗЦәҰГА№ъҫӯјГЈ» 2)·ҝОЭКРіЎЧчОӘТэБмГА№ъҫӯјГөДБъН·Ј¬ЖдЖЈИнМ¬КЖФЩ¶ИПФПЦУЪ11ФВ№«ІјөДҫӯјГКэҫЭЈ¬өЪИэјҫ·ҝКРН¶ЧКПВҪө18%,ОӘУв15ДкАҙЧоҙуҪө·щЎЈ10ФВ·ҝОЭҝӘ№ӨҪПЙПФВҙу·щПВ»¬14.6%ЦБУвБщДкөНөгЈ¬ГАФӘФЪҫӯјГБъН·јУЛЩЖЈИнЦРКЬөҪ¶ФУҰіе»чАнЛщөұИ»Ј» 3)10ФВДНҫГІЖ(ДНУГЖ·)¶©өҘјхЙЩ8.3%Ј¬ҙҙПВБщДкАҙЧоҙуҪө·щЈ» 4)11ФВПы·СХЯРЕРДЦёКэПВ»¬ЦБ102.9Ј¬ОӘ8ФВТФАҙЧоөНЛ®ЧјЈ» 5)ГА№ъ11ФВЦЖФмТө»о¶ҜТвНвО®ЛхЈ¬ХвКЗ42ёцФВАҙКЧҙОЈ¬11ФВISMЦЖФмТөЦёКэҪөЦБ49.5Ј¬10ФВОӘ51.2Ј¬ёГЦёКэёЯУЪ50ұнГчЦЖФмТөҙҰУЪА©ХЕЧҙМ¬Ј¬өНУЪ50ФтұнГчЦЖФмТөФЪО®ЛхЈ» 6)11ФВЦҘјУёзІЙ№әҫӯАнИЛЦёКэ(PMI)ОӘ49.9Ј¬өНУЪ10ФВөД53.5Ј¬КРіЎФӯПИФӨ№АЦөОӘ54.0Ј¬ХвКЗИэДк°лАҙёГЦёКэКЧҙОөНУЪ50Ј¬ЛөГчЦРОчІҝөШЗшЖуТө»о¶ҜХэФЪО®ЛхЈ» 7)ГА№ъ°Ч№¬ТІұнҙпіц¶ФОҙАҙБҪДкГА№ъҫӯјГЖЈИнөДФӨІвЈ¬°Ч№¬ФӨјЖЈ¬2006ДкГА№ъКөЦКGDPФціӨВКОӘ3.1%Ј¬2007ДкәН2008Дк·ЦұрОӘ2.9%әН3.1%ЎЈө«КЗЈ¬АҙЧФҫӯјГәПЧчфЯ·ўХ№ЧйЦҜ(OECD)өДГА№ъҫӯјГФӨІвФтёьјУұҜ№ЫЈ¬OECDҪ«ҪсДкГА№ъҫӯјГіЙіӨВКФӨ№АҙУПИЗ°өД3.6%өчҪөЦБ3.3%Ј¬ЗТФӨјЖГчәуБҪДкөДіЙіӨВК·ЦұрОӘ2.4%әН2.7%Ј» 8)өЪИэјҫҫӯјҫҪЪөчХыКөЦКGDP»·ұИДкВКРЮХэЦөОӘіЙіӨ2.2%Ј¬ЛдҙуҙуёЯУЪЗ°Цө1.6%Ј¬ТаёЯУЪКРіЎҙЛЗ°ФӨЖЪөД1.8%ЎЈө«ұКХЯИПОӘЈ¬өЪИэјҫ¶ИGDPКэҫЭәГУЪФӨЖЪІў·ЗҙъұнГА№ъҫӯјГөД»ШЕҜЗчКЖЈ¬УҰОӘЖЈИнПВ»¬ЦРөДҫЦІҝ»ШЕҜІЁ¶ҜЈ¬ЖЈИнИФОӘГА№ъҫӯјГЦч»щөчЎЈ»ШПлЧФ2000ДкТФАҙЈ¬°йЛжГА№ъөДҫӯјГЕЭДӯЖЖГрЈ¬GDPКэҫЭҙУЖҪҫщ5%ТФЙПөДФц·щҪҘҪҘПВҪөЈ¬ө«ЖдјдТІІ»·ҰДіР©јҫ¶ИGDPМшФҫРФФціӨ8%ТФЙПЈ¬ө«ІўОҙёДұдГА№ъGDPЧЬМеФцЛЩјх»әЗчКЖЎЈұКХЯИПОӘөЪИэјҫ¶ИГА№ъGDPәГУЪФӨЖЪН¬СщКфУЪХвЦЦЗйҝцЎЈ ЎЎЎЎҝШЦЖНЁХНИФКЗГАБӘҙў»хұТХюІЯКЦ¶ОөДЦчТӘДҝұкЎЈЛдГА№ъЦРіӨЖЪҫӯјГіКГчПФјУЛЩЖЈИнЗчКЖЈ¬ө«ГАБӘҙў»б·ЗіЈРЎРДК№УГАыВК№ӨҫЯЎЈГА№ъНЁХНЛдФЭөГБјәГҝШЦЖЈ¬ө«ГАБӘҙўІўОҙ·ЕЛЙ¶ФНЁХНөДҫҜМиЈ¬ЙхЦБҪ«¶ФНЁХНөДҝШЦЖ·ЕФЪҙМјӨҫӯјГ·ўХ№Ц®КЧТӘЎЈГА№ъБӘ°о№«ҝӘКРіЎОҜФұ»б(FOMC)№«ІјөДЙПФВХюІЯ»бТйјЗВјПФКҫЈ¬НЁ№эҪөөНГА№ъНЁЕтАҙ·АЦ№НЁЕтФӨЖЪЙПЙэКЗОҜФұЧоОӘ№ШЗРөДОКМвЎЈЛыГЗөЈРДЈ¬НЁХНИФҙжФЪЗұФЪ»ШЙэҝЙДЬЎЈҪьјёёцФВГА№ъНЁХНФЭөГБјәГҝШЦЖЈ¬ЦчТӘАҙЧФУЪДЪНвБҪ·ҪГжТтЛШЈәҙУДЪІҝТтЛШАҙҝҙЈ¬ЦчТӘФҙУЪГА№ъҫӯјГФЪ·ҝКРЖЈИнТэБмПВөДіЦРшөНГФЈ¬ҫУГсПы·СИИЗйҙу·щҪөөНЛщЦВЈ»ҙУНвІҝТтЛШАҙҝҙЈ¬ФӯУНҪьјёёцФВҙУ78.40ГАФӘұ©өшЦБЙПЦЬОеөД54.86ГАФӘ(өш·щ30%)Ј¬К№өГГА№ъЙъІъХЯОпјЫЦёКэПВҪөГчПФЈ¬ТІ¶ФУҰҪөөНБЛНЁХН·зПХЎЈҫӯјГЖЈИн¶ФНЁХНөДЎ°АыәГЎұҝЙДЬіЦРшЈ¬ө«УНјЫПВөшТтЛШ¶ФГА№ъНЁХНөДЎ°АыәГЎұФтІ»ҝЙДЬіЦРшЎЈҙУіӨЖЪАҙҝҙЈ¬ЛжЧЕЦР№ъҫӯјГөД·ЙЛЩ·ўХ№Ј¬ТФј°УЎ¶ИҫӯјГөДҝмЛЩбИЖрөИСЗЦЮРиЗуТтЛШЈ¬ИФ»бК№И«ЗтДЬФҙ№©УҰіКПЦіӨЖЪҪфХЕҫЦГжЎЈёьОӘГчПФөДКЗЈ¬№ъјККҜУНКдіц№ъЧйЦҜ(OPEC)іЙФұ№ъҪьБҪёцФВ¶ФУНјЫөДМ¬¶И·ЗіЈГчИ·Ј¬І»ПЈНыҝҙјыУНјЫФЛРРУЪ60ГАФӘПВ·ҪЎЈЗТҙУјјКхГжҝҙЈ¬ЦРіӨЖЪУНјЫФЩҙҙРВёЯІ»ҝЙ·сИПЎЈИз№ыГА№ъҫӯјГФЪјУЛЩЖЈИнЦРФЩ¶ИФвУцөЪ¶юВЦНЁХНЈ¬ДЗОЮТмУЪИГ·ҙУҰГА№ъҫӯјГЗзУкөДГАФӘС©ЙПјУЛӘЎЈҫӯјГәПЧчфЯ·ўХ№ЧйЦҜ(OECD) ФӨјЖГА№ъГчДкҪ«О¬іЦАыВКІ»ұдЈ¬2008ДкҪ«ЛжЧЕНЁЕтС№БҰ»әҪв¶шҪөПўЎЈ ЎЎЎЎЕ·ФӘ¶ФГАФӘҙжФЪЦұҪУіе»чЈ¬ө«іМ¶ИУРПЮЎЈЕ·ФӘЗшҫӯјГЛдО¬іЦОИ¶ЁЈ¬ө«Ждҫш¶ФіЙіӨИФВдәуУЪГА№ъЎЈФЩјшУЪЕ·ГЛАаЛЖЎ°ЦоәоЎұөДёсҫЦЈ¬КРіЎ¶ФЕ·ГЛТ»Ме»ҜөДҪшіМИФідВъТЙВЗЈ¬№КјҙұгГА№ъҫӯјГСУРшЖЈИнЈ¬Е·ГЛТІІ»ҝЙДЬМжҙъГА№ъЧчОӘКАҪзҫӯјГ»ріөН·өДөНО»ЎЈө«ДҝЗ°Е·ФӘЗшБјәГөДҫӯјГ·ўХ№М¬КЖУРАнУЙИГЕ·ЦЮСлРРҪшТ»ІҪөчЙэЕ·ФӘАыВКЈ¬јҙЕ·ГААыІоЦБЙЩОҙАҙТ»Дк»біКЛхјхЗчКЖЈ¬ХвҪ«¶ФГАФӘ№№іЙЦұҪУС№БҰЎЈ¶ФУЪёГФӨЖЪ¶шФміЙөДЕ·ФӘЙэЦөЈ¬іэ·Ё№ъУЙУЪЧЬМеҫӯјГҪПОӘөНГЬЈ¬ІЖіӨІјАі¶Щ¶ФУЪЕ·ФӘЙэЦөОЈ»ъУИЖдН»іцНвЈ¬ЖдЛьЕ·ФӘЗшіЙФұ№ъІЖіӨҪФИПН¬өұЗ°өДЗҝКЖЕ·ФӘЎЈҫӯјГәПЧчфЯ·ўХ№ЧйЦҜ(OECD) ФӨјЖЕ·ЦЮСлРР(ECB)Ҫ«јМРшЙэПўЈ¬2008ДкіхЕ·ФӘЗшАыВКҪ«ҙпөҪ4%ЎЈ ЎЎЎЎЦР№ъЕУҙуНв»гҙўұё¶ФГАФӘ№№іЙС№БҰЎЈДҝЗ°ЦР№ъНв»гҙўұёТСі¬№э1НтТЪГАФӘЈ¬¶аОӘГАФӘј°ГАФӘЧКІъҙўұёЎЈЦР№ъИЛГсТшРРРРіӨЦЬРЎҙЁФшұнҙпіцҝЙДЬөчХыҙўұёҪб№№Ј¬ФціЦЖдЛьұТЦЦЎЈёұРРіӨОвПюБйТІұнҙﶫСЗ№ъјТҙжФЪҪПҙуөДНв»гҙўұё·зПХЎЈКРіЎІВІвЦР№ъҝЙДЬјхіЦГАФӘ¶шФціЦЕ·ФӘЈ¬Хв»б¶ФГАФӘ№№іЙЦұҪУС№БҰЎЈҙЛНвЈ¬»№ҙжФЪКРіЎ¶ФёГМвІД·ЕҙуәуөДёЕДоС№БҰЎЈ ЎЎЎЎІ»№ЬҙУГА№ъҫӯјГЧФЙнТтЛШЈ¬»№КЗҙУ№ШБӘҫӯјГІгГжАҙҝҙЈ¬ЛщУР»щұҫГжТтЛШФЪОҙАҙЦБЙЩТ»ДкҪФјМРшАыҝХГАФӘЎЈ¶шјјКхГжПФКҫЈ¬ЦРЖЪПВөшИФОӘГАФӘФЛРРЦч»щөчЎЈ ЎЎЎЎјјКхГжЙПЈ¬11ФВөДГАФӘЧЬМеіКөҘұЯПВөшЧЯКЖЎЈФЪ11ФВЙПЎўЦРС®Ј¬ГАФӘіКПЦПВЖЖЦРЖЪіЙұҫҫщПЯ85.80өгәуөДИхКЖЕМХыИ·ИП№эіМЈ¬ПВС®ФтіКПЦЦРЖЪЖЖО»әуөДјУЛЩПВөшЎЈјҙГАФӘФЪ11ФВөДФВ¶Иөш·щЈ¬ЦчТӘАҙФҙУЪ11ФВПВС®өДБҪҪ»ТЧЦЬЎЈЦРЖЪГАФӘИФҪ«№ЯРФПВөшЈ¬өұИ»Ј¬јҙұгГА№ъҫӯјГФЩФхСщЖЈИнЈ¬ГАФӘөшКЖІў·ЗОЮРЭЦ№ЎЈИзГАФӘФВKПЯНјКҫЈә ЎЎЎЎ ЎЎЎЎФЪҫӯ№э6ёцФВөДИхКЖЕМХыәуЈ¬11ФВөДГАФӘЦХУЪЖЖО»ПВөшЈ¬ЦР¶МЖЪФВҫщПЯФЪҪь6ФВЦР¶ФГАФӘөД·ҙС№·ЗіЈГчПФЎЈ¶шФВПЯІјБЦЦёұкПФКҫЈ¬ГАФӘҪьБҪДкУл1990Ў«1996ДкөДКРіЎФЛРРЖДОӘАаЛЖЈ¬ФВПЯІјБЦПВ№мҪ«№№іЙГАФӘЖЈИнПВөшөДЗҝҫўЦ§іЕЈ¬¶шФВПЯІјБЦЙП№мУЦҪ«РОіЙГАФӘ»ШЙэөДЗҝҫў·ҙС№Ј¬јҙОҙАҙБҪДкөДГАФӘІ»ЕЕіэУЪФВПЯІјБЦЙППВ№мЦ®јдҪшРРҙуЗшјдХсөҙЈ¬ЗшјдХЗөш·щ¶ИҝЙДЬО¬іЦФЪ20%ТФДЪЎЈҫНәк№ЫРОМ¬¶шСФЈ¬1992ДкөД78өгёҪҪьҪ«№№іЙГАФӘЦРЖЪПВөшөДЗҝҫўРОіЙЦ§іЦЎЈ ЎЎЎЎ ЎЎЎЎФЩИзЦЬKПЯНјКҫЈ¬ИэҙуЦРЖЪјјКх·ЦОцПФКҫЈ¬ГАФӘЦРЖЪПВЖЖ80өгҝЙДЬДСГвЈә1)ЎўНјЦРЛщКҫЈ¬ГАФӘ05Ў«06ДкіКПЦіцТ»ёцЎ°Н·јз¶ҘЎұРОМ¬Ј¬ЧујзОӘ05Дк7ФВРОіЙөД90.77ёЯөгЗшУтЈ¬Н·ІҝОӘ05Дк11ФВРОіЙөД92.63өгЗшУтЈ¬УТјзОӘ06Дк3ФВРОіЙөД91.16өгЗшУтЈ¬ҫұПЯОӘ05Дк9ФВРОіЙөД85.98өгЗшУтЎЈДЗГҙН·јз¶ҘөДРОМ¬ёЯ¶ИОӘ92.63-85.98ЈҪ6.65өгЈ¬РОМ¬АнВЫИПОӘЈ¬Н·јз¶ҘЖЖО»әуөДБҝ¶Иөш·щНЁіЈОӘН·јз¶ҘөДёЯ¶ИЈ¬јҙГАФӘН·јз¶ҘЖЖО»әуөДАнВЫПВөшДҝұкФЪ85.98-6.65ЈҪ79.33өгёҪҪьЈ»2)ЎўУЙУЪГАФӘФЪ5ФВЦРС®ЦБ11ФВЦРС®өДәбЕМКЗТ»ёц·ЗіЈГчПФөДЦРЖЪПВөшЦРјМРОМ¬Ј¬№КОТГЗҝЙИПОӘёГЦРјМРОМ¬өДЗ°әуҝЙДЬ¶ФіЖФЛРРЈ¬јҙҪ«05Дк11ФВёЯөг92.63ЦБ06Дк5ФВөНөг83.59өгКУОӘЎ°ёҙәППВөшТ»АЛЎұ(УЦУЙТ»ёцНјКҫөДПВөшИэАЛ№№іЙ)Ј¬83.59ЦБ06Дк11ФВёЯөг87.30өгКУОӘЦРјМөДИхКЖ·ҙөҜ¶юАЛЈ¬ДЗГҙҙУ87.30өгҝӘКјөДөЪИэАЛПВөшЈ¬ЖдАнВЫДҝұкНЁіЈОӘПВөшТ»АЛПтПВөД1.618ұ¶Ј¬јҙL2ПЯЛщКҫөД78өгёҪҪьЈ¬ХвУлФВПЯНјКҫЦРөД1992Дк78.19өгРОМ¬Ц§іЕ¶ФУҰЈ»3)Ҫ«06ДкГАФӘІЁ¶ОПВөшөДёЯөгҪшРРЗРПЯБ¬ҪУЈ¬јҙҪ«06Дк3ФВёЯөг91.16өгУл11ФВёЯөг87.30өгҪшРРБ¬ПЯЈ¬өГөҪЦРЖЪГАФӘПВөшөДЗчКЖПЯH2Ј¬ФЩНЁ№э5ФВөНөг83.59өг»жіцH2өДЖҪРРПЯЈ¬өГөҪЦРЖЪПВөш№мөАПЯH1Ј¬ТФДҝЗ°ГАФӘПВөшФЛРРРұВКАҙҝҙЈ¬ГАФӘУыҙУ№мөАПЯH1ҙҰ»сөГЦ§іЕЈ¬ҝЙДЬРиТӘөшҙ©80өгЎЈ ЎЎЎЎұКХЯТФОӘЈ¬78өгёҪҪьҙжФЪГАФӘЦХј«Ц§іЕЈ¬ЗТ¶ФУҰУЪ1990Ў«1996ДкРОМ¬Ј¬ёГөгёҪҪьЙхЦБ»біЙОӘОҙАҙБҪДкөДЦХј«Ц§іЕЎЈөұИ»Ј¬ҫУУЪІЁАЛФЛРРөДРОМ¬НЖөјЈ¬ГАФӘІ»»бТ»хн¶шҫНЦұҪУҝҙЖл78өгЎЈөЪТ»ДҝұкҝЙДЬФЪ79.30Ў«80өгЗшјдЈ¬АнУЙФЩ¶ИУРИэЈә1)З°ГжМёөҪН·јз¶ҘЖЖО»әуөДРОМ¬АнВЫПВөшДҝұкОӘ79.33өгЈ¬НјЦРL1ПЯНјКҫЈ»2)№мөАПЯH1ТІҝЙДЬКЧ¶ИУЪ79.30өгёҪҪь№№іЙГАФӘПВөшЦ§іЕЈ¬јҙH1УлL1Ҫ»өгЦ§іЕЈ»3)НЁ№эЙПКцёҙәПТ»АЛөДөЪИэПВөшЧУАЛ(91.16Ў«83.59өг)НЖөјөЪИэАЛПВөшөДөЪТ»ДҝұкЈәІЁАЛНЖөјОӘЈ¬91.16Ў«83.59өЪ3ПВөшЧУАЛ ПтПВөД1.618»ЖҪр·ЦёоСЬЙъО»ОӘ91.16-1.618ЎБЈЁ91.16-83.59)ЈҪ78.91Ј»РОМ¬НЖөјОӘ87.30-(91.16-83.59)ЈҪ79.73ЎЈЧЫәПЙПКц·ЦОцЈ¬ГАФӘЦРЖЪөЪТ»ПВөшДҝұкҝЙДЬФЪ78.90Ў«79.70ЗшјдЎЈЛжәуУӯАҙИхКЖ·ҙөҜәуФЩ¶ИХсөҙПВРРУЪ78өгёҪҪьС°ХТЦХј«Ц§іЕЎЈ ЎЎЎЎ ЎЎЎЎФЩИзИХKПЯНјКҫЈ¬»щұҫОӘЦЬKПЯөДФЩ¶ИПё»ҜНЖөјЎЈЖдЦРL1ПЯОӘГАФӘ06Дк5Ў«11ФВөНөгБ¬ПЯЈ¬H1ПЯёГЖдјдЕМХыёЯөгБ¬ПЯЈ¬H1L1јҙ№№іЙГАФӘ06Дк5Ў«11ФВЦРјМЕМХыПдМеЎЈФЩ·ЦұрУЪH1ЎўL1ПЯЙППВ»жіцөИұИҝн¶ИөДЖҪРРПЯЈ¬ЛжәуҪшРРРОМ¬¶ФіЖөД·ЦОцНЖөјЈ¬06Дк3ФВёЯөг91.17өгЗшУтAЈ¬ҝЙДЬ¶ФУҰУЪГАФӘЦРЖЪөЪТ»ПВөшДҝұкЗшУтAЎҜЎЈ06Дк1ФВөНөг87.83өгЗшУтBЈ¬ҝЙДЬ¶ФУҰГАФӘЦРЖЪјУЛЩПВөшәуөДИхКЖ·ҙөҜBЎҜЗшУтЎЈ05Дк11ФВёЯөг92.63өгЗшУтCЈ¬ҝЙДЬ¶ФУҰУЪНкіЙBЎҜЗшУтИхКЖ·ҙөҜәуөДСУЙмПВөшCЎ®ЗшУтЎЈ¶шҙУКұјдЦЬЖЪ·ЦОцЈ¬ГАФӘУыөҪҙпCЎҜЗшУтөДДҝұкЗшјдЈ¬ҝЙДЬРиТӘАъКұ5ёцФВЈ¬јҙОҙАҙ5ёцФВГАФӘҪ«ТФПВөшОӘЦчЈ¬¶ш78өгҝЙДЬОӘЖдЦХј«Ц§іЕЎЈ ЎЎЎЎК®Т»ФВТшјЫБмХЗЙМЖ·КРіЎЈ¬ө«РлҫҜМиЦРЖЪЧӘХЫ ЎЎЎЎК®Т»ФВ№ъјКТшјЫТФ12.21ГАФӘҝӘЕМЈ¬ЧоёЯЙПКФ14.03ГАФӘЈ¬ЧоөНПВМҪ12.21ГАФӘЈ¬ұЁКХ13.92ГАФӘЈ¬ҪПК®ФВЙПХЗ1.68ГАФӘЈ¬ХЗ·щ13.73%Ј¬ФВ¶ИХс·щ14.87%Ј¬ФВKПЯіКПЦТ»ёщҪьЛЖ№вН·№вҪЕөДіӨСфПЯЎЈ ЎЎЎЎЙПЦЬТшјЫТФ13.38ГАФӘҝӘЕМЈ¬ЧоёЯЙПКФ14.06ГАФӘЈ¬ЧоөНПВМҪ13.37ГАФӘЈ¬ұЁКХ13.98ГАФӘЈ¬ҪПЗ°Ҫ»ТЧЦЬЙПХЗ0.54ГАФӘЈ¬ХЗ·щ4.02%Ј¬ЦЬKПЯіКПЦТ»ёщјУЛЩЙПСпөДЦРіӨСфПЯЎЈ ЎЎЎЎХыёц11ФВТшјЫ»щұҫО¬іЦөҘұЯЙэКЖЈ¬11ФВЦРС®ФЪ13ГАФӘёҪҪьФвУцјјКхС№БҰіКПЦЗҝКЖәбПтЕМХыЈ¬ПВС®ФЩ¶ИН»ЖЖЙПРРЎЈХыёцФВДЪЈ¬ҝХ·ҪҝЙОҪәБОЮ»№КЦЦ®БҰЎЈФВ¶ИХЗ·щФЪЛщУРЙМЖ·КРіЎј°№уҪрКфКРіЎЦРРЫҫб°сКЧЎЈ№ШУЪТшјЫөДјјКх·ЦОцЈ¬ұКХЯЗҝБТҪЁТйН¶ЧКХЯФЩ¶И»Ш№ЛұКХЯ11ФВ20ИХЦЬЖАЎ¶ТшјЫЦРЖЪҝЙДЬЙПХЗЦБ14.50ГАФӘЙП·ҪЎ·Ј¬ұҫҙОФВ¶ИЖАКцЦРҪ«ФЩ¶И¶ФІҝ·ЦјјКх·ЦОцҪшРРТэУГЎЈ ЎЎЎЎИзПВНјТшјЫФВKПЯНјКҫЎЈҙУТшјЫ01ДкјыөЧ4.05ГАФӘТФАҙЈ¬ЙПХЗЦБ06ДкөД15.17ГАФӘЈ¬ёГәк№ЫІЁ¶О»ШөчөД38.2%»ЖҪр·ЦёоО»ФЪ10.92ГАФӘЈ¬ТшјЫҪьјёёцФВҪФФЪёГПЯҙҰ»сөГУРР§Ц§іЕЎЈ¶шёГЙПРРІЁ¶О»ШөчөД23.6%»ЖҪр·ЦёоО»ФЪ12.55ГАФӘЈ¬ТІРОіЙҪьјёФВТшјЫ·ҙөҜУРР§·ҙС№ЎЈҙЛНвЈ¬H1H2әНH2H3·ЦұрОӘТшјЫЙПЙэөДБҪёцөИҝнЖҪРРНЁөАЈ¬№мөАПЯH2ТІ№№іЙҪьјёёцФВТшјЫ»ШөҙУРР§Ц§іЕЈ¬ТшјЫҪшТ»ІҪЙПРРФтМбРСН¶ЧКХЯБфТвАҙЧФ№мөАПЯH3өД·ҙС№ЎЈФЩ№ЫФВПЯІјБЦЦРКа(НјЦРәмПЯЛщКҫ)Ј¬ёГПЯЦБ02ДкТФАҙТ»ЦұіЙОӘТшјЫФВПЯөДУРР§Ц§іЕЈ¬ФЪёГПЯТФПВҪшРРХҪВФРФВтҪшЈ¬ІўЧцәГЧКҪр№ЬАнЈ¬І»»біцПЦ°ЬјЁЎЈ ЎЎЎЎ

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

І»Ц§іЦFlash

І»Ц§іЦFlash

|

|||||||||||||||||||||||||||||